最近是不是被股市行情刷屏了?

看着别人靠投资 “钱生钱”,你是不是既羡慕又焦虑?

“我月薪才 5000/8000,房租、吃饭都不够花,哪有钱投资啊?”

“想跟风入场,可连本金都没有,只能眼睁睁看着机会溜走”—— 这大概是很多普通人的真实写照。

其实我之前也有过这种纠结:2025 年 A 股走强,身边朋友陆续开户,有人靠指数基金定投赚了不少,但我当时月薪 8000,每个月 “拆东墙补西墙”,银行卡余额常年在三位数徘徊,别说投资了,连应急的钱都没有。

后来我才明白:投资的第一步不是 “选什么标的”,而是 “攒下第一笔本金”。没有本金,再火热的行情也和你无关;而攒本金的核心,从来不是 “赚得多”,而是 “规划得好”。

试了很多存钱方法、踩了不少坑后,我总结出一套「通用工资三分法」—— 不用省吃俭用,不影响正常生活,从月薪 8000 到现在月薪 12000,我靠它一年攒下了一笔小钱,不仅有了应急金,还能拿出部分资金定投指数基金,慢慢跟上市场节奏。

今天把这个方法毫无保留分享给你,不管你月薪 5000 还是 15000,直接套用就能用,帮你快速攒下投资本金,不再错过行情机会!

📌一、核心逻辑:工资不是 “花剩下再存”,而是 “先存再花”

很多人存钱的误区:

工资到手→先花(房租、吃饭、购物)→月底剩下多少存多少。

结果往往是 “月底没剩下”—— 因为人的消费欲望是无限的,“花剩下再存” 本质是 “没规划的乱花钱”。

「工资三分法」的核心:

工资到账后,先强制划分成 3 份,再分配用途,从根源上控制消费,同时保证存钱和生活质量不冲突。

对普通人来说,这是最容易坚持的存钱逻辑:不用委屈自己,还能稳步攒下本金,为后续投资铺路。

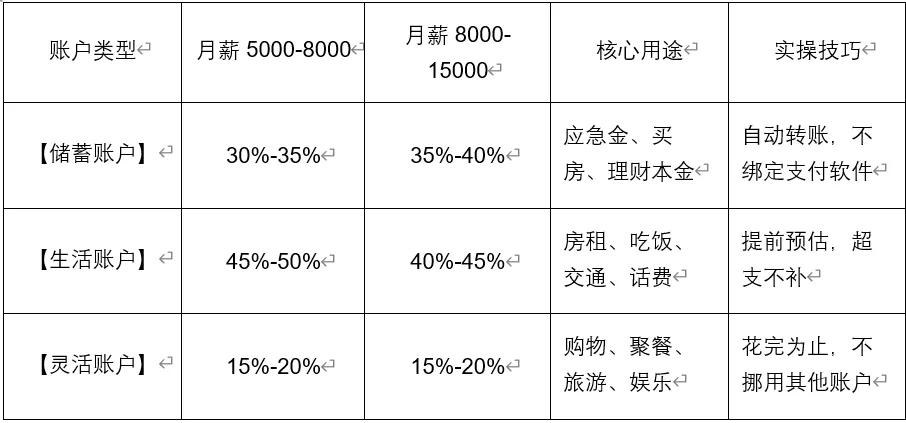

💰 二、具体分法:3 个账户,比例可灵活调整

工资到账后,立刻转到 3 个独立账户(银行卡 / 支付宝余额宝 / 微信零钱通都可以,关键是 “分开管理”),比例根据月薪调整,核心是 “固定存钱比例”:

▶ 举 2 个真实例子,更直观:

一、月薪 6000(刚工作 1-2 年):

1.储蓄账户:6000×30%=1800 元 / 月 → 年存 21600 元

2.6000×48%=2880 元 / 月(房租 1500 + 吃饭 1000 + 交通 200 + 话费 180)

3.灵活账户:6000×22%=1320 元 / 月(购物、聚餐)

二、月薪 12000(工作 3-5 年):

1.储蓄账户:12000×38%=4560 元 / 月 → 年存 54720 元

2.生活账户:12000×42%=5040 元 / 月(房租 3000 + 吃饭 1500 + 交通 300 + 话费 240)

3.灵活账户:12000×20%=2400 元 / 月(购物、旅游)

✨三、3 个实操技巧,让存钱更轻松(亲测有效)

1.自动转账,避免 “手动挪用”

设置工资卡 “到账自动转账”(比如 10 号发工资,11 号自动转储蓄账户),眼不见为净,减少 “想花钱” 的冲动。

2.生活账户 “定额消费”

用专门的微信 / 支付宝绑定生活账户,比如每月吃饭预算 1000 元,花完就吃家常菜,不外卖、不聚餐,倒逼合理规划。

3.灵活账户 “花完即止”

比如每月灵活账户 1320 元,买了 800 元衣服,剩下的 520 元只用于小额娱乐 —— 既不委屈自己,又不会乱花钱。

❓四、常见疑问解答(解决你可能的顾虑)

1.问:房租占比太高,生活账户不够用怎么办?

答:适当降低储蓄比例(最低不低于 20%),先养成存钱习惯,工资上涨后再调整。哪怕每月存 1000 元,一年也有 12000 元本金,足够开启低门槛定投。

2.问:遇到突发情况(生病、随礼),钱不够用怎么办?

答:储蓄账户分 “应急金(40%)+ 长期储蓄(60%)”,应急金可动用,长期储蓄尽量不动 —— 应急金是 “防火墙”,避免你在需要钱时被迫卖出投资品。

3.问:这个方法真的能坚持吗?

答:我已坚持 2 年!比例可灵活调整,不是 “一刀切”,而且看着储蓄账户的钱慢慢变多,再对比身边人 “有行情没本金” 的遗憾,你会更有动力坚持。

最后想对你说

2026 年的市场行情确实给普通人带来了很多机会,但 “机会是留给有准备的人”—— 这个准备,就是你的本金和理财纪律。

存钱不是 “苦行僧式的省钱”,而是 “有规划的花钱”:我们努力工作赚钱,不是为了 “月光”,而是为了 “有能力抓住投资机会,有底气应对突发情况,有资本追求想要的生活”。

这个「工资三分法」没有复杂计算,没有严格限制,普通人只要照做,就能慢慢摆脱 “月光焦虑”,攒下第一笔投资本金。等你有了本金,再学习简单的定投技巧,就能慢慢享受 “钱生钱” 的复利效应。

如果你觉得有用,欢迎点赞、在看、转发给身边需要的朋友~