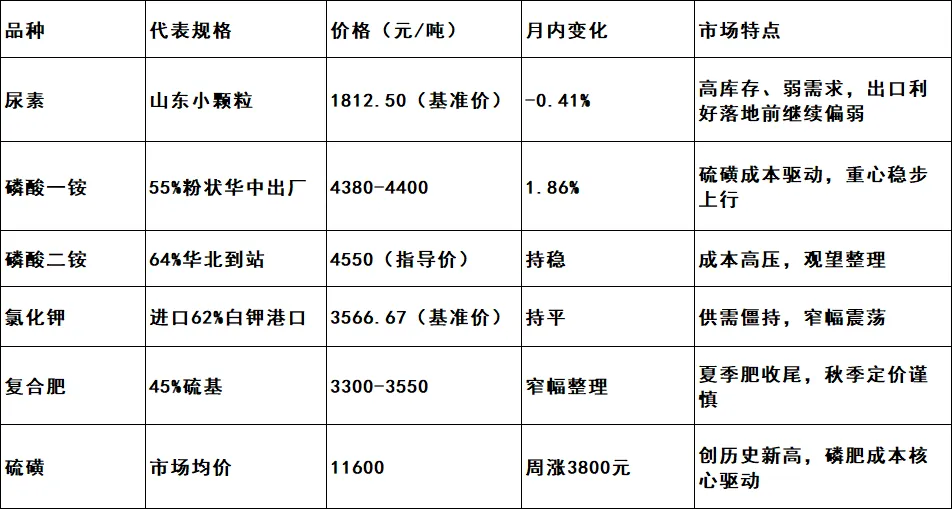

2026年6月中旬,国内化肥市场延续多品种深度分化格局。硫磺价格突破1.1万元/吨,成为当前化肥市场的最大变量,推动磷肥价格持续走强;尿素则受制于高库存与弱需求,行情偏弱;钾肥窄幅震荡,复合肥处于夏秋过渡期,整体观望为主。

行情全景概览

氮肥(尿素):弱现实主导,反弹缺抓手

尿素市场当前基本面延续弱势。生意社基准价为1812.50元/吨,较月初下降0.41%,一年内处于中高位。供应端,全国开工率约90.37%,企业库存约90万吨,处于近5年同期较高水平;需求端,复合肥开工率仅27.47%,夏季肥收尾进入尾声,新增订单跟进明显不足。

山东临沂地区接货价稳定在1800元/吨附近,企业新单成交低迷、降价促销。出口方面,印度NFL招标结果悬而未决,出口放量依然滞后。

后市关键:隆众资讯指出,短期基本面难改,行情依旧偏弱下行,市场正在等待出口实质利好落地。6月中下旬华北玉米底肥集中启动、7月水稻追肥进入高峰期,农需与出口能否形成共振是价格企稳反弹的核心条件。

磷肥(磷酸一铵/二铵):硫磺破万,涨价仍在传导

硫磺已从原料成本演变为系统性冲击。截至6月14日,硫磺市场均价高达11600元/吨,较上周同期8400元/吨单周暴涨3800元/吨;镇江港颗粒价格突破1万元大关,年内涨幅超210%。对比2024年下半年低点,当前磷肥吨成本增加约1500元。

磷酸一铵:成本传导驱动价格持续上行。华中55%粉出厂价周涨80元至4380元/吨,月内累计涨幅达3.06%,企业待发量大、可流通货源偏紧。

磷酸二铵:华北64%到站指导价持稳在4550元/吨,但下游追高谨慎,交投观望。湖北宜化、贵州瓮福等主要生产企业于6月15日当日均暂停公开对外报价。

后市关键:百川盈孚数据显示磷肥开工已出现负反馈,美伊冲突走向与秋季备肥启动节奏是影响后市的最核心变量。

钾肥与复合肥

氯化钾基准价持稳于3566.67元/吨,月内持平;港口库存约245万吨,市场普遍认为后期看跌,贸易商低价清库意愿增强。

复合肥市场处于夏季肥扫尾阶段。45%硫基主流出厂价维持在3300-3550元/吨,走货趋淡。原料端尿素走弱但磷肥强势,成本分化使企业秋季定价格外谨慎。秋季肥预期高位运行,定价明确将成为行情重要拐点。

后市展望与核心变量

| 核心变量 | 当前状态 | 潜在影响 |

|---|

| 硫磺价格走势 | 市场均价已飙升至11600元/吨 | 磷肥成本短期难解,开工率持续承压 |

| 尿素出口放量节奏 | 企业出口利润超2500元/吨,但实质放量滞后 | 出口与农需共振是价格反弹核心条件 |

| 美伊冲突走向 | 直接制约全球硫磺供应格局 | 若冲突缓解,硫磺成本有望逐步回归理性区间 |

| 秋季备肥启动 | 企业定价谨慎,秋季肥将在7月下旬至9月集中释放 | 定价确认后有望提振磷肥及复合肥需求 |

中信建投研报认为,硫磺高价短期难破,但磷石膏制硫酸等替代工艺储备正在加速推进。待头部项目陆续投产后,国内硫磺供应压力将得到极大缓解。短期来看,磷肥高位僵持与尿素等待出口落地的分化格局仍将持续,秋季备肥启动将是下半年市场破局的关键信号。