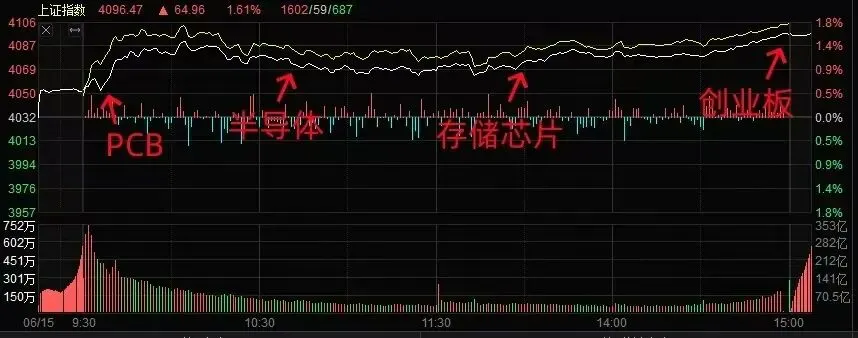

今日沪深两市成交3.03万亿,成交量较上一交易日缩量1838亿。两市实际上涨3668家,实际下跌1401家,实际涨停144家,实际跌停3家。主流资金今日净买入685.17亿元,下图是今日资金进攻的板块路径随着中东局势的持续缓解,资金全面回流风险资产,AI硬件端全面修复引领创业板指和科创50指数双双大涨超5%,其中前者以全天最高点报收,涨停及涨超10%个股更是高达280余只。不过伴随个股的普涨反弹,两市成交额显著萎缩仅勉强超3万亿。而伴随科技权重大票的批量修复,微盘股指数却走出冲高回落行情,从早盘一度涨超2.5%持续回落最终绿盘报收。因此今日科技权重股的大涨市场追高意愿仍相对有限,且大小票直接的跷跷板态势并未改变。虽然沪指今日强势收复20日均线,但想要突破上方30日均线的压制仍难一蹴而就,短线多空双方仍将围绕20日均线以及日线布林中轨线展开争夺。上证日线走势结构:当前阶段应重个股、轻指数,重点筛选具备演绎空间的方向。历次调整均带有明确结构,上涨动能有所衰减,每段上涨结构趋于简化,上涨力度逐步放缓。

明日大概率在当前区域完成中枢震荡,若震荡节奏偏缓,后续仍有一段上涨来完成大 b 段离开,这是上证指数的核心走势路径。

周线级别:周线走势呈成比关系,只要不跌破上周低点,这笔上涨就有望延续。目前已走出两根周 K 线,本周叠加下周预计形成 4-5 根 K 线,对应两到三周的上涨周期,最终空间取决于每段上涨强度 —— 若力度强于左侧,将形成正式的离开段。

上证5分钟走势结构:当前处于大线段运动阶段,尚未形成正式中枢。走势已对左侧结构形成明显破坏,后续观察重点是破坏走势的完成位置。目前指数已运行至中枢中轨上方,4000 点区域已震荡 2 至 3 天。

核心观察点是中枢构建位置:在当前区域构建还是在更高位置构建,直接决定后续能否挑战前高。目前指数具备上攻潜力,可适度看高一线,但前提是在该区域形成中枢破坏结构。

当前走势已走出五段结构,明日重点观察能否冲击前高。目前仅为单线段走势,线段完成后的回落若不触及前中枢,将在高位构建新中枢;若回落触及前中枢且幅度较浅,可判定为奔走型中枢。需观察奔走型中枢的 b 段能否打出强于前序的力度,若力度不足,大概率维持高位震荡,整体风险可控。

上证1分钟走势结构:当前为1 分钟级别大线段离开走势,底部已有中枢结构。明日走势将逐步构建结构,冲高后完成当前线段,随后回落形成大 b 段。后续需观察大 b 段以一段完成还是两段完成,核心底线是不跌破该线段低点,只要低点逐步抬升,走势就无大碍。

创业板今天已突破平台,收出探底回升 K 线,成交量小幅放大。能否挑战前高,核心取决于领涨品种。目前领涨仍以老品种为主,该区域前期筹码博弈充分,可再观察 1-2 天确认强度。创业板整体偏向震荡,上证指数偏向震荡上行,两个指数节奏在此处交汇,整体运行无系统性风险。

今日早盘受外盘因素影响出现负反馈,盘中完成修复并转为正反馈。正反馈的延续性需观察明日分化后的强度,若强度得以维持,市场将进入高位震荡、重个股的阶段。

其余方向整体保持偏强走势,近两日操作均可遵循重个股、轻指数的思路。后续核心观察两点:一是上涨的持续性,若仍由老成长方向领涨,震荡幅度会加剧;二是板块轮动节奏,若新板块加入轮动,将形成震荡式上行,是更健康的走势。同时需关注成交量能否持续配合。

总结:从整体走势看,指数需要在当前区域进一步整固才能延续上行;若走势偏弱,可能直接形成反向走势,完成下跌连接。

未来两天观察核心:若中枢构建后上攻乏力,力度弱于前序上涨,将升级为更大级别震荡;若以大线段形式发力上攻,则会在更高位置形成整理平台,属于偏强走势。

强弱分界线为是否跌回原中枢:一旦跌回中枢且无法重新拉出,需等待下一次 5 分钟二买考验。当前已形成趋势结构,若叠加盘整且无法突破,走势将偏弱,至少维持震荡格局。

宏观层面,短期看货币政策

美联储5月新主席上任,重点还是服务维护美元霸权,让美元走强

5月央行LPR继续维持不变,连续12个月维持不变。

5月份CPI增速同比1.2%,环比下降0.1%。PPI增速3.9% 环比上涨0.5%

商业银行买券(创造派生货币但不改变总量上限)央行买债券(提升货币总量上限)。短期依然震荡但长期向好,因债券式放水可控性强于依赖居民贷款。

2026年将有约11万亿的三年期以上定期存款到期,这意味着巨量资金客观上存在‘搬家’的迫切需求。

目前有个‘非银存款’指标高出2023年同期的2.1倍。这是一个观察资金从银行体系向资本市场转移的重要窗口。

2026年的增量资金存款搬家。

还有预计7.8万美元留在海外的资金需要回流国内

人民币汇率在走强是本轮行情启动的关键,中东事件对于中国这样产业链完备的大国是利好。后面很多国家要考虑能源替代问题。

补库和补产业链方向的一些中线机会

上图是十年期国债期货的15分钟K线走势图,目前是15分钟上涨笔,目前股债的策略应该是债横盘,股票市场趋势向上。

A股市场趋于一个去散户的市场,后期将是以机构为主导的市场,对于投资者的专业要求会越来越高,放低投资预期,寻找机构投资的成份股做趋势性机会,比如:沪深300,中证500,中证1000,创业板ETF、科创板ETF等机会;行业机会在金融科技、高端制造、半导体芯片产业链,商业航天、AI算力产业链、军民融合,电网设备,新能源,工业母机等。

受益AI服务器从H100向GB200、Rubin升级,HVLP4铜箔持续紧缺,此外英伟达将PTFE作为Rubin Ultra正交背板主力选材,电子布、特种树脂、硅微粉等环节同样供不应求,CCL产业链持续领涨PCB概念,龙头股生益科技涨停,总市值突破4000亿。随着涨价范围从HVLP4等高端产品向锂电铜箔等产品扩散,铜箔概念掀起批量涨停,铜冠铜箔录得20厘米涨停,总市值突破1400亿。而另一条AI上游高热度环节的MLCC概念,今日同样展开强修复,风华高科、宏达电子、火炬电子等多股反包涨停,三环集团逼近20厘米涨停刷新历史高点。虽然两大板块在今日掀起涨停潮后明日大概率仍将遭遇内部分化,但作为Rubin服务器中价值量变动幅度最大两个细分,由于上游材料价值量在整个机柜中占比较低,因此与英伟达深度绑定的龙头企业在锁定短期物料产能背景下仍有向下顺价传导成本能力。摩根士丹利本月最新研报预计,在NVL576架构中,每颗GPU的光学引擎数量跃升至17到18个,若演进到全光方案,光学引擎数量将翻倍至35个左右。展望未来的figma架构,每颗GPU的光学引擎数量甚至可能进一步翻倍到70个。MPO概念全天领涨光通信产业链,太辰光、长芯博创、光库科技、唯科科技触及20厘米涨停,致尚科技、吴通控股涨超10%。随着硅光高集成度允许超多通道封装,MPO+光纤布线组合的价格通胀逻辑开始逐步得到市场认知。但该条细分能否走出独立行情,仍需观察其与传统光纤概念以及“易中天”光模块三巨头走势的相关度。①英特尔、三星、台积电、苹果、博通、AMD等纷纷布局玻璃基板方案,近期分析师郭明錤发文称,台积电下一代先进封装CoPoS预计将于2028年下半年量产。天承科技、德龙激光触及20厘米涨停,美迪凯、力诺药包、海目星均上涨超10%。与其他封装材料的扩产逻辑类似,随着此前京东方和康宁宣布的深度合作,在巨额资本开支落地后设备仍是率先受益细分,其中激光钻孔、电镀、检测、曝光等核心环节设备有望迎来验证订单快速释放。相比此前已经经历多轮炒作的PCB等AI上游材料,玻璃基板概念当前的人气仍高度受到板块内唯一权重大票京东方A的直接影响,若该股无法迅速收复失地并尝试突破前期高点,则板块内其余小票仍难独善其身。②随着矿产资源法实施条例将于6月15日正式施行稀土、钨、锂、钴、镓、锗等36种关键矿产正式列入国家战略性矿产资源目录。随着美伊谈判获得重大进展,多数金属期货大幅反弹,提振有色板块持续回暖。受益SK海力士“以钼代钨”提振的钼金属概念股金钼股份、盛龙股份双双录得3连板。而铜箔、钻针、MLCC、光模块等AI硬件端的全线爆发,带动厦门钨业、锡业股份、中钨高新、江西铜业等多股封涨停。此前文章已经多次提及,包括电子特气、MLCC等AI上游环节的涨价,与海外原材料断供引发的停产直接相关,因此在国内产能替代逻辑下,随着矿产资源法实施条例落地,上游金属资源的稀缺性和价值重估短期内难以结束,但整个有色板块想要期货价格的波动走出一定独立性仍有难度。

上周五板块涨幅靠前的主要是金属,大金融中的证券和保险,军工和电池,今早证券板块尝试带领指数向上,但冲高回落,无法持续,不是当下市场的主流热点。大消费虽然可能是空头陷阱,但兴趣不大。今日涨幅靠前的主要是前期强势板块算力硬件方向,因此要观察板块之间是否存在轮动切换的迹象。

算力硬件方向维持一类热点榜,元件板块大阳线向上创新高,电子化学品板块也出现大阳线向上;光学光电子也很强势。市场走势大开大合,市场主流热点是算力,但操作难度比较大,因为热点板块的位置比较高且波动大,但当下还是建议围绕热点,结合内部回调止跌机会,或者寻找涨幅不高的品种机会。同时也要适度关注其他有表现的热点板块,因此第二梯队是和AI有关联,但近期走势调整比较充分的板块方向,比如和算力相关的金属,电网和电力等方向。

板块之间是否存在热点切换轮转,需要时间观察,当下倾向直接切换成功的概率不大。龚红玲 执业编号A00306240008以上内容仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎!历史案例不代表未来收 益。关注“玲姐财经”公众号

第一时间获取市场解读