短期西南LLDPE凭借装置检修支撑小幅涨价、区域价差收窄,但6月下旬装置集中复产、7月西北新产能释放将带来货源增量,叠加三季度下游需求进入淡季、刚需偏弱,供需错配下市场三季度承压,7月价格或明显回落。近期西南LLDPE市场依托装置集中检修支撑,现货供应收缩,价格走势偏强,环比小幅上涨100元/吨。但随着6月下旬检修装置集中复产,叠加7月塔里木二期新产能集中释放,西南区域现货货源将大幅扩容。与此同时,区域下游步入传统需求淡季,开工负荷持续走低,供需错配格局加剧,后市西南LLDPE价格大概率承压震荡走弱。一、检修托底现货价格,区域价差大幅收窄

近期西南LLDPE市场主流报价维持在8150-8200元/吨,较上期环比上调100元/吨。5-6月国内LLDPE装置集中进入检修周期,西南区域现货流通量收紧,阶段性供应缺口支撑市场价格小幅抬升。

从大区价差来看,受西南本地价格上涨带动,区域LLDPE与华北、华东、华南主流市场的价差持续收缩,由前期450元/吨左右收窄至200元/吨,区域价格洼地优势明显减弱。展望后市,随着存量装置复产、新增产能集中投放,西南市场供应压力将持续攀升,供大于求格局逐步凸显,区域价格或将弱势回落,与其他大区的价差也将再度呈现扩大态势。

二、多套装置集中复产,6月下旬供应压力攀升

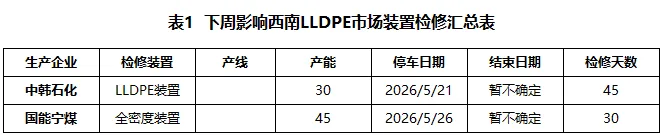

当前西南LLDPE市场检修装置仅剩中韩石化、国能宁煤两套装置。其中中韩石化因外购石脑油成本偏高、生产利润倒挂,短期复产时间尚未明确;国能宁煤检修进程临近尾声,预计6月底恢复生产,主打线型产品,将补充区域现货资源。

与此同时,前期停机装置陆续回归正常运行:四川石化装置已启动开车,下周将实现厂库正常配送;宁夏宝丰装置已于上周复产,本周货源将陆续流入西南市场。整体来看,6月下旬西南区域多套主力装置集中复产,涉及总产能达105万吨/年,区域LLDPE现货流入量将显著提升,供应端压力持续上行。

三、新产能落地叠加物流优势,西北入川货源大幅扩容

从国内聚乙烯区域供需格局来看,西北为货源输出核心区域,西南为主要输入型区域,两地形成稳定的产销配对流通模式。西北货源入川具备显著的综合优势,一方面依托兰渝铁路、中欧班列南线物流通道,整车运输成本低于东向、北向运输路线;另一方面直达川渝的运输路径周转环节少、货物损耗率低,为贸易商提供了稳定的套利空间,因此西北货源长期是西南LLDPE市场的核心补给来源。

产能投放层面,2026年6月塔里木二期两套45万吨/年全密度聚乙烯装置计划投料试车,7月将正式排产LLDPE线型产品,新产能逐步释放。依托成熟的物流成本与运输效率优势,7月西北调拨入川的LLDPE货源将环比大幅增长,西南市场货源供给将愈发充裕。

四、下游步入传统淡季,终端需求持续疲软

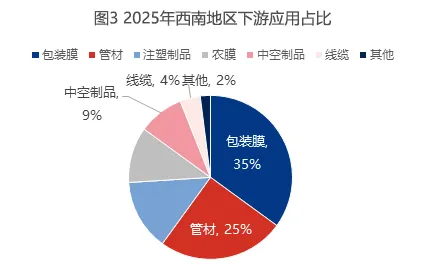

西南LLDPE下游应用结构特征鲜明,其中包装膜领域需求占比最高,达35%,管材领域占比25%,农膜领域占比11%,线型产品主要适配农膜、包装膜两大核心场景。从季节性规律来看,西南农膜需求旺季集中在2-4月,当前地膜开工率仅维持在10%,处于年内低位;包装膜需求相对平稳,行业旺季集中在9-12月电商大促时段。整体而言,西南LLDPE下游需求集中于四季度,三季度整体需求疲软,终端采购积极性不足,为价格下行提供基本面支撑。

五、三季度供需错配加剧,行情下行压力凸显

中长期基本面来看,三季度西南LLDPE供需格局将持续走弱。供应端,6月末四川石化、煤化工主力装置集中复产,叠加7月塔里木二期新产能集中释放,区域现货货源量将大幅攀升,供应过剩压力持续加大;需求端,7-8月西南农膜、包装膜终端开工维持年内低位,市场进入传统需求淡季,终端刚需采购谨慎、整体备货意愿薄弱。

整体供需错配格局固化,三季度西南LLDPE市场供强需弱态势显著,价格下行压力持续累积,预计7月起市场跌幅将进一步扩大。