核心观点:2026年6月17日,沪指时隔多日重返4108.08点,但这并非普涨行情。市场呈现极致的结构性分化——全市场超3700只个股下跌,资金却疯狂涌入AI硬件产业链,京东方A单日吸金31.75亿元。驱动这场“冰与火”行情的,是陆家嘴论坛的政策暖风与上游材料的“通胀”逻辑共振。AI链行情已从趋势普涨进入分化精选阶段。

沪指收复4100点:一场“冰与火”的结构性行情

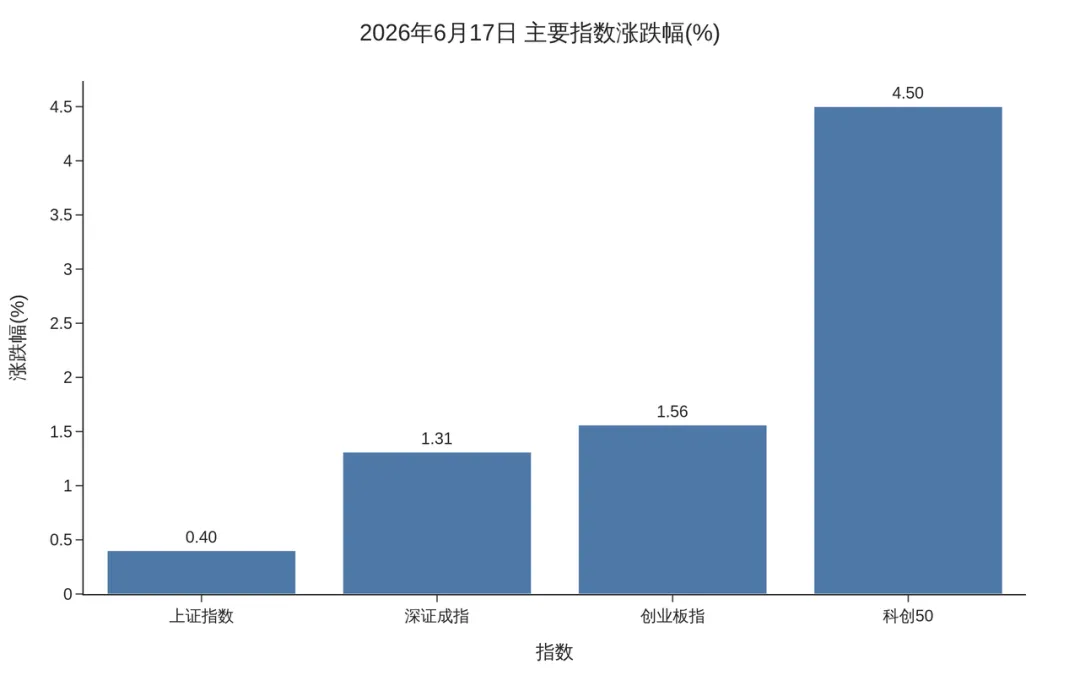

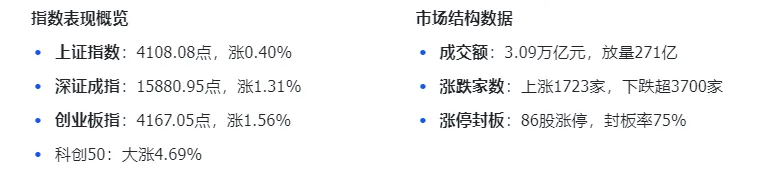

2026年6月17日,A股市场在低开后走出强势震荡行情。截至收盘,上证指数报4108.08点,上涨0.40%,成功收复4100点整数关口并站上30日均线。深市指数表现更为强劲,深证成指报15880.95点,上涨1.31%;创业板指报4167.05点,上涨1.56%;科创50指数大涨4.69%,领跑主要宽基指数。

然而,指数上涨的背后是极致的结构性分化。沪深两市合计成交3.09万亿元,较前一交易日温和放量271亿元,维持在万亿量级高位。

更具揭示性的是个股涨跌数据:全市场超过3700只个股下跌,上涨个股仅1723只。这意味着,尽管主要指数飘红,但多数投资者并未享受到这波上涨红利,市场呈现典型的“赚指数不赚钱”特征。

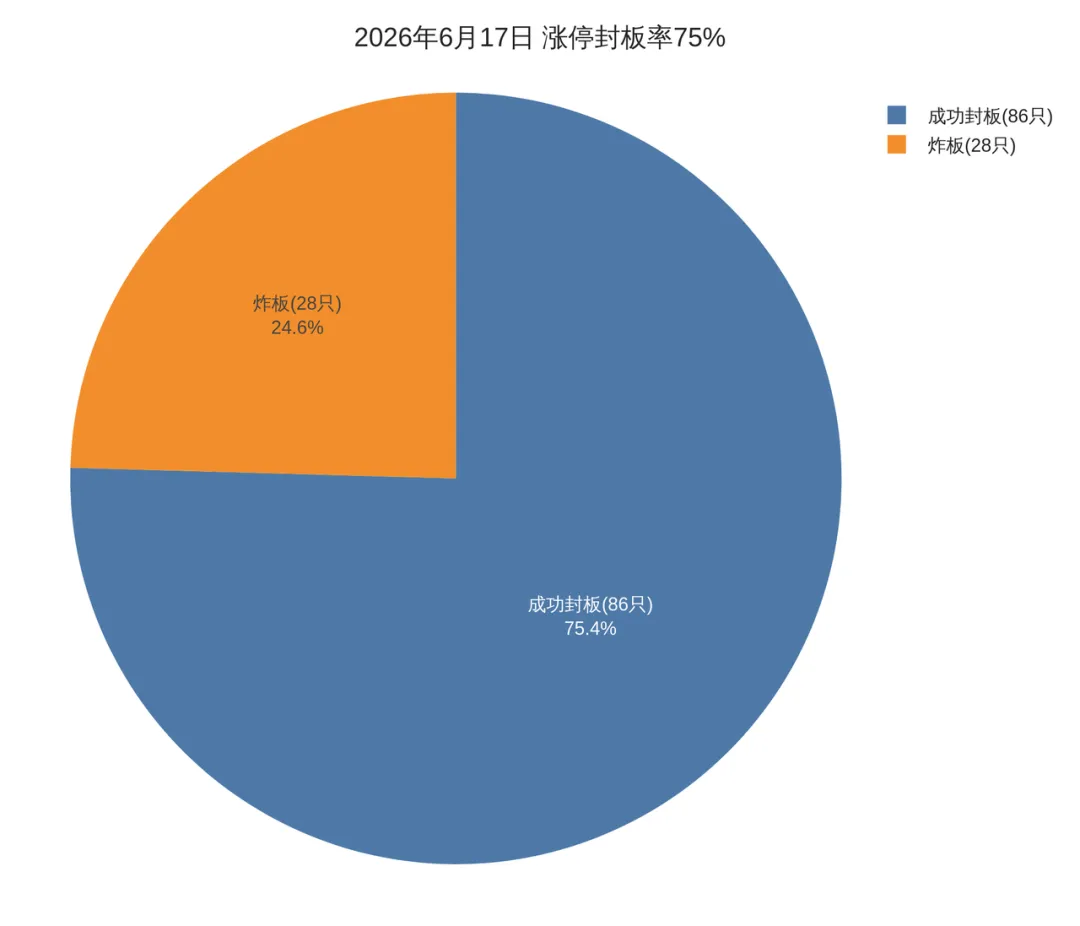

从资金博弈角度看,涨停封板率为75%(86股涨停,28股炸板),显示资金在热门板块中抱团坚决,但高位股兑现压力也在累积。

这种“冰火两重天”的格局,精准描绘了当前A股的核心特征——结构性牛市,或者说“权重行情”,资金高度集中于少数高景气赛道。

资金流向解码:为何“京东方A”成为吸金王?

当日的资金流向数据,为这场结构性行情提供了最直接的注脚。根据Choice数据显示,京东方A单日获得资金净流入31.75亿元,高居两市榜首。这并非孤立现象,资金净流入前十的个股几乎全部指向AI硬件产业链:

数据来源:证券之星、东方财富Choice数据

行业层面的资金流向同样极端。电子行业主力资金净流入规模居首,全天净流入约270亿元(申万行业口径,证券时报数据宝),Wind口径统计电子行业获得逾790亿元主力资金净流入,超过其他行业净流入总和。与之形成鲜明对比的是,煤炭、银行等传统周期板块遭遇资金净流出。北向资金当日净流入42.6亿元,结束连续三日流出,与内资形成合力,共同加仓科技硬件。

这种极致的资金“虹吸效应”表明,市场主线异常清晰且单一:AI硬件产业链。从面板(京东方A、TCL科技)到存储芯片(兆易创新、香农芯创),再到PCB(鹏鼎控股)和上游材料(中国巨石),资金沿着算力需求传导的路径进行全链条布局。

双轮驱动:政策暖风与产业“通胀”共振

驱动资金极致抱团AI硬件链的,是政策面与产业面的共振。

午间陆家嘴论坛释放的政策信号,成为午后行情转折的关键催化剂。

政策催化方面,中国人民银行行长潘功胜表示将推动中长期资金对股市、债市的投资力度,并研究设立特定情景非银流动性支持宏观审慎工具。证监会主席吴清则透露,目前A股科技板块市值占比超过三成,市值超千亿的上市公司中科技企业占比已达45%。他同时强调将严查严处借科技之名蹭热点、炒概念,为科技股长期健康发展定调。

产业“通胀”逻辑则更为具体和强劲,主要体现在三个层面:

- PCB/覆铜板涨价:覆铜板龙头建滔积层板再发涨价函,7月交付的FR4价格将突破240元/张,正式超越2021年历史高点。据悉,其2026年6月CCL订单已排满,国内龙头高端板材订单已锁定至2027年。AI服务器和高速光模块对PCB层数、加工精度的要求,直接拉动了高端需求。

- 存储芯片周期上行:瑞银最新报告指出,代理式AI正在加速发展,DRAM产品的复苏周期将持续至2028年第二季度,NAND存储器将在2027年第四季度达到峰值。产业层面,SK海力士正在韩国清州P&T6厂区导入更多后段制程设备,为HBM4大规模量产进行最后阶段准备[3]。

- 半导体设备需求旺盛:SEMI报告显示,2026年第一季度全球半导体设备出货金额同比增长14%,达到365.5亿美元,创纪录的季度销售额由持续的AI相关投资驱动。

热点拆解:AI硬件“全家桶”谁最香?

在AI硬件这条主线内部,各细分板块的上涨逻辑和可持续性也存在差异。

PCB/覆铜板是本次行情的领涨先锋。其核心逻辑直接受益于AI算力硬件升级。AI服务器和高速光模块对PCB基材的层数、加工精度、信号损耗等指标提出了更高要求,这直接拉动了高端PCB及上游覆铜板的需求。建滔积层板宣布配股融资继续向上游电子布材料扩产,表明行业景气度被龙头企业判断为可持续。

存储芯片/HBM板块的驱动来自AI数据中心需求的长期性与迫切性。HBM(高带宽内存)作为缓解AI算力瓶颈的关键部件,已成为全球大厂军备竞赛的焦点。SK海力士、美光、三星均宣布了巨额投资扩产计划。TrendForce集邦咨询预计,高容量NOR Flash下半年价格仍有60%—65% 以上的调涨空间。

玻璃基板概念则从题材走向产业化验证。台积电近期向供应链发布“CoWoS玻璃基板开发计划”,携手日本Ibiden与群创验证玻璃基板导入CoWoS先进封装的可行性。玻璃作为优质无机绝缘体,其信号损耗低、热膨胀系数与硅基材料匹配等特性,契合先进封装需求。中国作为传统玻璃生产大国,在此领域具备潜在成本优势。

半导体设备板块的逻辑兼具周期性与成长性。一方面,全球晶圆厂扩产(尤其是存储和先进逻辑)带来周期性需求;另一方面,在地缘政治背景下,国产替代的逻辑进一步强化。广发证券指出,AI算力需求从HBM/DRAM扩产、先进逻辑制程升级两条主线同步拉动全球晶圆厂设备投资持续上修。

机构分歧:盛宴持续还是临近尾声?

面对持续火热的AI链行情,机构观点开始出现明显分歧。

巨丰投顾认为,科技股重回市场主线,但当前短线位置已处相对高位,需留意波动振幅明显加大。华西证券则坚定看好通信双主线,认为在海外闭源前沿模型访问受限等不确定性因素抬升背景下,国产开源模型的稳定性和开发者生态有望逐渐被重估。

核心结论:AI链行情还能涨多久?

核心结论:AI硬件产业链的产业趋势未结束,但行情节奏将从快速拉升转为震荡上行,波动加剧。驱动行情的“政策暖风”与“产业通胀”逻辑依然成立,但经过持续演绎,板块整体交易拥挤度已高,估值吸引力下降。后续市场将从“板块普涨”转向“个股分化”,具有核心技术、深度绑定龙头供应链、业绩能兑现的个股有望走出独立行情,而纯概念炒作个股风险加大。投资者策略应从“趋势追涨”转向“精选个股,耐心持有”,并密切关注即将到来的中报业绩验证。

综合来看,回答“AI链行情还能涨多久”这一问题,需要从三个维度审视:产业逻辑依然坚实。从PCB涨价、存储芯片扩产到半导体设备订单饱满,均指向AI算力需求的真实性和持续性。上游材料的“通胀”并非单纯炒作,而是有明确的订单和价格信号支撑。行情阶段已经切换。如果说此前是产业逻辑驱动下的趋势性普涨,那么当前板块已进入高位震荡分化期。资金会进一步甄别“真成长”与“伪概念”,这对投资者的选股能力提出了更高要求。外部变量需要警惕。尽管国内政策环境友好,但美联储货币政策动向、地缘政治局势等外部因素,仍可能对全球科技股估值和资金流向产生短期扰动。

因此,对于后续操作,摒弃“牛市思维”下的盲目追高,秉持“震荡思维”下的低吸高抛,聚焦业绩确定性高的细分环节龙头,或许是应对当前复杂市场格局的更优策略。

更多相关内容点击公众号👆