2026年6月上旬华东区域内PP市场走势分化,拉丝、低熔共聚价格上涨,而高熔共聚却逆势下跌。高熔共聚现货供应充裕,下游领域需求弱势是造成其价格下跌的主要原因,短期来看华东区域高熔共聚价格仍将延续弱势。

市场价格分化 高熔共聚逆势下跌

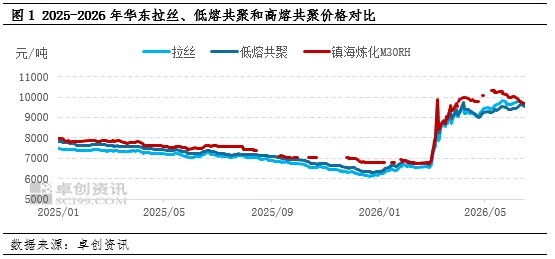

6月以来国内华东高熔共聚现货价格持续震荡下行,月初市场尚存小幅挺价情绪,但随着现货货源持续补充,下游接货意愿持续低迷,价格开启连续下跌通道,截至6月15日,部分牌号价格较月初累计下跌200-300元/吨,市场成交欠佳,下游议价空间持续放大,整体行情开始遇冷。而拉丝料与低熔共聚走势呈现上涨态势,月内多套生产拉丝和低熔共聚的装置集中检修,下游塑编、普通注塑刚需相对平稳,贸易商挺价为主,拉丝料月内价格小幅上涨,低熔共聚涨幅略高于拉丝料。高熔共聚与其他品类价格形成鲜明的反差。以华东市场的镇海炼化M30RH为例,6月15日镇海炼化M30RH均价在9700元/吨,较月初下跌3.00%。

高熔共聚行情走势与其他品类差距持续拉大,核心原因在于供需基本面完全错位:拉丝及低熔共聚面临现货紧库压力,而高熔共聚持续货源积压,上下游供需错配直接造成PP场内罕见的两极分化行情。

高熔共聚供强需弱 拖累市场价格

本次华东区域高熔共聚独立走跌,核心源于供应过剩、高端需求淡季走弱。供应端来看,5-6月多家炼化企业集中转产高熔共聚专用料,叠加前期恒力石化K8030资源陆续到港,华东区域内现货资源更加充裕,厂家为去库存主动下调出厂价,贸易商积极出货为主,现货价格随之下跌。反观低熔共聚近期排产比例持续下滑,区域内现货资源紧张,现货价格持续走强,与高熔共聚形成鲜明对比。

6月高熔共聚下游进入传统淡季,汽车、家电及改性塑料行业整体需求走弱。终端车企、家电企业生产计划收缩,下游改性厂、大件注塑工厂开工负荷持续下滑,中小厂家降负、间歇性停机现象增多。下游制品价格传导不畅,加盈利空间被大幅压缩,厂家采购心态格外谨慎。市场普遍采用刚需补货模式,仅维持短期周转低库存,主动补库、批量锁货操作基本绝迹,缺乏集中采购支撑,需求端表现乏力,持续对高熔共聚价格形成压制。

短期价格延续弱势 三季度或有好转

短期来看,6月下旬至7月,市场供需格局难以快速修复,高熔共聚依旧维持弱势震荡下跌行情。中长期来看,随着炼化企业转产意愿提升,部分装置退出高熔共聚生产序列,货源增量放缓,三季度汽车、家电行业迎来传统产销旺季,高端改性PP需求集中释放,供需逐步回归平衡,行情有望企稳反弹。