核心摘要

本周A股被一场"AI政策三重奏"点燃——陆家嘴论坛科创板向AI大模型开放、大基金三期密集落地、算力升级为国家级战略,三大催化剂共振推动科创50单周暴涨14.93%。叠加美伊停战挤出油价战争溢价、全球风险偏好回升,A股科技板块出现近半年最极端的一次行情。但同一个"中国科技"故事在港股却跌了2%,A/H裂口扩大到5个百分点以上,下周需警惕短期过热后的获利回吐。

数据说明:本周新闻数据来自同花顺问财及公开财经媒体报道,市场数据来自同花顺问财。覆盖周期:6月15日(周一)至6月21日(周日)。

市场影响排名

| 排名 |

事件 |

日期 |

影响分数 |

受影响资产 |

市场反应 |

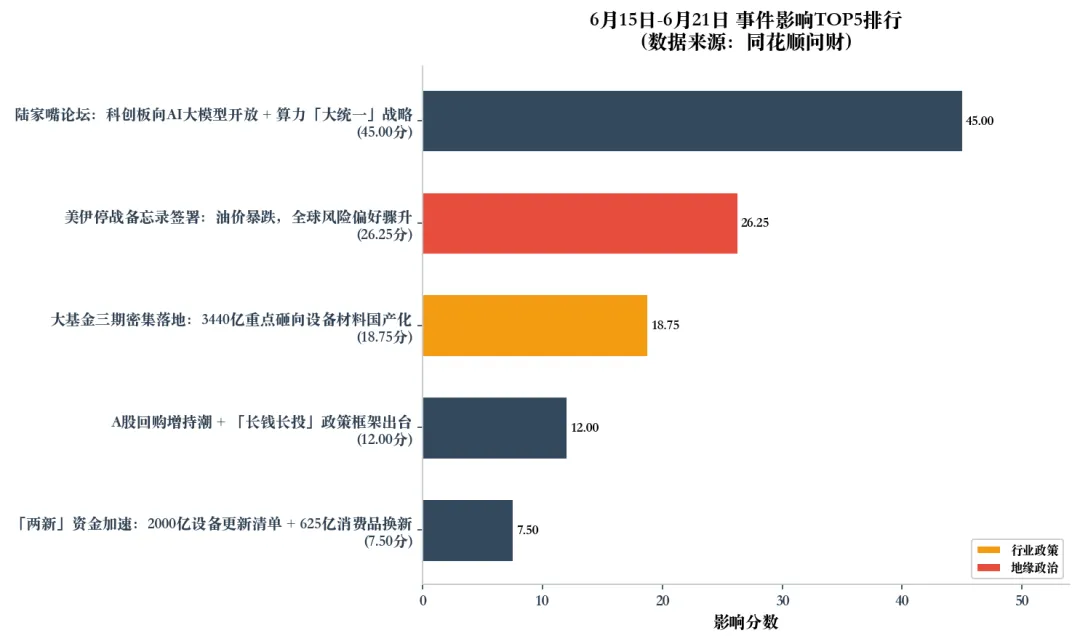

| 1 |

陆家嘴论坛:科创板向AI大模型开放 + 算力"大统一"战略 |

6/17-18 |

45.0 |

A股科技、科创板、AI算力链 |

科创50 +14.93%,AI硬件全线涨停潮 |

| 2 |

美伊停战备忘录签署:油价暴跌,全球风险偏好骤升 |

6/15 |

26.3 |

全球股市、原油、航运 |

布伦特跌破$80,北向周净流入141亿 |

| 3 |

大基金三期密集落地:3440亿重点砸向设备材料 |

6月持续 |

18.8 |

半导体设备/材料/封装 |

半导体板块周涨15%,设备ETF年涨50% |

| 4 |

A股回购增持潮 + "长钱长投"政策框架 |

6月中旬 |

12.0 |

A股蓝筹、高股息 |

沪市回购计划67家次、金额上限301亿 |

| 5 |

"两新"资金加速:2000亿设备更新 + 625亿消费换新 |

6/18 |

7.5 |

自动化设备、家电 |

自动化设备周涨10.07% |

评分说明:影响分数 =(资产价格影响分 × 广度乘数)×(1 + 前瞻修正)。分数越高,事件对市场的冲击越大、持续性越强。

详细事件分析

1. 陆家嘴论坛:科创板向AI大模型开放 + 算力"大统一"战略(影响分数:45.0)

一句话定性: 这是本周A股科技行情最核心的催化剂——监管层一次性端出了AI大模型上市通道、算力基础设施国家战略、以及配套的长期资金框架,三管齐下直接把科创50推涨了近15%。

发生了什么:

6月17-18日,2026陆家嘴论坛在上海举行。证监会在论坛上宣布了两项对科技行业影响深远的改革:第一,科创板第五套上市标准(允许未盈利企业上市)的适用范围正式扩大到人工智能大模型领域,上交所同日发布了配套的《10号指引》,智谱、MiniMax等AI大模型公司有望成为首批申报企业;第二,支持量子科技、生物制造、具身智能(有身体的AI,如机器人)、6G等更多"硬科技"领域企业适用该标准。

与此同时,国务院在6月18日明确提出"加快建设互联互通大统一算力调用",将算力建设定位为"万亿级建设市场"——这意味着算力基础设施从企业行为升级为国家战略。

央行也在论坛上释放了流动性友好的信号:创设境外央行回购工具、在上海自贸区开展离岸人民币外汇交易试点,进一步打开了金融开放的空间。

市场怎么走的:

- A股: 科创50单周暴涨14.93%(收1911.51),创业板指涨11.02%(收4252.39),深成指涨7.94%。上证指数受银行、煤炭拖累,涨幅相对温和,周涨1.46%(收4090.48)。

- 板块: 半导体/AI算力全线爆发。PCB概念周涨16.89%,CPO(共封装光学,一种高速光互联技术)周涨16.96%,国家大基金持股概念周涨16.52%。元件板块单周飙涨20%,电子化学品涨17.81%。

- 资金: 周四(6/18)科创50放量暴涨3.84%,两市成交3.31万亿。中际旭创(光模块龙头)本周获主力净流入59.32亿元,周涨21.7%。电子板块全周获主力加仓超280亿元。

对读者的意义:

这件事最大的意义不是短期涨幅,而是游戏规则的改变——以前AI大模型公司(大多不盈利)没法在A股上市,只能去港股或美股。现在科创板开门了,等于给国内AI产业装了一台"资本引擎"。配合算力升级为国家战略,政策层面对AI的态度已经从"鼓励"升级到了"基建"级别。这意味着AI相关的投资主题不会是一阵风,而可能是一个跨年度的主线。

和历史上哪里不一样:

对比2023年ChatGPT行情,那次是"海外映射"(美国AI突破→A股炒概念),很多标的纯蹭热度。这次不同的是:政策端有实打实的制度突破(上市规则改了),资金端有国家队入场(大基金三期),产业端有订单支撑(AI服务器出货量翻倍、PCB/CPO量价齐升)。三者共振的力度和持续性,不是单靠情绪能比的。

2. 美伊停战备忘录签署:油价暴跌,全球风险偏好骤升(影响分数:26.3)

一句话定性: 中东打了三个多月的仗终于要停了——霍尔木兹海峡(全球20%石油贸易的咽喉要道)即将重新开放,油价里的"战争风险溢价"被一把挤出,全球资金松了一口气,开始重新涌入科技成长股。

发生了什么:

6月15日,美国和伊朗宣布达成停战谅解备忘录,计划于6月19日正式签署和平协议。协议内容包括立即解除对伊朗石油出口的封锁、推动霍尔木兹海峡在30天内逐步恢复全面开放、暂停对伊朗石油销售的制裁。此前由于海峡关闭(日均油轮通行量从19艘骤降至不到1艘),布伦特原油一度站上100美元上方。消息公布后,油价连续下跌,布伦特跌破80美元关口。花旗已将2026年三、四季度布伦特均价预测下调至75美元和70美元。

不过,华尔街也发出了谨慎的声音——能源分析师指出,即使海峡重开,原油生产和运输全面恢复正常也需要约三个月,油价的"战争溢价"虽然挤出来了,但供应端的实质性恢复没那么快。

市场怎么走的:

- 全球: 油价暴跌直接压低了通胀预期和美债收益率,高估值科技股的"折现压力"减轻,全球成长风格共振上涨。

- A股: 北向资金本周净流入约141亿元,外资态度明显偏积极。6月15日(消息公布当天)A股三大指数高开高走,创业板指、科创50双双涨超5%。

- 板块: 油价下跌利好航空、化工(成本降)、利空煤炭和石油开采——煤炭板块本周暴跌10.8%,成为全市场最惨行业。

对读者的意义:

油价大跌对普通人的直接影响是:汽油价格跌了(美国汽油已跌破$4/加仑),通胀压力减轻,央行加息的压力也小了。对股市来说,油价跌=利率预期降=科技股估值压力减轻。本周A股科技能涨这么猛,美伊停战是重要的"背景音乐"——它把宏观层面的最大不确定性(油价飙升→通胀失控→央行被迫加息)暂时拆掉了。

3. 大基金三期密集落地:3440亿重点砸向设备材料(影响分数:18.8)

一句话定性: 国家集成电路大基金三期正在从"募资"阶段进入"密集投资"阶段——3440亿元的天量资金,七成砸向半导体设备和材料的国产化,已经在龙头公司身上看到了真金白银的投入。

发生了什么:

大基金三期注册资本3440亿元,超过一期(1387亿)和二期(2041亿)的总和。根据招商证券的测算,约70%将投向设备材料国产化,30%投向先进封装和AI存储。6月17日,大基金三期旗下子基金"国投集新"正式入股拓荆科技(国内半导体薄膜沉积设备龙头)的子公司,这是三期资金进入实质性投资阶段的最新信号。

此外,华芯鼎新(931亿)、国投集新(711亿)、国家人工智能产业投资基金(601亿)三只子基金均已启动运作,采用"母基金+子基金"架构实现对半导体产业链各环节的精准覆盖。

市场怎么走的:

- 半导体板块本周涨15.18%,国家大基金持股概念涨16.52%,先进封装概念涨16.42%。

- 半导体设备ETF招商(561980)年内涨幅达50%,近一年涨幅达141%。

对读者的意义:

大基金三期的投资逻辑很清楚——芯片制造设备、高端光刻胶(芯片制造用的感光材料)、电子气体这些"卡脖子"环节,以前靠进口,现在国家砸重金扶持国产替代。对投资者来说,大基金投什么方向,相当于国家在用资金"投票",这是一个中长期的产业趋势信号。但需要注意,半导体板块的估值已经到了历史高位(PE分位接近90%,意味着比过去5年中90%的时间都贵),预期已经打得很满,追高的风险比一个月前大得多。

4. A股回购增持潮 + "长钱长投"政策框架(影响分数:12.0)

一句话定性: 上市公司开始用真金白银买回自己的股票,监管层同步推出引导长期资金入市的制度框架——A股正在从"圈钱市"向"回报股东"转型。

发生了什么:

6月中旬,A股掀起一轮回购增持热潮。中国石化宣布5-10亿元回购A股并注销,仅三个交易日后就首次回购了1175万股。6月17日晚间,润丰股份、永兴股份、奥瑞金等多家公司密集披露回购或增持计划。仅6月中旬一周,就有30多家A股公司披露了新方案。今年以来,沪市主板新增披露回购计划67家次,金额上限达301亿元。

与此同时,上交所在陆家嘴论坛上表态打造"长钱长投"(长期资金长期投资)制度框架,着力构建"宽基+科创+红利"的指数体系,引导社保、养老金、保险等长期资金入市。

对读者的意义:

公司回购自己的股票并注销,相当于把"饼"切成了更少份——剩下的每一份都变大了。A股历史上更多是"圈钱"(增发、配股),现在转向"回馈",这是一个制度层面的积极变化。

5. "两新"资金加速:2000亿设备更新 + 625亿消费换新(影响分数:7.5)

一句话定性: 财政政策继续发力——2000亿设备更新项目清单6月底前全部下达,叠加625亿消费品以旧换新资金,为制造业和消费板块提供了额外的需求支撑。

发生了什么:

6月18日,国务院明确"两新"(新型基础设施、新型城镇化)资金加速落地——6月底前下达全部2000亿元设备更新项目清单、第三批625亿元消费品以旧换新资金。其中算力建设被特别点名为"加快建设互联互通大统一算力调用",直接推动了AI算力基础设施相关板块的情绪。

自动化设备板块本周涨10.07%,智能制造、机器人等方向受到资金关注。不过,这个板块的涨幅中既有"两新"资金的催化,也有AI主题扩散的溢出效应——两者很难严格区分。

主题综合

主导市场叙事

本周A股围绕"AI政策三重奏"展开——陆家嘴论坛的制度改革、大基金三期的资金入场、算力升级为国家战略,三者共振推动科技板块出现近半年最极端的行情。而美伊停战压低了油价和通胀预期,为这场科技行情提供了"宏观顺风"。

周六行业轮动交叉验证

周六(6月20日)的行业轮动报告已发现,电子产业链本周全面爆发:元件+20%、电子化学品+17.81%、半导体+15.18%,且"从上游材料到下游终端的全产业链同时起飞"——这是典型的系统性加仓信号。

周日新闻搜索确认了三大驱动力:

- 周六发现: 半导体/AI硬件为本轮最强主线,元件单周+20%为近5年罕见,疑似"新催化剂"驱动。

- 周日新闻验证: 陆家嘴论坛(6/17-18)正式宣布科创板第五套标准扩至AI大模型+算力升格为国家战略+大基金三期子基金入股拓荆科技——三条新闻恰好覆盖了"制度-资金-产业"三个维度。

- 交叉结论: 本周电子/AI行情有扎实的政策和资金支撑,不是纯情绪炒作。但周六报告也指出了风险——半导体PE分位接近90%、净利环比-43%,"预期跑在现实前面"的特征明显。

事件关联性

本周的五大事件不是孤立的,它们形成了一条清晰的逻辑链:

- 美伊停战(事件2)→ 油价跌 → 通胀预期降 → 利率压力减轻 → 科技股估值修复:这是宏观背景,为科技行情提供了"顺风"。

- 陆家嘴论坛(事件1)+ 大基金三期(事件3)+ "两新"算力战略(事件5的一部分):这三者构成"AI政策三重奏"——制度(上市通道)+ 资金(国家投入)+ 基建(算力升级),从三个维度同时发力。

- 回购潮(事件4) 独立于AI主线,但它提供了底层的市场信心支撑——公司自己都在买自己的股票,说明至少产业资本认为当前价格不算贵。

叠加效应: 陆家嘴论坛和大基金三期是"同向强化"——前者给AI公司开门,后者给半导体产业链送钱,两者相互放大。美伊停战则是"对冲"了油价上行风险,等于提前拆掉了可能阻碍科技行情的一颗雷。

市场状态评估

风险偏好:极端Risk-On(冒险模式)

证据:

- 科创50周涨14.93%、创业板指涨11.02%,成长股碾压价值股

- 周期/成长行业(电子、通信、有色)平均涨12.92%,防御行业(银行、保险、煤炭)平均跌5.74%,差值达18.7个百分点——这是近半年最极端的一次风格分化

- 两市日均成交3.13万亿,环比+13%,资金活跃度极高

反面指标:

- 上涨家数仅2021家 vs 下跌3391家——指数涨但大多数股票在跌,资金高度集中在电子赛道

- 恒生科技本周跌2.14%,与科创50形成逾17个百分点的裂口——外资对同一故事的态度明显更谨慎

板块轮动趋势:

- 防御板块遭大规模止盈:煤炭-10.8%、保险-7.0%、银行-5.8%

- 从产业链角度看,资金是在做"跨产业链换仓"——从能源/金融链整体搬到电子/科技链,而非在产业链内部轮动

异常与意外

A/H科技裂口超17个百分点: 科创50周涨14.93%,恒生科技周跌2.14%——同一个"中国AI/科技"故事,A股在狂欢,港股在下跌。这可能反映了两个问题:一是A股科技行情更多由国内政策预期(大基金三期、科创板改革)驱动,外资参与度有限;二是港股受全球流动性环境(美联储降息节奏不确定)和地缘政治溢价的压制更大。如果这个裂口继续扩大,未来可能出现港股的"补涨"机会——但抄底需要等明确催化剂。

指数涨但大部分股票在跌: 6月18日当天2021家上涨、3391家下跌,指数(尤其是科创50)的亮眼表现掩盖了市场的极度分化。这意味着如果你没有买电子/AI相关的股票,本周大概率是亏钱的。这种"指数繁荣、个股惨淡"的格局,历史上往往是短期情绪高点的信号。

大宗商品简评

本周大宗商品市场最大的故事是油价暴跌——美伊停战备忘录签署后,布伦特原油跌破80美元/桶,周跌幅超4%。汽油价格随之走低(美国跌破$4/加仑),直接压低了通胀预期,为全球科技股反弹提供了宏观顺风。不过能源分析师警告,霍尔木兹海峡的实质性恢复需要约三个月,供应端的全面正常化没那么快。

黄金(沪金2608)微跌0.56%,收937.96元/克——油价下跌压低了通胀预期,黄金的避险吸引力有所减弱。铜(沪铜2607)跌0.48%,收104780元/吨——中国经济复苏预期温和,基本金属价格窄幅波动。

数据来源:同花顺问财(国内期货主力合约)。国际品种价格来自公开财经报道。

前瞻性影响

市场定位洞察

- 趋势信号: AI/半导体主线从"个股驱动"升级到"全产业链共振+政策加持",中期趋势的确定性在提高。但短期涨幅(元件+20%、半导体+15%)已经透支了相当一部分利好——大基金三期、科创板改革的利好基本被本周的涨幅"消化"了。

- 情绪极端信号: 周期/成长跑赢防御18.7个百分点、科创50单周涨15%,这些都是近半年极端值。历史上类似的极端分化后,市场通常会经历一个"再平衡"——要么防御补涨,要么成长回调。

- 成交额是核心变量: 3.3万亿的日成交是维持科技板块全面开花的燃料。如果下周成交额回落到2.5万亿以下,科技板块内部将从"普涨"变成"分化",追涨资金可能面临被套牢的风险。

Upcoming催化剂

- 美伊和平协议正式签署(6月19日,本周五已过): 协议已签,市场反应已基本完成。后续关注霍尔木兹海峡的实际恢复通航进度(预计30天内逐步恢复)。

- 大基金三期更多投资落地(6月下旬-7月): 国投集新已出手,华芯鼎新、国家AI产业投资基金可能陆续披露新的投资项目,半导体设备/材料方向或继续受到催化。

- 科创板AI大模型第一股申报(时间不确定): 智谱、MiniMax等谁先递表,将决定市场对"AI上市潮"的预期节奏。

风险情景

| 风险 |

描述 |

概率 |

潜在影响 |

| 电子板块短期过热回调 |

元件+20%、电子化学品+18%为近5年极端涨幅,获利盘随时可能涌出。即使中长期逻辑成立,短期追高风险极大 |

高 |

电子相关板块回调5-10%,拖累科创50和创业板指 |

| 美伊协议执行不及预期 |

霍尔木兹海峡实质性恢复需要约3个月,若中途出现反复(如谈判破裂),油价可能快速反弹,重新点燃通胀担忧 |

中 |

油价反弹5-10%,全球科技股估值承压,A股科技行情失去"低油价"宏观顺风 |

| 半导体"预期跑在现实前面" |

PE分位接近90%,但ROE仅2.2%、净利环比-43%。如果中报不能验证盈利改善,估值回归的压力会很大 |

中 |

半导体板块回调10-15%,拖累科创50和大基金持股概念 |

数据来源

- 新闻:同花顺问财、财联社、央广网、澎湃新闻、新浪财经

- 市场数据:同花顺问财(指数、行业、资金流向、大宗商品、北向资金)

- 行业轮动:周六行业轮动分析报告(2026年6月20日)

分析方法:事件三维评分(资产价格影响 × 广度 × 前瞻意义),严格区分"新闻驱动"与"时间巧合"。事件影响分数 =(资产价格影响分 × 广度乘数)×(1 + 前瞻修正)。

术语注释

| 术语 |

大白话解释 |

| Risk-On / Risk-Off |

"Risk-On"(冒险模式)指市场情绪积极,资金愿意买股票等风险资产;"Risk-Off"(避险模式)指情绪谨慎,资金转向债券、黄金等安全资产 |

| 霍尔木兹海峡 |

连接波斯湾和印度洋的狭窄水道,全球约20%的石油运输经过这里。关闭=油价暴涨,开放=油价回落 |

| PE分位 |

当前市盈率在过去5年里的相对位置——分位90%意味着比90%的时间都贵,分位15%意味着很便宜 |

| CPO(共封装光学) |

一种把光模块和芯片"打包"在一起的高速通信技术,主要用于AI数据中心内部的数据传输,是当前AI算力的关键配套 |

| 科创板第五套标准 |

允许"还没赚钱但技术很强"的公司在科创板上市。以前主要适用于创新药企业,现在扩大到了AI大模型公司 |

| 买断式逆回购 |

央行向市场"投放"资金的一种方式。相当于央行用钱买银行的债券,到期再还回去——等于给市场临时注水,缓解资金紧张 |

| 北向资金 |

从香港通过沪深港通流入A股的境外资金。大幅流入通常被解读为外资看好A股 |

| ROE(净资产收益率) |

公司用股东的钱赚了多少回报——ROE 20%说明1块钱本金能赚2毛,ROE 2%说明1块钱只赚2分 |

分析框架:事件影响评估(三维评分模型)

数据来源:同花顺问财、公开财经媒体报道

分析日期:2026年6月21日

——【变量图谱】每周日复盘一周要闻。如果对你有用,欢迎点个「在看」。