市 场 周 观 察

2026年06月21日

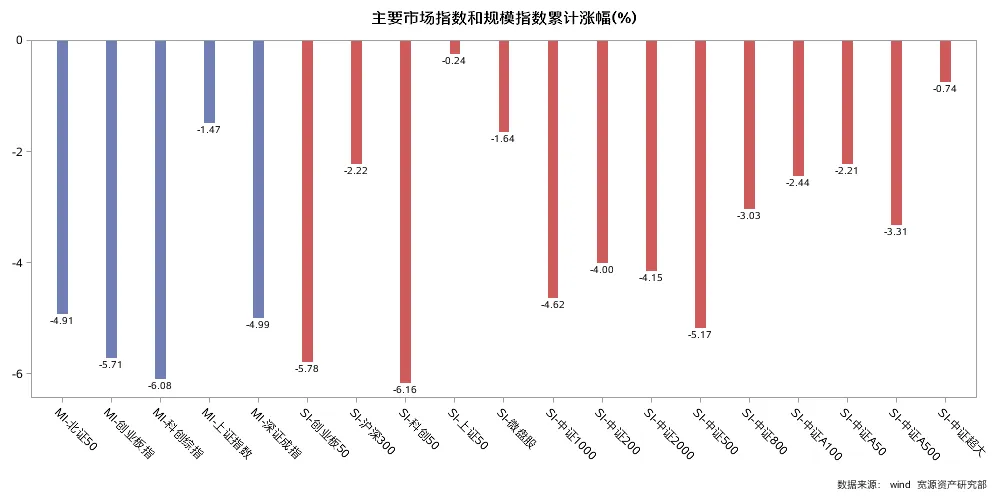

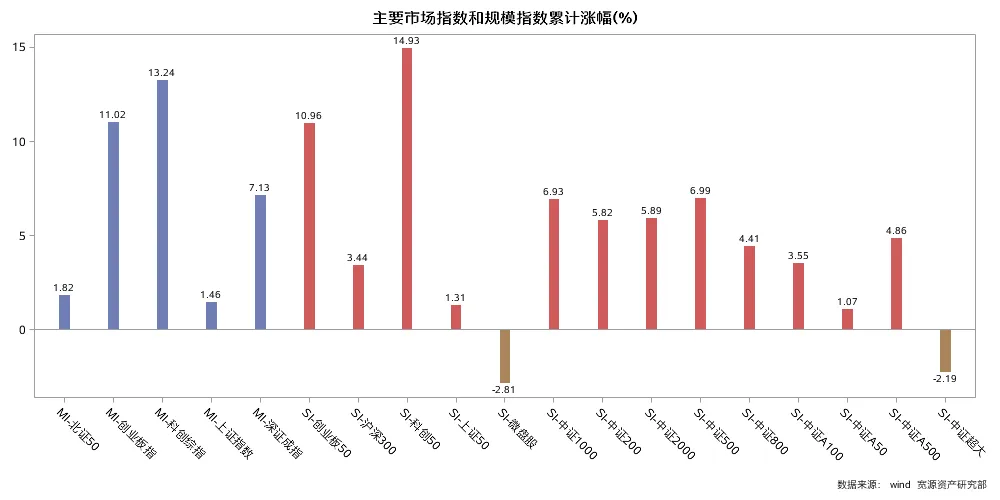

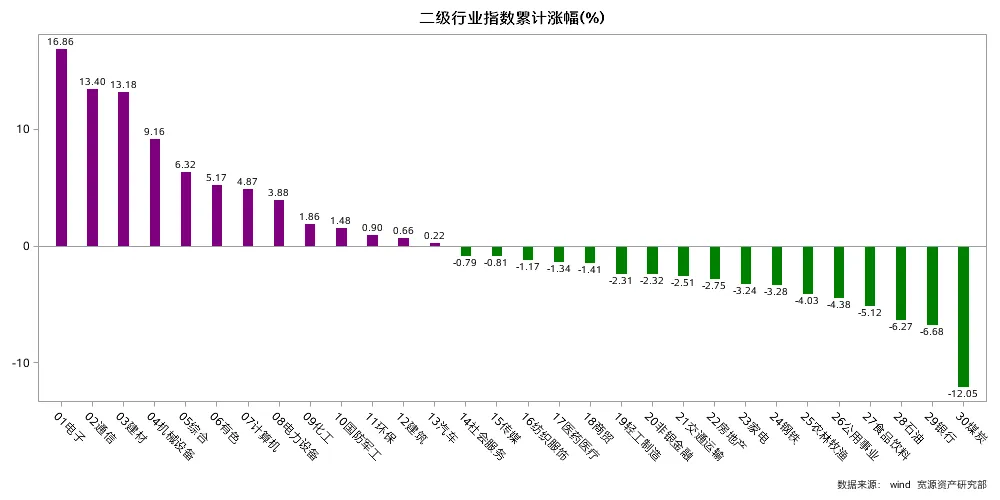

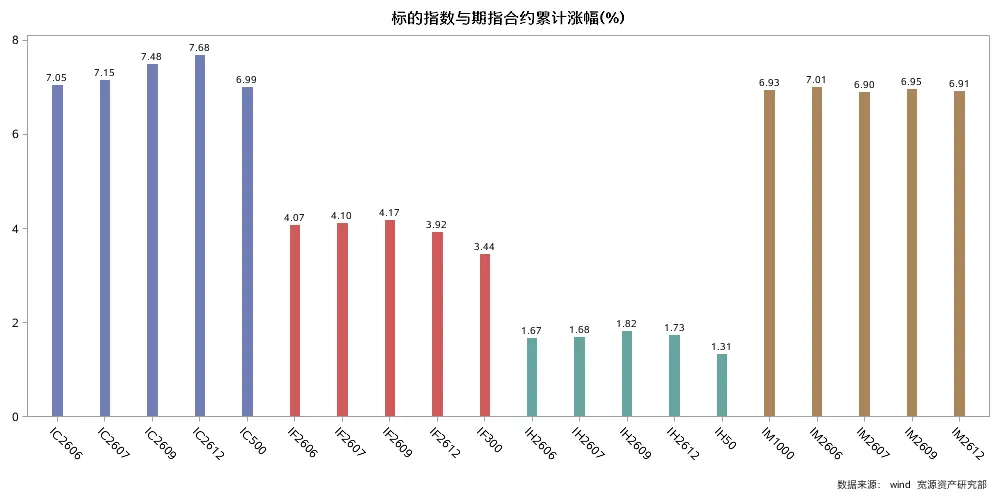

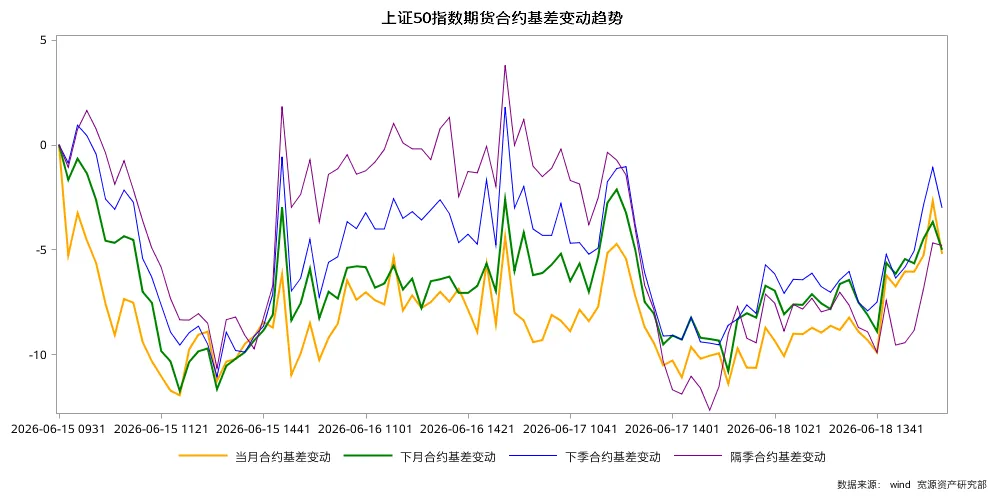

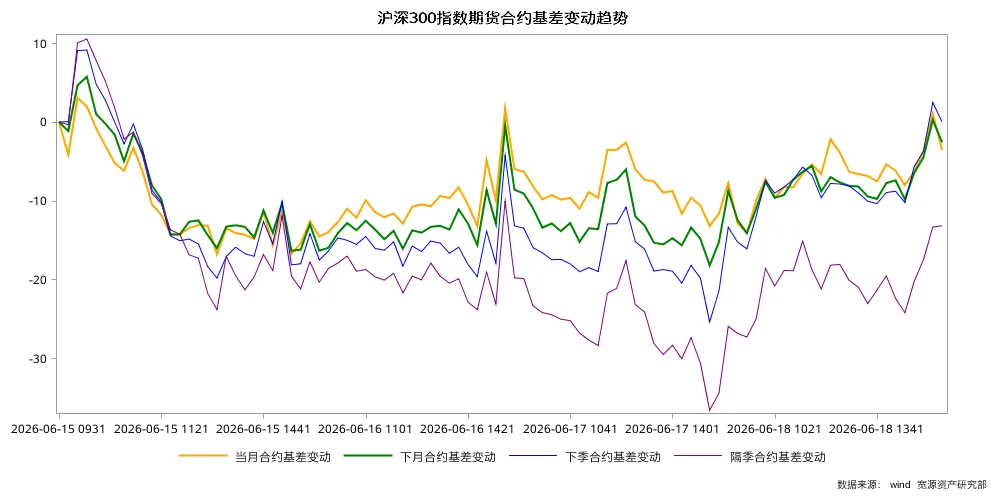

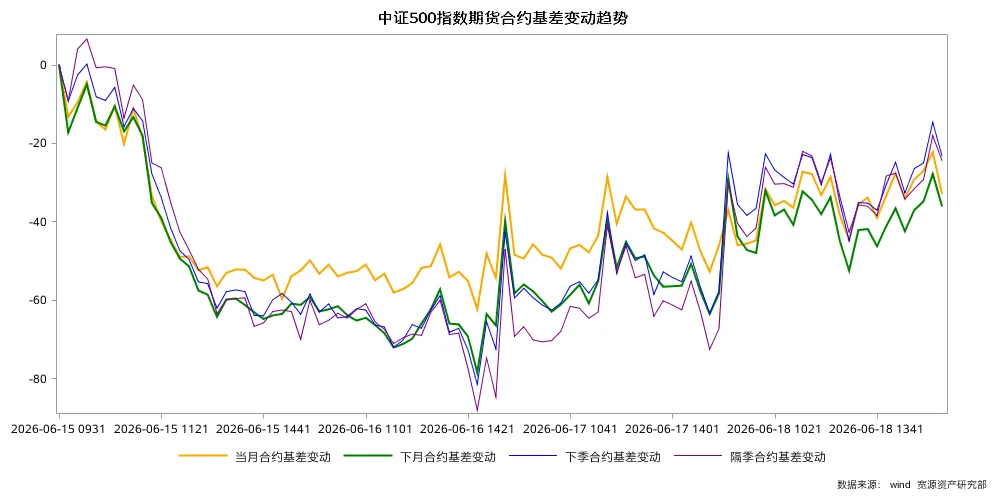

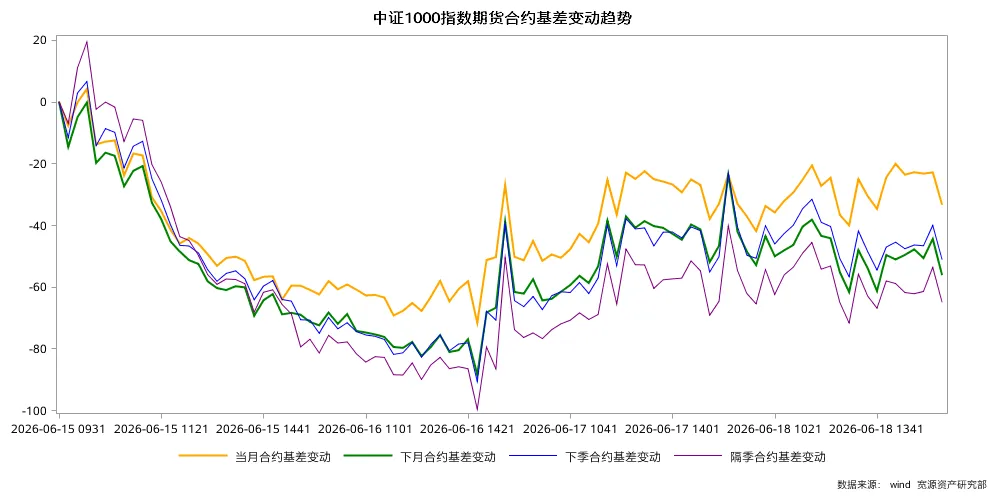

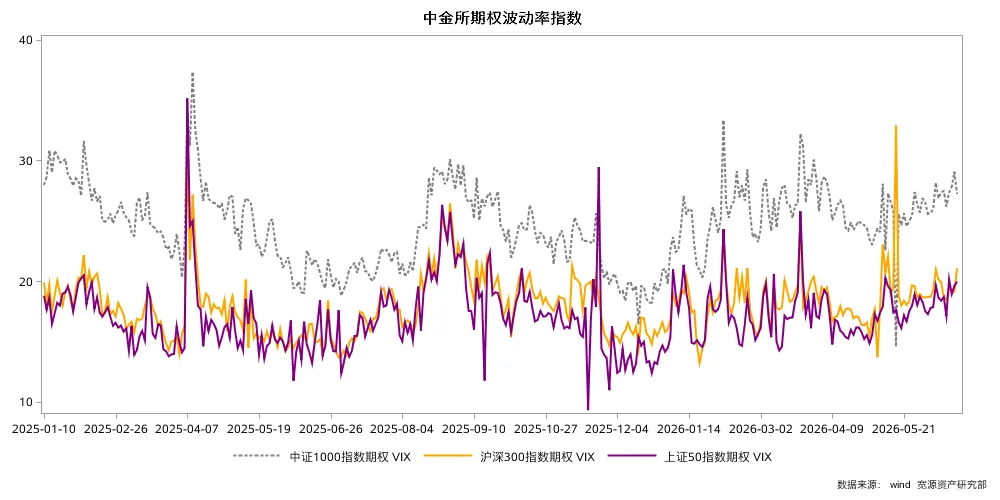

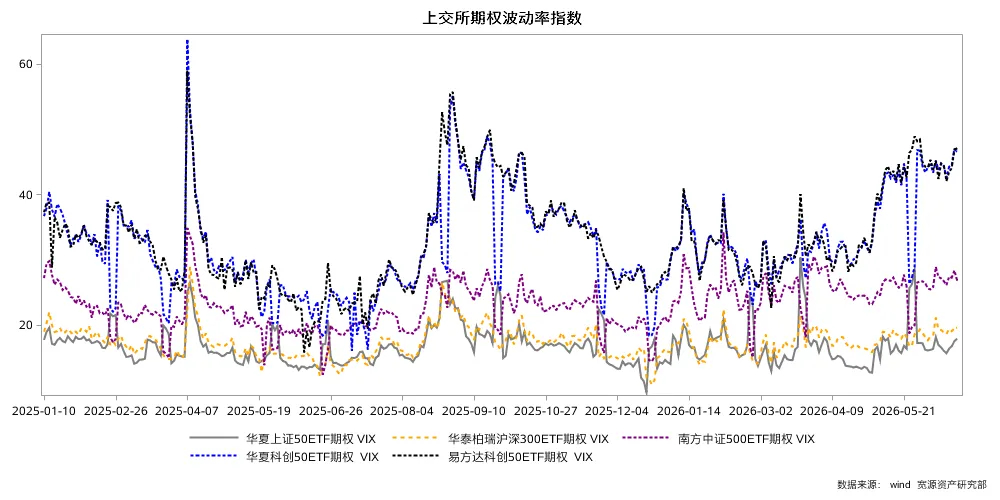

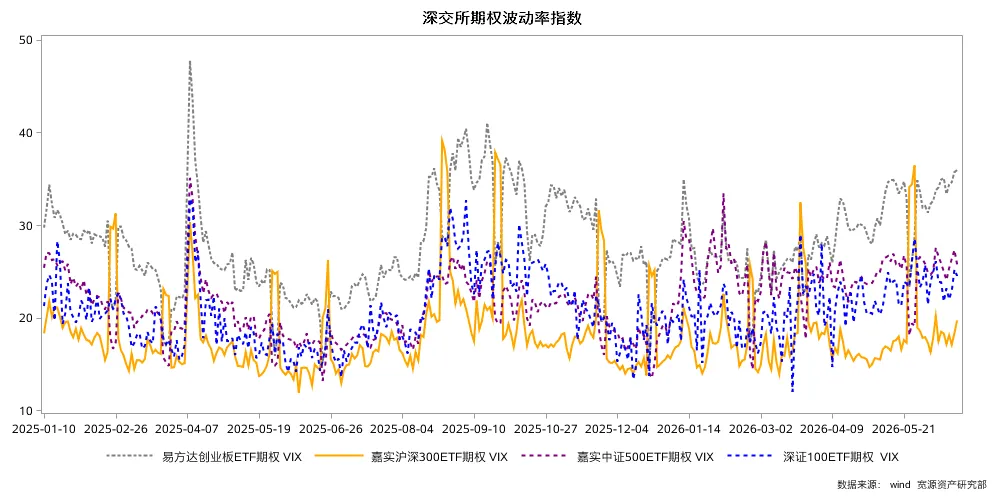

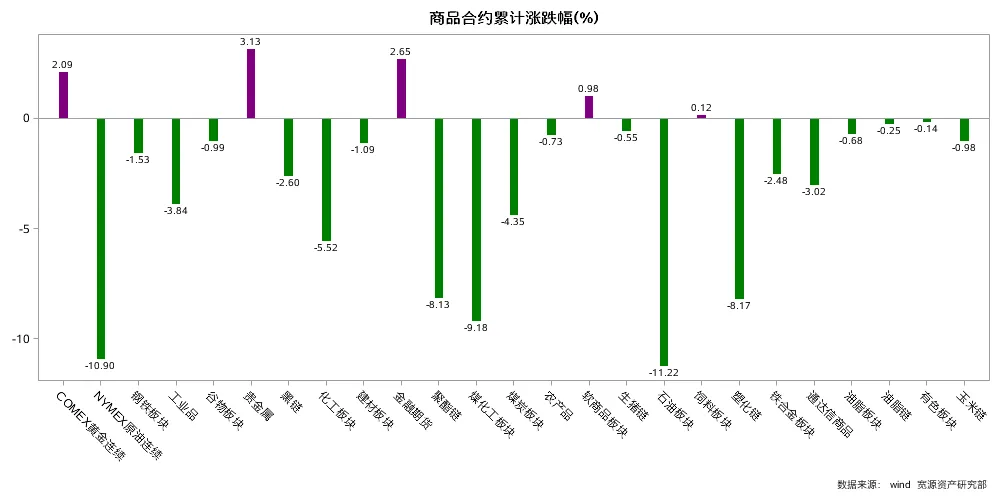

上周A 股市场整体呈现震荡分化、修复回升的格局。主要宽基指数集体收涨,其中科创 50 领涨(+14.93%),创业板指(+11.02%)与深证成指(+7.13%)紧随其后,中小盘风格显著占优;而上证指数微涨 1.46%,上证 50 仅涨 1.31%。 行业涨跌分化明显。科技成长主线强势回归,电子、通信、建筑材料等涨幅居前;而煤炭、银行、石油石化等传统红利与防御类板块跌幅靠前。大宗商品 呈现 "冰火两重天" 的格局。受美伊达成谅解备忘录消息影响,原油及能化板块(如甲醇、高硫燃料油、SC 原油等)遭遇重挫,地缘风险溢价被大幅削减;与此同时,贵金属(沪银、沪金)及有色金属(锡、铜等)受通胀担忧缓解及风险偏好回暖提振,普遍反弹走强。期指基差除 IM(中证 1000)外,各品种合约基差跟随指数同步上行、贴水收敛。其中,IH、IF、IC 当季合约分红调整年化基差分别为 0.71%、-2.51%、-5.45%;而 IM 基差贴水则逆势扩大至 - 10.82%。期权各品种 VIX 受指数波动放大带动同步上行,但仍处于历史 80% 分位以下,未出现明显亢奋情绪。同时,SKEW(风险偏度)小幅上行,显示投资者在上涨过程中仍保留了一定的尾部风险意识。当前 A 股市场存在显著的 "K 型分化" 特征,资金持续向景气度更高、业绩兑现能力更强的科技成长赛道聚集,而传统消费、地产链等内需修复偏弱的板块表现承压。预计下周市场将延续窄幅区间震荡与板块内部极致分化的走势。市场大概率不会出现全面普涨,而是结构性上涨。指数在回踩强支撑位后有望企稳回升,但高位无业绩支撑的 AI 题材小票、纯概念炒作标的面临阶段性获利兑现与估值挤压风险。美伊关系的阶段性缓和是上周市场风险偏好显著回升的重要催化剂。外部不确定性降温,提振风险偏好: 美伊就结束冲突达成谅解备忘录,为全球地缘政治压力提供了喘息窗口,直接带动了 A 股场内交易活跃度的提升和融资余额的刷新。若后续谈判顺利推进,外部扰动因素的收敛将继续为 A 股科技成长主线提供平稳的宏观环境。不过,由于长期互不信任仍是横亘在美伊之间的障碍,且会谈存在临时取消等反复可能,地缘不确定性依然存在。、宏观要闻

面对顽固的通胀和美联储新任主席沃什的鹰派立场,德意志银行正式“投降”。德银在最新研报中全面上调通胀预期,并彻底扭转此前的货币政策预测:预计美联储将在2026年加息两次(共50个基点),将联邦基金利率推高至4.1%,且不排除在7月提前加息的可能。据瑞士外交部21日消息,美国和伊朗代表团均已抵达位于瑞士比尔根山的美伊谈判会场。全球市场

本周国内发布多项金融开放政策,5月经济数据公布显示整体平稳向优;海外方面,美伊谈判再生变数,美伊技术层面会谈今日举行,霍尔木兹海峡通行又现“罗生门”,美联储释放明确鹰派信号,全球市场波动加剧。截至6月19日当周:全球主要股指多数上涨。其中,韩国KOSPI综合指数、创业板指、东京日经225指数本周涨幅居前,分别涨11.43%、11.02%、7.92%;卢森堡LUXX指数、俄罗斯RTS指数、恒生指数本周跌幅居前,分别跌6.09%、5.78%、3.21%。国际主要商品多数下跌。其中,NYMEX WTI原油、NYMEX取暖油、ICE布油本周跌幅居前,分别跌11.03%、9.47%、8.53%;CBOT小麦、CBOT稻谷、ICE2号棉花本周涨幅居前,分别涨4.92%、4.69%、4.42%。国内主要商品多数下跌。其中,SHFE燃油、CZCE甲醇、INE低硫燃料油本周跌幅居前,分别跌16.07%、15.12%、13.78%;DCE鸡蛋、SHFE白银、SHFE黄金本周涨幅居前,分别涨6.19%、5.25%、4.11%。全球主要货币对多数上涨。其中,美元兑加元、美元兑瑞郎、澳元兑新西兰元本周涨幅居前,分别涨1.34%、1.24%、1.09%;新西兰元兑美元、英镑兑澳元、欧元兑美元本周跌幅居前,分别跌1.57%、0.83%、0.81%。全球主要国家国债收益率多数下行。其中,西班牙10年期国债、印度尼西亚:国债收益率:10年、泰国10年期国债本周下行幅度较大,分别下行10.7个基点、9.5个基点、8.9个基点;土耳其10年期国债、巴西10年期国债、法国10年期国债本周上行幅度较大,分别上行205.0个基点、34.0个基点、10.7个基点。1、股票

2、期指

3、期权

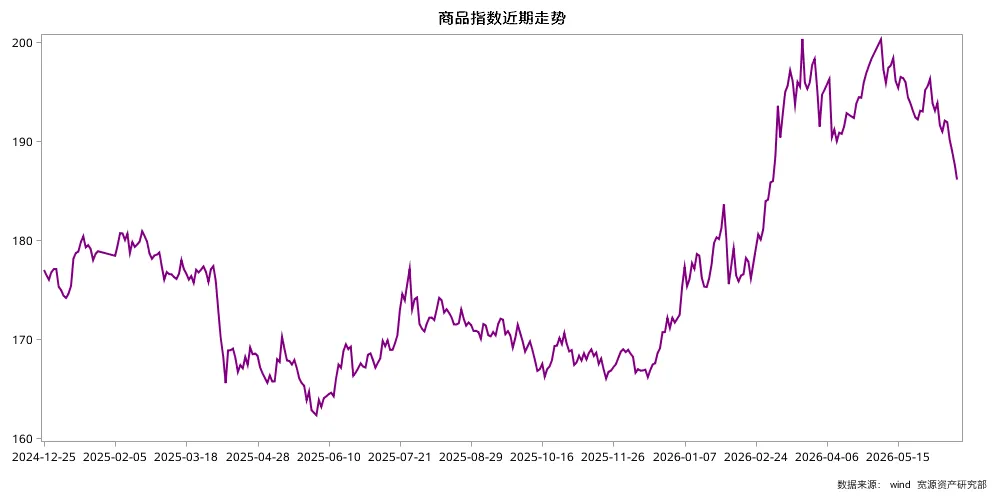

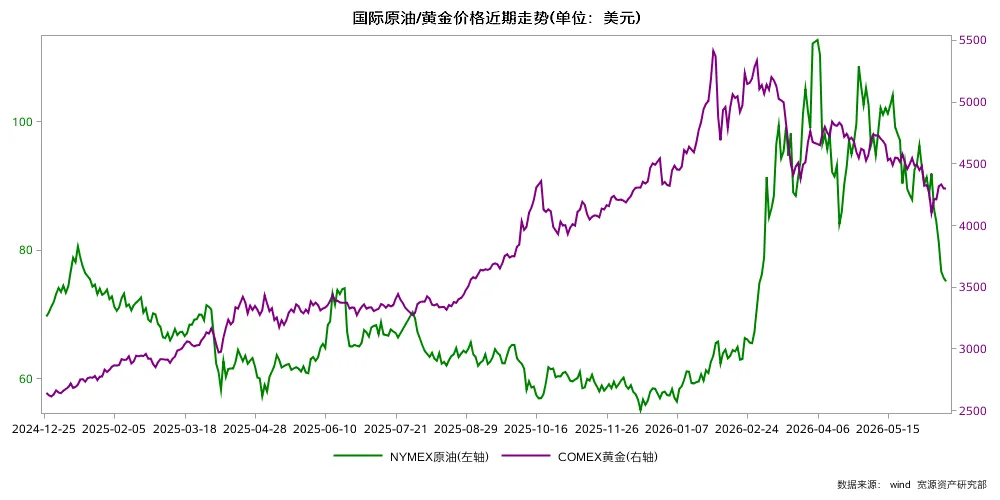

4、商品

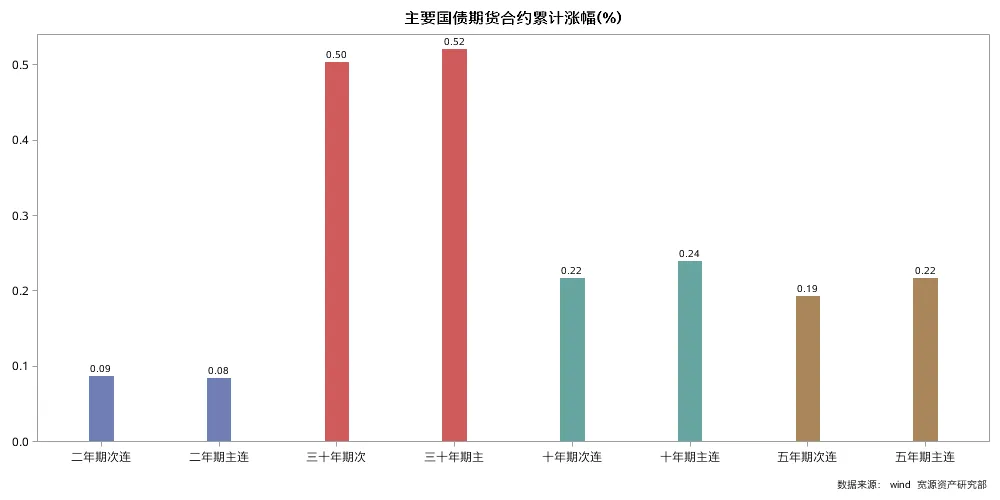

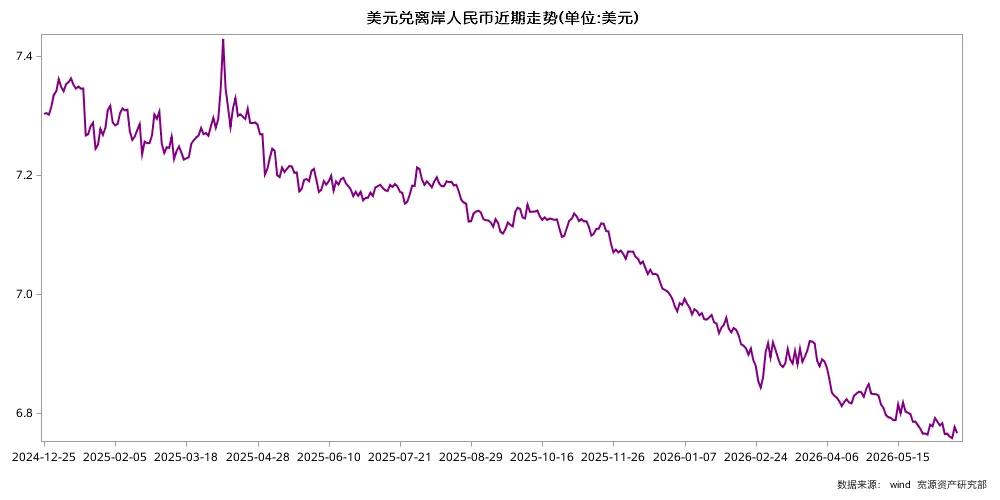

5、债券与外汇

免责声明

本报告产生基于北京宽源资产管理有限责任公司(以下称本公司)认为可以采信的公开资料或实地调研资料,但本公司及其研究人员对该等信息的准确性和完整性不做任何保证,对因该等信息的准确性和完整性产生的所有责任,本公司不作出任何担保。本报告中的资料、意见和预测均反映本报告初次公开发布时的判断,在未做事先通知的情况下,可能会随时调整。本报告中的信息或所表达的意见,并不构成投资、法律、会计和税务的最终操作建议,本公司对本报告中对最终操作的建议不提供任何担保。本报告反映相关人员的独立的设想、见解及分析方法,故本报告所转载的观点并不代表本公司的立场,且读者亦不会因为收到本报告而成为本公司的客户。

本报告内所述的任何资料不应被视为亦不构成对任何人的要约或公开发售,也不构成对任何人发出认购任何基金份额的邀请。本报告内所提供的资料仅供参考,并不拟提供专业建议,投资者不应就此依赖该等资料去购买或出售任何股票。本公司已尽其所知使本网站内容在发布之时准确无误,但不会对有关内容的准确性及完整性做任何担保。阁下如因本报告内容或因使用本报告内容而产生任何损失或代价,本公司不承担任何责任。投资涉及风险,基金单位价格可升亦可跌,基金过往业绩并不表示将来的回报。另外,本报告内所有资料仅供适用证监会及基金业协会相关法规的"合格投资者"参考。