如今AI算力服务器浪潮席卷整个半导体产业链,很多人把目光放在GPU、HBM、高速光模块这些高热度硬件上,却忽略了一款不起眼、却不可或缺的基础元器件——MLCC片式多层陶瓷电容器。行业里常把MLCC称作“电子粮食”,小到手机家电,大到千千瓦级AI算力机柜,没有它,整套电子系统根本无法稳定运转。当下AI爆发直接拉动MLCC需求翻倍式增长,供需失衡之下行业涨价周期持续拉长,今天结合产业实际数据,把MLCC在AI服务器里的价值、涨价底层逻辑、未来供需格局一次性讲透。

一、什么是MLCC?电子产品通用基础被动元件

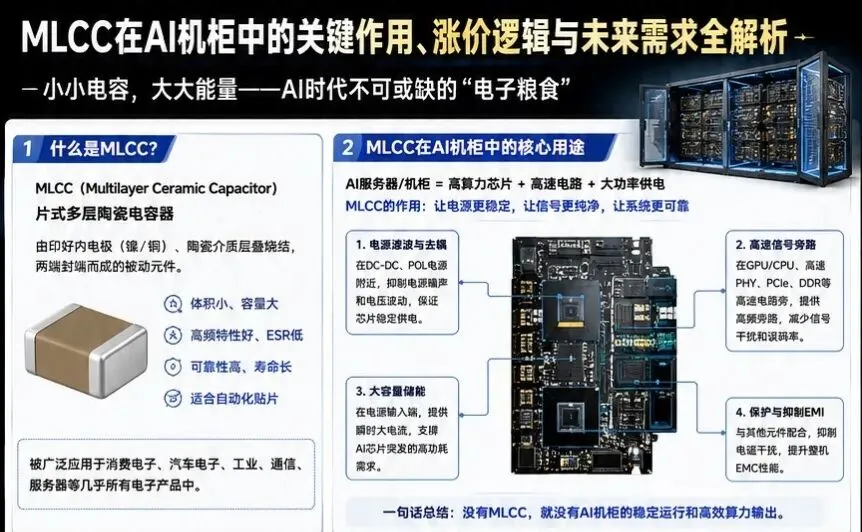

MLCC全称片式多层陶瓷电容器,生产流程简单来说,就是把镍、铜材质的内部电极和陶瓷介质交替堆叠烧结,两端封上金属端子做成的小型电容,属于被动元器件。

它本身具备四大不可替代的硬件优势:体积小巧、容值储备大;高频工作表现优秀、等效串联电阻ESR极低;产品稳定可靠、使用寿命长;标准化规格适配自动化贴片生产线,工厂装配效率高。

凭借这些特性,MLCC几乎渗透所有电子品类,消费电子、汽车、工业控制、通信基站、服务器里,每一块电路板上都布满MLCC,是电子电路最基础的稳压、滤波元器件。

二、AI机柜里,MLCC藏在每一条电路的关键位置

AI服务器、算力机柜和传统设备最大区别,是搭载了高算力GPU芯片、高速传输电路、超大功率供电系统,而MLCC的核心作用,就是稳住电源、净化信号、保障整机7×24小时稳定运行,具体承担四大核心工作:

1. 电源滤波去噪

在DC-DC、POL电源芯片周边密集排布,过滤电流杂波、抑制电压波动,给芯片提供平稳持续的供电,避免算力芯片因电流抖动报错宕机。

2. 高速信号旁路

GPU、CPU、DDR内存、PHY高速接口、HBM显存的走线旁,必须搭配MLCC,形成高频旁路,削减信号传输干扰,降低数据传输误码率,保障高速算力数据收发不出错。

3. 大容量瞬时储能

布置在整机电源输入端口,芯片瞬间爆发算力时会产生瞬时超大电流,MLCC充当临时储能仓,快速释放电流,支撑AI芯片峰值算力需求。

4. 电磁防护、抑制EMI干扰

和电阻、磁珠等元器件配合,削弱整机电流带来的电磁辐射,同时阻挡外部电磁干扰侵入电路板,提升机柜整体电磁兼容性能。

简单一句话概括:没有足量、高性能MLCC配套,AI机柜根本做不到稳定运行、高效释放算力。

三、AI服务器算力升级,MLCC用量直接翻数倍

对比传统服务器和AI算力服务器的MLCC装机量,就能直观看到需求爆发幅度:

在传统通用服务器,单台搭载1-2颗CPU,搭配DDR4内存,整机功耗仅300W-800W,单台MLCC使用数量仅2000至5000颗。

但是在AI算力服务器,单台搭载4-8颗高性能GPU(例如H100),配套DDR5、HBM高速显存,整机功耗飙升至3000W-10000W以上,单台MLCC用量直接达到10000至50000颗,相比传统机型用量提升3-10倍。

用量大幅上涨背后,是AI硬件四大硬性变化:

1. 供电链路复杂化:多级DC-DC、POL电源模块数量成倍增加,每一路电源都需要配套MLCC;

2. 工作频率全面拉高:GPU、HBM高速传输线路数量暴涨,每一组高速信号都要搭配旁路电容;

3. 功耗、瞬时电流大幅提升:峰值算力会产生巨大瞬时电流,需要更多大容量MLCC储能稳压;

4. 运行标准更严苛:AI机柜常年7×24小时不间断满载运行,对电容可靠性、寿命要求大幅升级,低规格普通MLCC无法适配。

可以说,算力机柜里每一颗芯片、每一块电源、每一条高速数据线背后,都有MLCC在持续兜底。

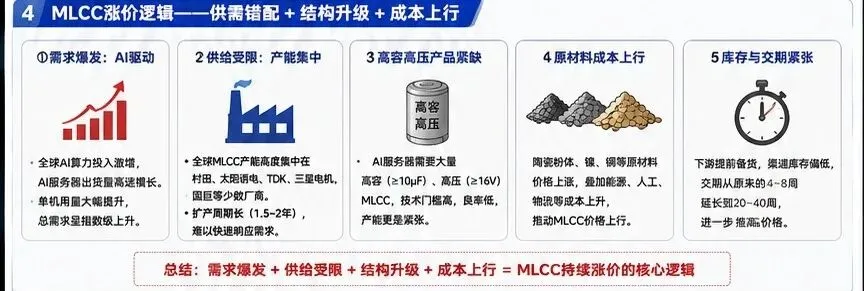

四、本轮MLCC持续涨价,五大核心供需逻辑共振

近期高端MLCC价格持续走高,并不是单一因素推动,而是需求、供给、产品结构、生产成本、库存周期五大条件叠加形成的长期上涨行情:

1. AI算力拉动需求集中爆发

全球各大科技企业持续加码AI大模型、算力中心建设,AI服务器出货量连年高增,单台设备电容用量大幅上涨,行业整体需求呈现指数级上升。

2. 全球产能高度集中,新增供给跟不上需求

全球高端MLCC产能高度集中在村田、TDK、太阳诱电、三星电机少数几家日韩厂商;产线扩建周期长达1.5-2年,短期很难快速扩产补齐缺口,供给天然受限。

3. AI设备专用高容高压产品极度紧缺

AI服务器需要大量10μF以上、耐压16V以上的高容高压MLCC,这类产品生产门槛高、良品率偏低,扩产难度远高于消费级普通电容,紧缺程度最严重。

4. 上游原材料成本持续上行

陶瓷粉体、镍粉、铜箔、银浆是MLCC核心原料,大宗商品价格长期上涨;叠加设备折旧、人工、能源物流成本增加,厂商生产成本抬升,倒逼终端售价上调。

5. 渠道库存偏低,交付周期持续拉长

下游服务器厂商提前锁货备货,市场渠道现货库存长期处于低位;原本4-8周的交付周期,如今延长至20-40周,现货稀缺进一步推高市场报价。

总结来看:AI带来的需求爆发、供给端扩产慢、高端产品工艺门槛高、原材料涨价、现货库存紧缺五大条件叠加,是本轮MLCC涨价周期持续拉长的完整逻辑。

五、未来五年供需预测:AI服务器成为行业最大增量

1. 全球市场规模持续稳步扩容

2021年全球MLCC市场规模120亿美元,2023年增长至190亿美元,机构预测2027年市场规模将突破310亿美元,2023至2027年年复合增长率CGR达到16%,行业整体保持长期增长。

2. AI服务器需求占比大幅提升

2023年,AI服务器带来的MLCC需求仅占全市场约15%;到2027年,这一占比预计提升至30%-35%,AI算力硬件将超越传统消费电子,成为MLCC行业第一增长引擎。

3. 全球需求量逐年攀升

2023年全球MLCC总需求约4500亿颗;

2024年需求增至6000亿颗;

2025年预计8500亿颗;

2026年有望突破11500亿颗;

2027年整体需求将达到15000亿颗以上。

未来五年,全行业需求总量有望翻3倍以上。

4. 头部厂商扩产现状,但扩产难度重重

村田、TDK、太阳诱电、三星电机均已公布中长期扩产规划:村田2024-2026年计划整体产能提升20%-30%;TDK重点加码高压、高可靠车规与服务器级产品;太阳诱电持续扩充高容高压MLCC产线;三星电机针对性扩产AI服务器专用高端电容。

但产能扩张存在多重硬性瓶颈:新建完整产线需要1.5-2年周期;单条高端产线设备投入动辄数十亿人民币;高容高压产品生产良品率提升缓慢;全球环保、能耗管控标准持续收紧,进一步限制短期产能释放。

5. 中长期供需格局判断

未来2-3年,MLCC整体供给始终难以追上高速增长的算力需求,行业将长期处于供需偏紧状态,尤其是适配AI机柜的高容、高压、高可靠性高端型号,现货价格、交付周期都会维持高位。

六、行业长期发展趋势与产业链关注方向

结合AI算力、国产替代两大主线,MLCC行业未来四大明确发展趋势:

1. 高容化:AI服务器、新能源车都需要更大容量电容,10μF、22μF及以上规格高容产品市场需求持续爆发,相关产品溢价能力更强;

2. 高压化:AI机柜供电电压不断提升,25V、35V、50V等高耐压电容需求快速增长;

3. 高可靠性:算力设备、车载电子需要7×24小时长时间稳定负载运行,对电容温度耐受度、使用寿命、抗形变性能标准持续抬高;

4. 国产替代加速:国内政策持续扶持半导体底层元器件,下游服务器、算力厂商主动扶持本土供应链,国内企业在中高压、高容MLCC领域逐步实现进口替代,国产厂商成长空间充足。

整条产业链值得重点关注细分赛道

1. MLCC制造厂商:日韩龙头村田、TDK、太阳诱电、三星电机;国内扩产提速的风华高科、三环新材等本土企业;

2. 上游原材料:陶瓷粉体、镍粉、铜箔、银浆、陶瓷基板等核心原料供应商;

3. 专用生产设备:流延机、印刷机、叠层机、烧结炉等MLCC生产核心设备厂商。

MLCC个头微小,却是AI算力机柜看不见的“隐形基石”。外界目光总聚焦GPU这类高端芯片,但整套算力系统能否稳定、高效运转,全靠海量MLCC稳压、滤波、净化信号托底。

随着全球AI算力建设持续加码,整机厂商对MLCC的需求量、产品规格门槛同步抬升,叠加产能扩张周期长、高端产品生产难度大的现实,行业未来几年将持续迎来量价齐升的上行周期。看懂MLCC的供需逻辑,才算真正读懂AI硬件产业链最底层的运行逻辑。