南方大猪涨价是缺猪还是结构性行情?猪价能否迎来反转?

- 2026-07-22 15:33:49

一、前言

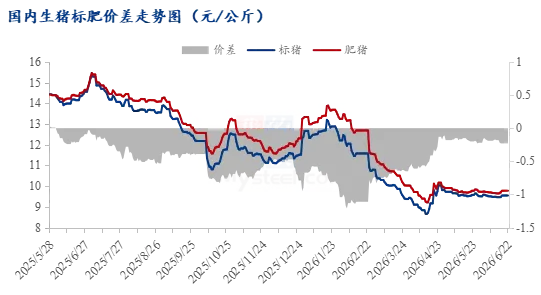

端午前夕华南区域大猪价格阶段性上行,广东、福建等主流区域300斤级大猪出栏价突破11元/公斤,市场涨价情绪快速升温。本次南方大猪涨价是否为真性供给缺口?本轮价格上行能否开启猪价趋势性反转行情?

二、本轮南方大猪涨价核心驱动因素

本次端午前南方大猪价格上涨,并非全维度供给紧缺,而是区域性、体重段结构性供需错配叠加短期题材、天气因素共同推动,核心原因分为三点:

- 极端天气扰动出栏节奏:南方端午前夕集中遭遇强降雨天气,山区散户养殖区域通行受阻,生猪出栏运输难度大幅提升,散户正常出栏节奏延后,短期市场可流通大猪货源阶段性收缩。

- 节日消费预期提前托底市场:市场提前博弈端午节假日生鲜消费回暖预期,下游屠宰、贸易端提前备货,刚需采购增量,进一步放大区域性大猪货源偏紧的涨价效应。

- 特定体重段供给结构性紧缺:当前生猪市场供给呈现明显分化,280-320斤主流大猪体重段货源偏紧,是本轮涨价的核心支撑;但超大体重牛猪供给相对充足,无明显缺口,整体市场并不存在全面性缺猪格局。

三、行情预判:大猪阶段性涨价难改整体趋势,反转行情尚未到来

本轮南方大猪涨价属于阶段性、结构性行情,并非行业供需格局拐点,持续性较弱,难以带动猪价整体反转上行。

从底层逻辑来看,本轮结构性紧缺源于前期猪价跌至五年同期低位,行业散户持续亏损、被动去化,导致部分体重段生猪出栏断层。但当前头部养殖集团标猪二育补栏、二次育肥节奏灵活,仅需2-3周即可快速补充市场大猪供给缺口,短期紧缺格局将快速缓解,大猪价格上行动力将逐步消退。

四、底部周期下养殖端操作选择:仔猪补栏与二育策略对比

当前行业处于猪价底部区间,养殖端补栏意愿分化,仔猪育肥与二次育肥两类主流操作逻辑、市场现状差异显著。

(一)仔猪补栏:市场供给过剩,结构性供需分化明显

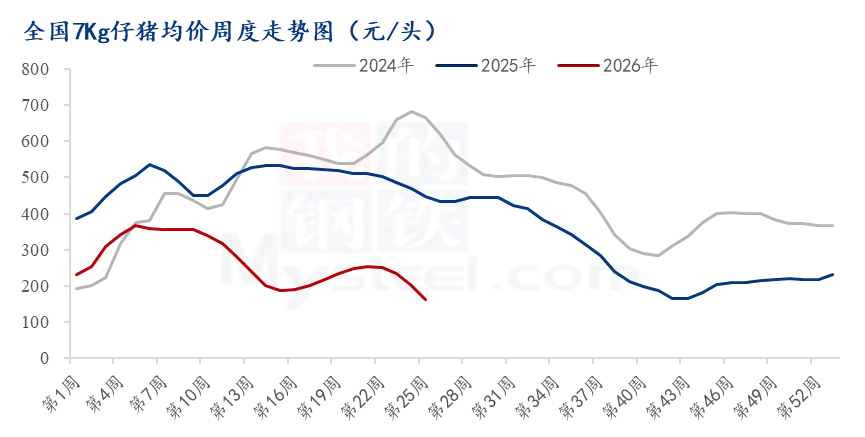

现阶段国内仔猪整体货源充足,呈现总量过剩、优质稀缺的分化格局。目前中小繁育企业、贸易商7公斤单阴仔猪实际成交价格集中在130-180元/头,处于低位区间,对应6月猪价创下近五年同期新低,散户补栏情绪偏谨慎。

而规模养殖集团仔猪采购价维持在200-240元/头,与散户、贸易商成交价格存在明显价差。核心原因在于集团养殖端对仔猪品质要求严苛,优先采购丹系、托佩克等优质品系仔猪,同时对供货批次规模、检疫资质、溯源证明等均有严格标准,市场符合高标准的优质仔猪货源有限,部分集团采苗计划仍存在缺口,与散户市场的仔猪过剩格局形成鲜明反差。

(二)二次育肥:底部行情支撑,区域入场积极性升温

回顾年内市场,除4月出现短暂的二次育肥热潮外,全年整体二育参与规模偏低,市场存量可控。二次育肥入场核心依托三大核心逻辑:远期行情预期、标肥价差空间、增重养殖成本。

当前生猪市场底部基本确立,猪价大幅下跌空间封闭,叠加端午前南方大猪涨价带动标肥价差修复,二育养殖盈利预期改善。端午假期后至今(6月22日),北方二育积极性一般,江西等南方核心区域二育求购情绪显著回暖,二育求购信息增多,入场积极性提升。同时,规模集团生猪出栏量稳步增量,而节后终端消费季节性回落,市场供给压力抬升,二次育肥成为承接市场富余生猪货源的核心渠道。

五、核心结论

1、 当前南方生猪市场仅存在区域性、特定体重段结构性供给紧缺,无全行业、全体重维度的缺猪行情,本轮大猪涨价为阶段性行情,并非行业供需拐点,猪价趋势性反转时机尚未成熟。

2、 现阶段市场增量二育货源将在1-2个月后集中出栏,届时将新增市场供给压力,后续将对猪价上行空间形成明显压制,近期猪价仍以震荡修复为主。

每日更新涵盖豆粕、生猪、玉米、大豆、油脂、白糖、鸡蛋、肉禽、果蔬等90余个品类的产业资讯,提供包括价格走势、供需动态、进出口贸易等维度的数据信息,日均更新量达3000余条。

回复“免费”即可获取农产品资讯30天免费试用!

回复“客服”两字,扫码添加客服微信,拉您进群

Mysteel农产品网提供的信息仅供客户决策参考,客户做出的任何决策与Mysteel农产品网无关!

业务咨询、媒体采访、文章转载皆可在文章下面留言,或者私信我们。

需要转载文章的朋友请公众号后台留言“需转文章标题+发布日期+需转文章链接+您的公众号名称+您的公众号ID”。经过我们的授权,方可转载