进入2026年二季度末,国内不锈钢市场步入传统消费淡季,期现价格在成本支撑与需求疲软的博弈中呈现窄幅震荡格局。6月上旬,不锈钢价格延续5月下旬以来的回调态势,受宏观流动性收紧、原料支撑弱化及淡季需求疲软三重因素共振驱动,价格持续回落;6月下旬在钢厂减产预期发酵与宏观情绪回暖提振下,市场修复性反弹,但端午过后仍震荡回调。整体来看,6月行情处于多空因素激烈博弈的阶段,截至6月23日,无锡市场民营304冷轧四尺主流基价维持在14650-14800元/吨区间,市场整体交投情绪偏谨慎。

6月以来,不锈钢成本端支撑有所松动。镍价方面,印尼能矿部部长公开表态将根据全球镍价波动适度放宽镍矿开采配额,市场供需宽松预期升温,镍价随之回落,但整体仍处高位,不锈钢价格下行空间依然有限。铬铁方面,2026年7月,太钢、青山高碳铬铁长协采购价均环比下调200元/50基吨,含税到厂价分别为8095元、8295元,成本支撑进一步弱化。

供应端:钢厂集中检修,供给明显收缩。

6月国内多家不锈钢厂落实检修减产计划,据Mysteel统计,6月粗钢预估排产360.43万吨,月环比减少5.56%,同比增加9.5%,其中:200系93.78万吨,月环比减少13.21%,同比减少5.21%;300系200.37万吨,月环比减少2.62%,同比增加14.89%;400系66.28万吨,月环比减少2.27% ,同比增加18.72%,200系降幅最为显著。值得注意的是,尽管环比减产明显,但同比仍保持 9.5% 的增幅,市场供应量仍处高位,减产更多是边际预期改善。

需求端:传统淡季特征明显。

6月不锈钢行业进入传统消费淡季,终端需求释放不及预期。高温多雨天气拖累户外施工,建筑装饰、管材需求明显走弱;家电、厨具、五金等传统制造业订单不足,市场成交以刚需采购为主,大批量集中补库订单稀缺。

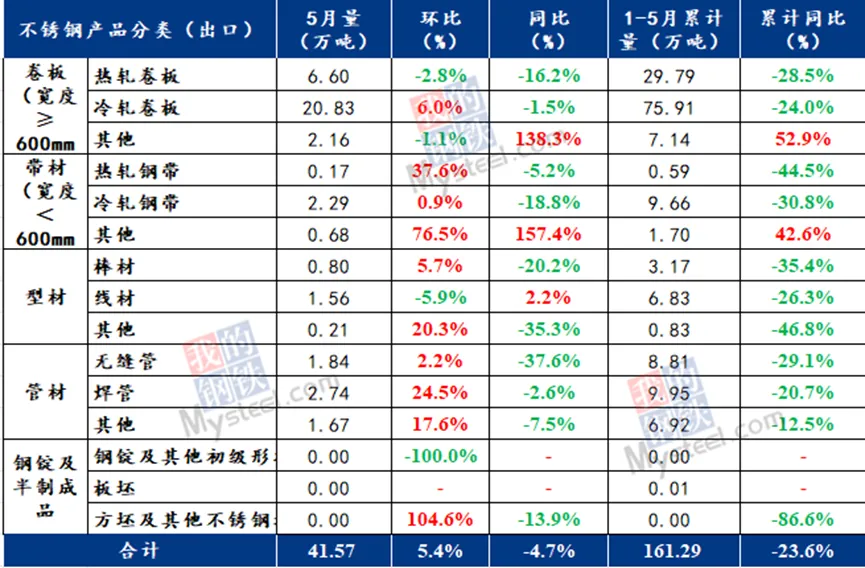

出口方面:延续4月回暖态势,但整体出口规模仍处低位。

据中国海关统计,2026年5月,国内不锈钢出口量约41.57万吨,环比增加2.13万吨,增幅5.4%;同比减少2.07万吨,减幅4.7%,尚未回升至去年同期水平。

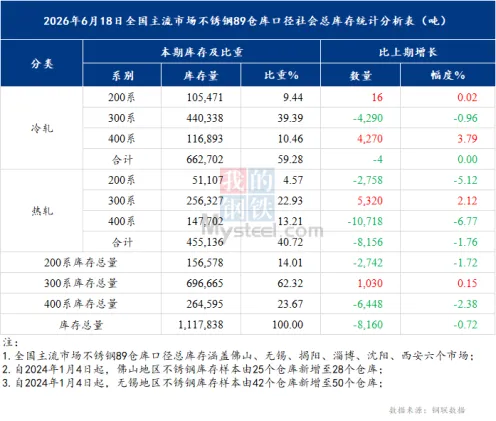

库存端:去库速度放缓,但仍在温和去化。

据Mysteel统计,截至6月18日,全国主流市场不锈钢89仓库口径社会总库存111.78万吨,周环比下降0.72%,延续去库态势。其中冷轧不锈钢库存总量66.27万吨,周环比持平;热轧不锈钢库存总量45.51万吨,周环比下降1.76%。在终端需求偏弱的淡季背景下,库存仍保持温和去化,主要得益于钢厂减产带来的供给边际收缩。另外,从结构上看,300系社会库存维持高位震荡,200系、400系缓慢去化,整体库存虽有去化,但去库速度缓慢,体量仍处于历史高位,对价格反弹形成持续约束。

短期来看,6月末至7月初不锈钢市场预计以区间震荡为主。供给端,钢厂检修减产构筑底部支撑,但减产力度能否持续仍需观察;成本端,原料价格虽有松动但仍处高位,钢厂大幅降价空间有限;需求端,传统淡季下终端采购谨慎,价格上行受阻。宏观层面,美联储政策预期反复、地缘政治等因素将持续扰动市场情绪。