老话常说:“屋漏偏逢连夜雨,船迟又遇打头风;麻绳专挑细处断,噩运专找苦命人。”普通人配置港险,核心诉求从不是高额暴利,而是稳健收益和风险兜底,笃定保险资管的风控能力。

但绝大多数人都踩了致命误区:只看品牌底蕴、信用评级、百年资历,却不愿撕开港险的“黑箱”,看它在极端行情下的真实表现。

真正的资管实力,从来不是顺境的光鲜,而是熊市的抗跌性、亏损后的修复力、落到口袋里的真实收益。今天我们聚焦2022年全球股债双杀的至暗时刻,用真实财报数据,拆解香港分红险的真实优劣。

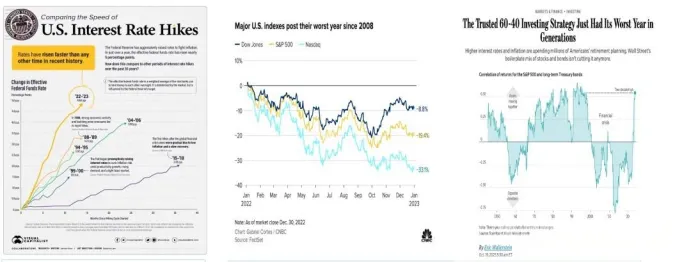

2022年是近四十年全球金融市场最惨烈的一年。

为抑制后疫情QE带来的失控通胀,美联储开启1980年以来最强、最快的暴力加息周期,一年内7次加息,累计上调425个基点,利率区间从0%-0.25%飙升至4.25%-4.50%。

这轮史诗级紧缩,彻底终结了十余年全球低利率时代,颠覆了市场固有投资逻辑。

股市方面,长久期的科技股遭遇估值重锤,美股标普500全年跌近20%,纳斯达克暴跌超30%。债市同样崩盘,全球债券创下数十年最差战绩,经典“六股四债”避险策略全面失效,2022年成为1937年以来最差投资年份。

全域性股债双杀之下,主打稳健的香港保险公司能否独善其身?这里有一个业内冷门真相:香港分红险无需监管强制披露底层基金明细,天然具备黑箱属性。

投资者无法直观查看持仓结构、回撤幅度,只能被动接受宣传的收益数据。

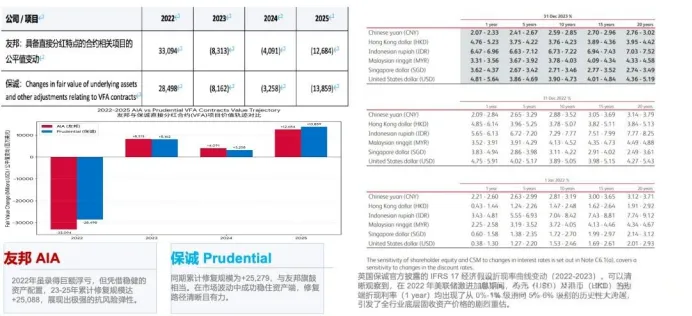

但财报数据不会骗人。我们选取友邦、保诚两大港险头部公司,复盘2022-2025年分红合约资产公平值变动,以此衡量分红资金池的真实盈亏与修复情况。

数据显示,2022年两家公司均遭遇巨额亏损:友邦亏损330亿美元,保诚亏损285亿美元。

2023-2024年两家同步稳步修复,2025年迎来业绩爆发,其中友邦累计修复250.88亿美元,保诚累计修复252.79亿美元,保诚整体账面修复能力略占优势。

按常规逻辑,保诚底层资产亏损更少、修复更强,客户分红表现理应更好。但真实结果完全反转。

2022-2025周期内,友邦周年/复归红利实现率均值89.4%,终期红利实现率均值98.6%,收益稳定性拉满。而保诚核心港币拳头产品,终期红利实现率一度暴跌至20%,客户收益出现断崖式回撤。

账面走势近乎一致,客户收益却天差地别,核心差距源于两大核心能力,这也是挑选港险的关键标准。

一、资产配置:僵化固化 vs 动态灵活

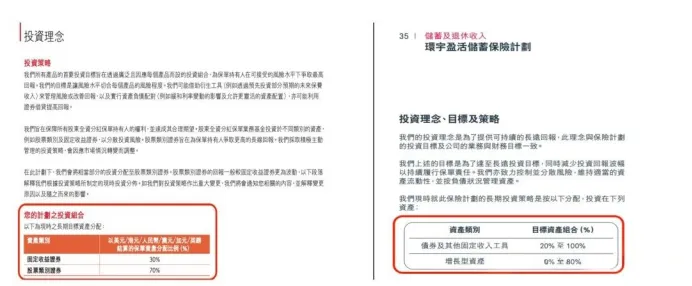

保诚长期死守30%债券+70%股票的固定股债配比,被销售包装为百年英伦资管纪律。但本质而言,这是被动躺平的僵化管理,毫无主动资管能力。

客户买保险分红险,买的就是专业团队的择时调仓、风险对冲能力,而非一成不变的被动持仓。

死守固定比例、牛熊都不调整,和普通公募混合基金别无二致,却有着更高的费率、更低的透明度,彻底丢失了保险资管的核心优势。

反观友邦,资产配置高度灵活,债券比例可在20%-100%浮动,权益资产比例0-100%动态可调。根据市场牛熊切换持仓结构,行情过热控风险,行情低谷抓机会,这才是穿越极端行情的核心底气。

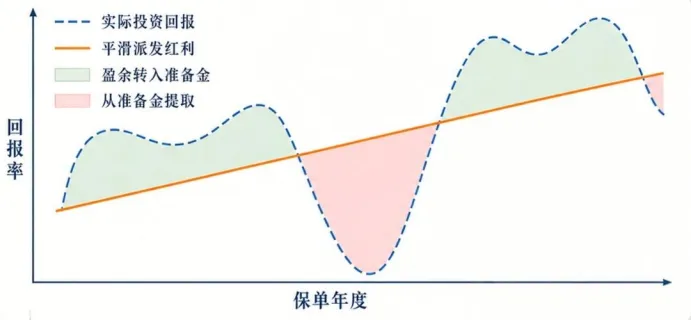

二、平滑机制:单一硬扛 vs 跨周期兜底

很多人误以为分红平滑只是简单“以丰补歉”,实则成熟的平滑体系,需要双重兜底逻辑。我曾用29年数据回测60%美股+40%美债组合,长期年化收益超8%,客户记账收益稳定在6%-8%。

即便是2022年组合大跌17.96%,依托多年积累的厚储备,客户依旧能拿到6%稳定收益,准备金持续增长。

但这套机制的前提是长周期、厚储备。若资金池积累周期短,遭遇极端黑天鹅会瞬间被击穿。这就引出了头部险企的核心壁垒:纵向跨周期平滑+横向跨代际平滑双模式。

纵向是用多年牛市盈余对冲熊市亏损;横向是友邦等主流公司采用的“资金大锅饭”模式,打通不同年代、不同产品保单资金,共享储备、分摊风险。

而保诚等部分公司采用单产品独立结算,每个产品单独建池、独立风控。市场平稳时毫无差别,一旦遇到2022年级别的大跌,单一资金储备快速枯竭,只能被迫大幅下调红利实现率,最终由客户承担亏损。

至此真相一目了然:账面修复能力≠客户收益兑现能力,公司规模≠真实风控实力。

市面上主流的选险逻辑,看品牌、看历史、看评级、看偿付能力,都只是表层参考。对普通投资者而言,这些标签通俗易懂,但在专业维度上,根本无法兜底真实收益。

港险黑箱不可怕,可怕的是投资者只信营销话术,从不深究底层逻辑。

挑选港险分红产品,无需被品牌光环迷惑,重点拷问五个核心问题:极端熊市真实回撤多少?亏损后是否完整修复?修复收益能否兑现给客户?资产配置能否灵活调仓?平滑机制能否抵御黑天鹅?

港险可以买,但绝不能闭眼跟风买。脱离极端行情抗压性、收益兑现力、风险兜底能力的品牌和历史,都是无效背书。

选港险,本质选的从来不是大公司头衔,而是穿越牛熊的主动管理、稳定不缩水的分红兑现、全方位的风险兜底实力。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?