【产地情况】:前几日陕蒙主产区因为煤矿安全检查收紧,市场货源收紧预期升温,贸易商集中入市采购,车辆排队装车,坑口煤价连续小幅上行。到了今日,市场炒作热度快速褪去,成交明显冷清。长协煤正常发运,非电终端仅保持刚需采购,大批量囤货行为基本消失。受港口煤价下行影响,煤企外购限价下调,矿区车流明显减少,部分煤矿为促进出货,每吨降价 10-20 元。短期来看,情绪利好已经消耗殆尽,高温用电需求还未兑现,产地煤价将维持弱势震荡,很难再度重回前期火爆行情。

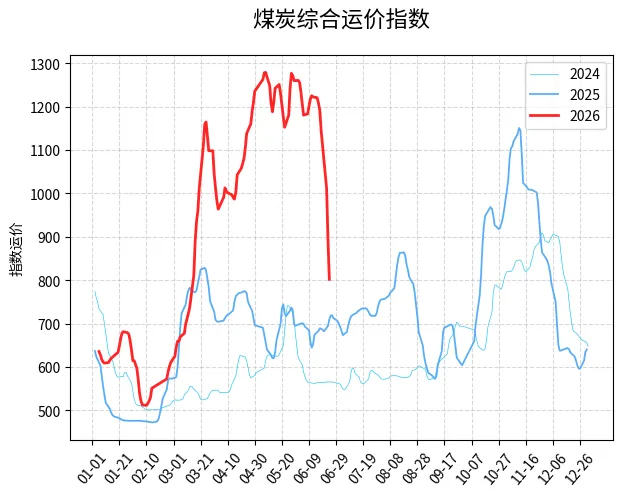

【港口情况】:今日环渤海港口现货市场热度同步降温,前期囤货的贸易商急于出货,报价不断下调,但是现货成交十分低迷。南方流域降雨增多,水电出力持续增加,火电煤耗被压缩,沿海电厂库存保持高位,不愿意采购高价现货。与此同时,大批量进口煤抵达华南港口,外煤价格持续走低,大量抢占内贸煤市场份额。短期内需求缺乏有力支撑,煤价仍有小幅下行空间,只有等到大范围高温天气到来,火电负荷提升、港口库存回落,行情才会迎来企稳条件。

【进口情况】:今日国际煤炭价格持续走低,海运费用同步回落,进口煤到港成本进一步下降。前期远期货盘的采购热度消退,市场观望气氛变浓。当前印尼、澳洲煤炭集中到港,华南港口货源积压,货主只能降价促销。电厂库存充裕,招标报价持续压低,现阶段 3800 大卡印尼煤到岸价格在 575-590 元,5500 大卡澳煤报价在 876-885 元。在积压现货消化完之前,进口煤价格依旧承压,低价外煤会持续压制国内内贸煤行情。