订单排到2028年!光通信疯狂行情背后,谁在闷声发大财?

2026

订单排到2028年!光通信疯狂行情背后,谁在闷声发大财?

AI算力浪潮下的光通信产业链深度剖析,从材料到终端的财富密码全解析

供应链聚能站 | 2026.06.26

当ChatGPT每秒处理亿级请求,当自动驾驶汽车需要实时传输高清路况,当数据中心的算力需求每三个月翻一番,我们正见证一场前所未有的算力革命。而这场革命的核心载体,正是被称为"数字时代神经纤维"的光通信技术。

"光进铜退"已不再是行业口号,而是正在发生的确定性趋势。据Omdia预测,2026年全球光通信市场规模将突破1500亿美元,年复合增长率超过25%。但在这疯狂行情背后,整个光通信产业链却呈现出冰火两重天的景象:有人毛利率高达46%赚得盆满钵满,有人却亏损62亿黯然破产。

今天,我们就来深度拆解光通信全产业链,揭示谁在赚钱?谁在裸泳?以及供应链从业者该如何抓住这波历史性机遇。Part.01光通信黑话翻译官 - 20个核心术语大白话解析光通信行业充斥着各种英文缩写,仿佛一道无形的门槛将外行拒之门外。别担心,我们整理了20个最核心、最具投资价值的技术术语,用大白话为你一一翻译:| 英文缩写 | 中文全称 | 大白话解释 | 市场地位 |

|---|

| CPO | 共封装光学 | 把光芯片和交换机芯片直接焊在一起,提速50%+ | 英伟达、谷歌力推的下一代技术 |

| EML | 电吸收调制激光器 | 光模块的"心脏",没有它就没800G/1.6T | 全球被Lumentum、Coherent垄断,国产化率不足5% |

| DSP | 数字信号处理器 | 光模块的"大脑",负责信号处理与纠错 | 博通、Marvell垄断全球,国产替代几乎为零 |

| InP | 磷化铟衬底 | 高速光芯片的"粮食",决定芯片性能上限 | 中国垄断全球60%铟资源,高端产能被日美垄断 |

| LPO | 线性直驱光模块 | 去掉DSP芯片的低成本方案,适合短距传输 | 新易盛全球领先,订单排到2027年 |

| SiPh | 硅光技术 | 用硅材料做光芯片,成本更低、集成度更高 | Intel、IBM等巨头布局,未来主流技术方向 |

| TN-LiNbO3 | 薄膜铌酸锂 | 下一代1.6T/3.2T光模块必备材料 | 光库科技国内独家技术突破 |

| ROADM | 可重构光分插复用器 | 光网络的"路由器",实现光信号灵活调度 | 华为、中兴全球领先 |

| OCS | 全光交换 | 替代传统电交换机,延迟再降一个量级 | 有望成为未来数据中心标配 |

| VCSEL | 垂直腔面发射激光器 | 短距光通信核心光源,成本低、可靠性高 | 国内企业已实现大规模量产 |

| CW | 连续波激光器 | 硅光模块核心光源,供应紧张 | 全球产能集中在少数几家企业 |

| PD | 光电探测器 | 把光信号转换成电信号的关键器件 | 国产化率较高,竞争激烈 |

| AWG | 阵列波导光栅 | 光信号的"分线器",实现波分复用 | 国内企业技术成熟,市场竞争充分 |

| PLC | 平面光波导 | 光分路器核心部件,用于光纤到户 | 国内产能过剩,毛利率较低 |

| OSA | 光收发组件 | 光模块的核心组成部分 | 国内企业已实现全面国产化 |

| CDR | 时钟数据恢复 | 光模块的"时钟调节器",保证信号准确传输 | 高端产品仍依赖进口 |

| EDFA | 掺铒光纤放大器 | 光信号的"放大器",延长传输距离 | 国内技术成熟,市场竞争充分 |

| WDM | 波分复用 | 一根光纤同时传输多个光信号,提升带宽 | 当前主流技术,已广泛应用 |

| DWDM | 密集波分复用 | 更密集的波分复用技术,支持更多信道 | 骨干网核心技术,国内企业领先 |

| SDN | 软件定义网络 | 用软件控制网络,提升灵活性和效率 | 未来网络发展方向,华为、中兴布局领先 |

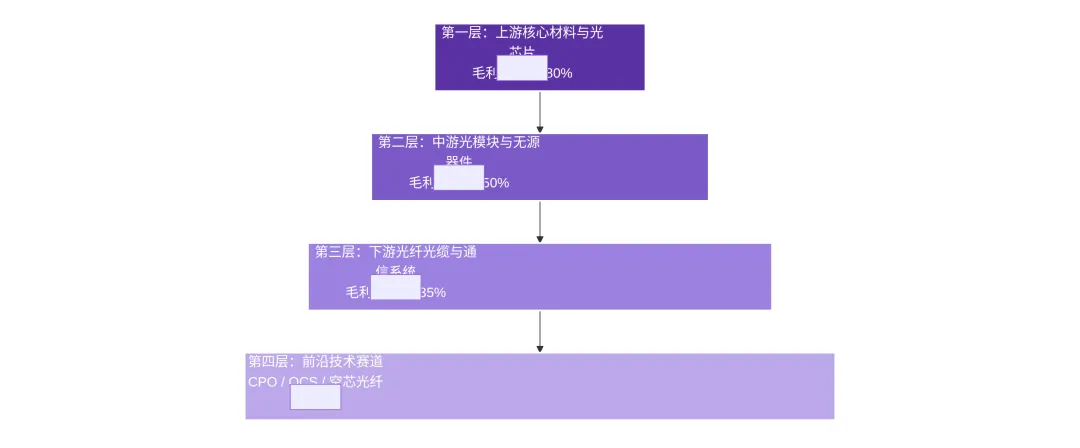

Part.02产业链全景拆解 - 四层金字塔,四层财富逻辑光通信产业链呈现清晰的四层金字塔结构,越往上技术壁垒越高,毛利率也越高。我们从上游到下游逐一剖析:第一层:上游核心材料与光芯片(毛利率40-80%,技术壁垒最高)

这是整个产业链的"皇冠明珠",掌握着核心技术话语权,也是利润最丰厚的环节:- 磷化铟衬底:全球高端产能被日美垄断,云南锗业国内唯一实现6英寸规模化量产,订单排到2027年,价格已涨至1.8万元/片

- 高速光芯片:EML激光器国产化率不足5%,源杰科技国内唯一能批量供应800G/1.6T芯片,2026年Q1营收暴增321%,净利润暴涨1153%

- 薄膜铌酸锂:下一代1.6T/3.2T光模块必备材料,光库科技国内独家技术突破,已向头部客户送样测试

第二层:中游光模块与无源器件(毛利率30-50%,业绩确定性最强)

这是中国企业最具竞争力的环节,全球市场份额超过70%:- 光模块:中际旭创作为英伟达核心供应商,2026Q1净利润57.35亿,单季利润超去年一半,市值突破1万亿;新易盛LPO技术全球领先,订单排到2027年

- 无源器件:天孚通信1.6T光引擎近乎独家供应,毛利率超40%;太辰光高密度连接器订单同比翻倍,受益于AI数据中心建设热潮

第三层:下游光纤光缆与通信系统(毛利率15-35%,需求爆发但竞争激烈)

这一环节需求爆发,但竞争激烈,分化明显:- 光纤光缆:2026年特种光纤价格暴涨400%,长飞光纤全球份额连续9年第一,空芯光纤技术全球领先;富通集团等掉队企业因产品老化陷入亏损,亏损62亿破产

- 通信系统设备:烽火通信等传统巨头因过度依赖运营商集采,未转型AI新型光纤,业绩持续下滑,净利润暴跌38%

第四层:前沿技术赛道(CPO/OCS/空芯光纤,长期百倍潜力)

这是未来的技术制高点,虽然目前规模较小,但长期潜力巨大:- CPO共封装光学:英伟达、谷歌力推的下一代技术,天孚通信等提前布局光引擎组件,已获得海外客户订单

- OCS全光交换:替代传统电交换机,延迟再降一个量级,有望成为未来数据中心标配

- 空芯光纤:传输速度比传统光纤快10倍,损耗降低90%,长飞光纤等企业已实现技术突破

Part.03光通信十大赚钱机器 - 高增长高门槛高利润公司盘点在光通信的疯狂行情中,哪些公司真正掌握了核心技术,成为了"赚钱机器"?我们评选出光通信十大赚钱机器:| 排名 | 公司名称 | 核心竞争力 | 业绩数据 | 投资逻辑 |

|---|

| 1 | 源杰科技 | 国内唯一能批量供应800G/1.6T EML芯片 | 2026Q1营收暴增321%,净利润暴涨1153% | 光芯片国产替代绝对标杆,受益于AI算力需求爆发 |

| 2 | 中际旭创 | 全球光模块龙头,英伟达核心供应商 | 2026Q1净利润57.35亿,市值突破1万亿 | 绑定顶级客户,业绩确定性最强,受益于800G光模块普及 |

| 3 | 天孚通信 | 无源器件隐形冠军,1.6T光引擎独家供应 | 毛利率超40%,2026Q1净利润增长87% | 技术壁垒高,客户粘性强,受益于CPO技术发展 |

| 4 | 光库科技 | 国内唯一掌握薄膜铌酸锂技术 | 2026Q1净利润增长123% | 下一代光模块核心材料供应商,长期增长潜力巨大 |

| 5 | 云南锗业 | 国内唯一实现6英寸磷化铟衬底规模化量产 | 订单排到2027年,价格涨至1.8万元/片 | 掌握核心材料资源,受益于高速光芯片需求爆发 |

| 6 | 新易盛 | LPO技术全球领先,800G光模块批量出货 | 订单排到2027年,2026Q1净利润增长92% | 技术路线领先,受益于AI数据中心短距传输需求 |

| 7 | 长飞光纤 | 全球光纤光缆龙头,空芯光纤技术领先 | 2026Q1特种光纤营收增长400% | 产品结构升级,受益于AI数据中心和5G建设 |

| 8 | 太辰光 | 高密度连接器龙头,AI数据中心核心供应商 | 订单同比翻倍,2026Q1净利润增长78% | 受益于AI数据中心建设热潮,产品供不应求 |

| 9 | 长光华芯 | 国内领先的激光芯片供应商 | 2026Q1净利润增长156% | 受益于激光雷达和光通信双重需求爆发 |

| 10 | 中瓷电子 | 光模块陶瓷外壳龙头 | 2026Q1净利润增长67% | 受益于光模块需求爆发,国产替代空间大 |

Part.04业绩承压企业预警 - 谁正在被行业抛弃?在光通信的繁荣景象背后,也有一些企业正在被行业抛弃,我们总结了四类业绩承压的公司:类型1:传统通信设备巨头(如烽火通信)

过度依赖运营商集采,未转型AI新型光纤,净利润暴跌38%

这些企业长期依赖运营商集采订单,产品结构单一,未能及时转型AI相关的新型光纤和光模块产品,在AI算力浪潮中逐渐被边缘化。类型2:低端光纤企业(如富通集团)

产品老化未布局AI特种光纤,亏损62亿破产

这些企业主要生产普通光纤,未能及时布局AI数据中心所需的特种光纤、空芯光纤等高端产品,在价格战中陷入亏损,最终破产出局。类型3:多元化企业(如亨通光电)

低毛利传统线缆业务占比70%,拖累整体盈利能力

这些企业多元化布局,传统低毛利线缆业务占比过高,未能集中资源发展高毛利的光通信业务,导致整体盈利能力被拖累。类型4:无核心技术的组装厂

仅做光模块组装,无自研芯片,毛利率不足15%

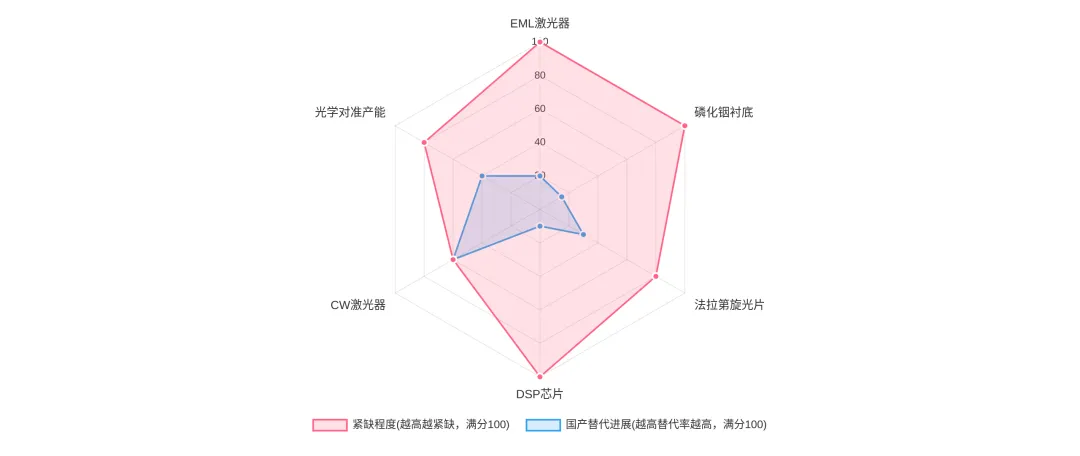

这些企业没有核心技术,仅做简单的组装加工,毛利率极低,在行业竞争中处于劣势,容易被头部企业挤压出局。Part.05供需最紧张环节 - 紧缺程度五星排行榜当前光通信产业链供需矛盾突出,部分环节供不应求,我们制作了"紧缺程度五星排行榜":| 紧缺程度 | 环节名称 | 市场格局 | 国产替代进展 | 对应国内公司 |

|---|

| ★★★★★ | EML激光器 | 全球被Lumentum、Coherent等垄断 | 国产化率5% | 源杰科技、长光华芯 |

| ★★★★★ | 磷化铟衬底 | 全球缺货超200万片,价格涨至1.8万元/片 | 国产化率30% | 云南锗业 |

| ★★★★★ | 法拉第旋光片 | 全球近半供应冻结 | 国产化率40% | 光库科技 |

| ★★★★☆ | DSP芯片 | 博通、Marvell双寡头垄断 | 国产化率几乎为零 | 中科寒武纪、海光信息 |

| ★★★★☆ | CW激光器 | 硅光模块核心光源,供应紧张 | 国产化率20% | 长光华芯、源杰科技 |

| ★★★★☆ | 光学对准产能 | 光模块封装关键环节,扩产周期长 | 国产化率60% | 天孚通信、中瓷电子 |

Part.06供应链视角的关键启示 - 5条可落地的行动指南对于供应链管理者来说,光通信产业链的疯狂行情带来了哪些启示?我们总结了5条可落地的行动指南:启示一:技术自研是供应链安全的终极保障

高端光芯片、DSP芯片等卡脖子环节被海外垄断,国内企业急需突破

供应链管理者应加大对核心技术自研的投入,尤其是在高端光芯片、DSP芯片等卡脖子环节,避免被海外企业"卡脖子"。启示二:新兴材料是未来的金矿

薄膜铌酸锂、空芯光纤等前沿材料将成为下一个风口

供应链管理者应提前布局新兴材料领域,如薄膜铌酸锂、空芯光纤等,这些材料将成为下一代光通信技术的核心,具备巨大的增长潜力。启示三:高门槛环节才能赚大钱

上游核心材料和芯片毛利率是下游组装环节的3-5倍

供应链管理者应聚焦高门槛环节,如上游核心材料和芯片,这些环节毛利率更高,竞争相对较小,能够获得更丰厚的利润。启示四:客户资源决定生死

绑定英伟达、谷歌等顶级客户的企业订单排到2028年,中小企业则生存艰难

供应链管理者应积极拓展顶级客户资源,尤其是英伟达、谷歌等AI巨头,绑定这些客户能够获得稳定的订单和较高的毛利率。启示五:逆向布局才能穿越周期

在行业低谷时加大研发投入的企业,在AI浪潮中吃到了最大的红利

供应链管理者应具备逆向思维,在行业低谷时加大研发投入,提前布局未来技术,这样才能在行业繁荣时获得最大的收益。光通信行业的疯狂行情,不是短期炒作,而是长达5-10年的算力基建革命。AI算力需求的爆发,正在推动光通信技术不断升级,从400G到800G,再到1.6T、3.2T,每一次技术升级都带来巨大的市场机遇。

对于供应链从业者来说,这是一次历史性的机遇。我们需要看清产业链的财富逻辑,聚焦高门槛环节,加大技术自研投入,绑定顶级客户资源,才能在这场革命中抓住机遇,实现跨越式发展。

未来已来,光通信的黄金时代正在开启,让我们一起拥抱这场算力革命,共同创造更加美好的未来!

注:本文数据来自公开资料,仅供参考,不构成投资建议。图片来源网络,如有侵权请联系删除。