今天A股三大指数集体收涨,盘面继续分化明显。

科创50大涨4.61%继续领跑,上证50涨2.89%紧随其后,不过中证1000跌0.04%、中证2000跌0.93%、北证50跌3.27%,说明资金仍然向头部科技和权重方向集中,小盘股和北交所并不好过。

指数虽然红了,但下跌个股超过2900只。早盘先后拉金融和消费,都没撑住,盘中两次跳水都是科技股拖的后腿。下午靠半导体和医药发力,收盘才把指数拽回红盘。两市成交额方面,中证流通成交额约3.46万亿,较前日小幅缩量0.76%。

资金面上看,今天主要还是存量博弈。科创50成交额放大14%,上证50放量近11%,小盘股成交额甚至还在缩,增量资金没看到进来。即使如此,连续11天单日成交超过3万亿,也足以支撑结构性行情。

对全天数据复盘,机构们采取了减空的操作。

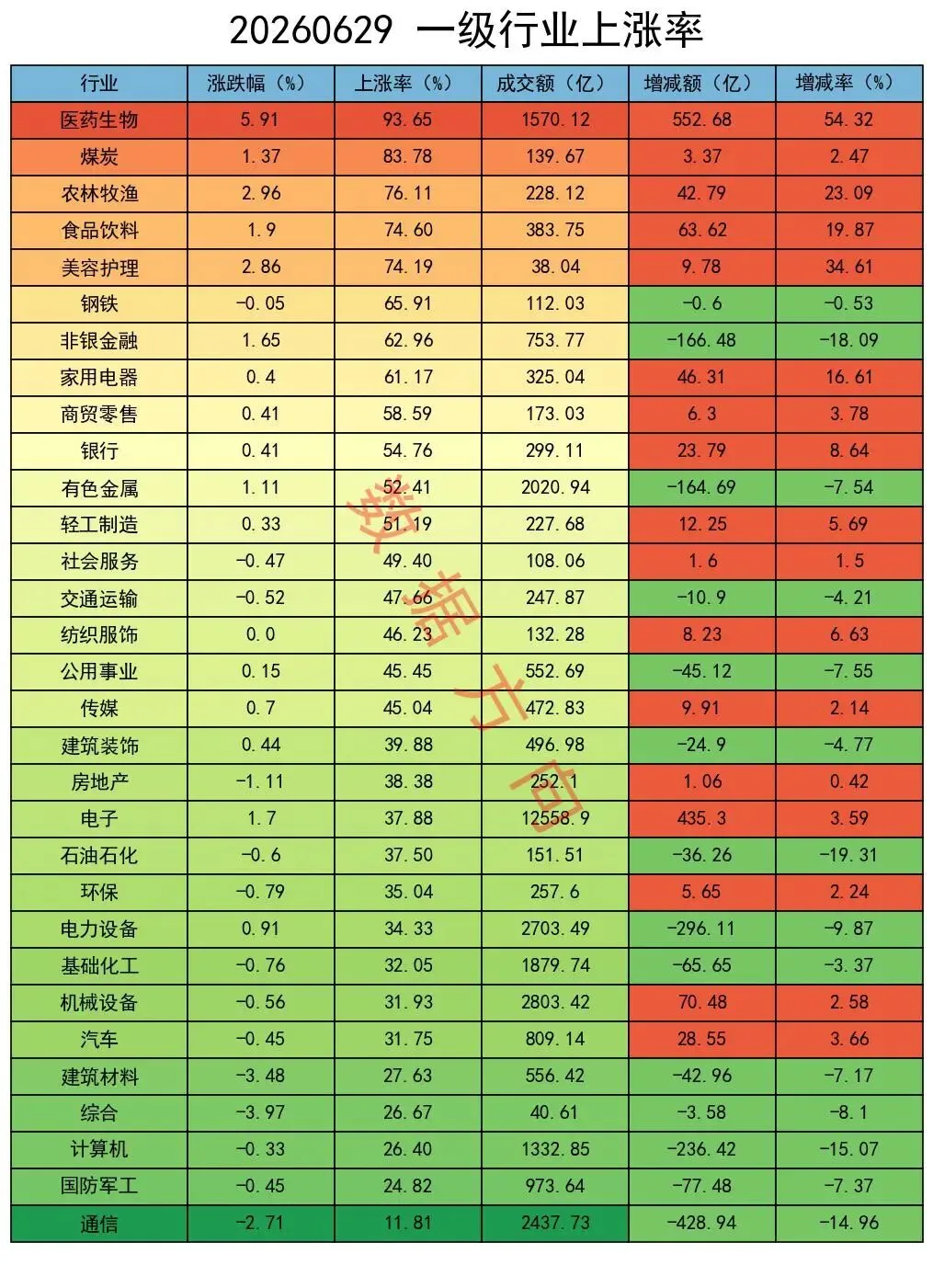

行业

医药生物、农林牧渔、食品饮料、美容护理、家用电器、商贸零售,6大消费类一起进入榜单前10名

尤其医药生物,涨5.91%,个股上涨率93.65%,成交额放量54.32%。最亮眼的板块,几乎全线飘红。

一是国家医保局公示药品目录调整初审名单,557个品种通过,通过率92%,并落地了8年价格保护新机制;二是医药板块本来就处在超跌位置,资金有抄底意愿;三是恒瑞医药(7.7亿)、药明康德(10亿)、百利天恒等头部公司集体回购,给了市场信心。从成交额看,今天医药成交额环比增加54%,资金进场力度很大。

消费板块前期跌幅较大,估值已处于近几年的极低分位(部分指数市盈率甚至创下二十年新低),定价过于悲观。此外,饮料生产的关键原料(如聚酯瓶片)价格已从高位回落超过20%,大幅缓解了软饮料企业的成本压力,市场对其下半年盈利能力的修复充满期待。

发改委与财政部近日下达了第三批625亿元超长期特别国债,专项用于消费品以旧换新补贴。数据显示,截至6月20日,该轮补贴已带动消费销售额突破1万亿元,补贴撬动比例高达1:10.3。政策的持续发力有效托底了内需,显著增强了市场对下半年零售与大众品需求修复的预期。

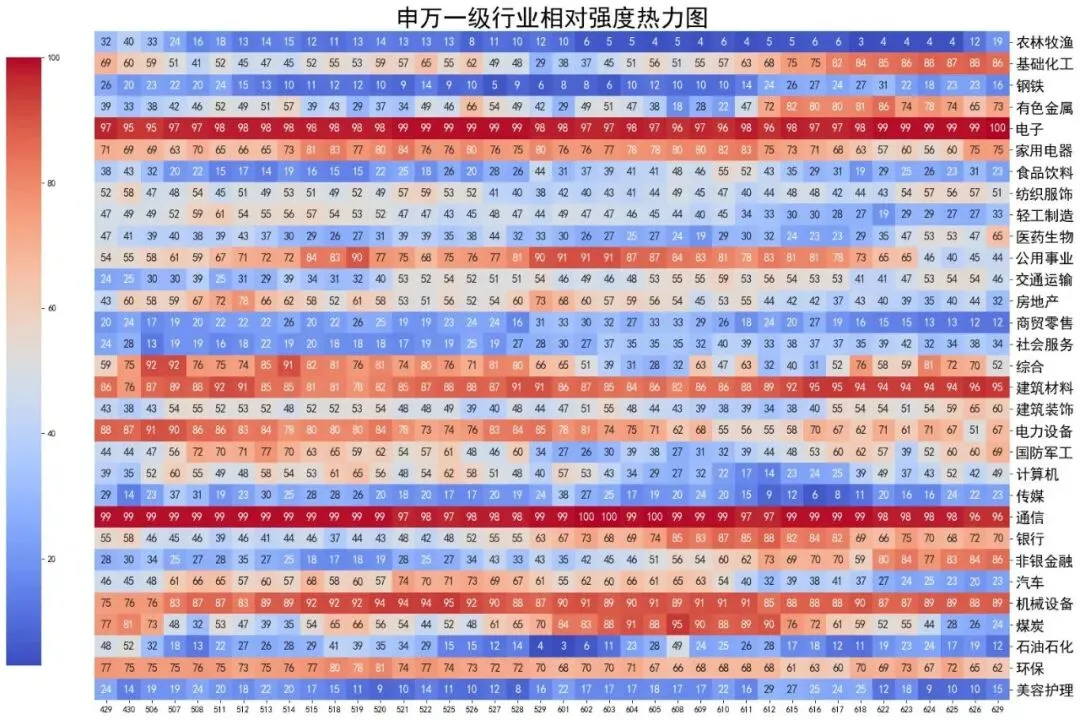

热力图

电子(100)、通信(96)、建筑材料(95)的相对强度仍然排在最前列。电子和通信持续保持90以上的高位,说明科技硬件的趋势强度几乎没有减弱。建筑材料得益于覆铜板、玻纤等涨价逻辑,同样保持强势。

基础化工(86)、非银金融(86)、机械设备(89)的强度也处在较高水平。化工主要受涨价品种拉动,机械设备受益于自动化升级需求。

医药生物今天虽然暴涨5.91%,但相对强度只有65,说明之前处于弱势区间,今天的暴涨属于单日极端修复,持续性还需要观察。

相对强度最弱的几个行业是商贸零售(12)、石油石化(12)、美容护理(15)、钢铁(16)、农林牧渔(19),均低于20,说明这些板块在中期维度上持续跑输市场。

银行(70)是权重板块中持续性最好的方向之一,将继续扮演指数稳定器,不是这轮的主攻方向。

期指持仓

某信,减空1082手;

对IM加空320手,分别对IH、IF、IC减空22手、899手、481手;

平仓买单616手,平仓卖单1698手。

其他主要玩家,减空309手;

对IH加空456手,分别对IF、IC、IM减空592手、22手、151手;

平仓买单2165手,平仓卖单2474手。

上周累计减空11409手,尤其上周五减空8534手,是较为积极的信号。

今天大盘震荡分化,医药、消费、半导体、核心权重携手上涨,微小盘股继续回落。

收盘再看,两者合计减空1391手,至少不是坏信号,但也没有特别好。成交额连续11天维持在3万亿之上,足以维持结构性机会。

两者一起减空,没有出现明显的多空分歧,都在IF上减空较多,说明对大盘蓝筹方向相对看好。

操作完成后,共持有净空单111623手。