近日,生猪异军突起,大涨超4%,这种行情最近很少见了,简单更新一下观察。

1,枯木逢春,生猪强劲反弹

生猪大涨的短线原因有两个:

第一,现货涨价

最近,现货价格企稳上升。农业农村部全网权威监测数据:2026年6月30日全国外三元生猪均价9.75元/公斤(4.88元/斤),较6月29日上涨0.20元/公斤,涨幅2.09%。

结构上肥猪价格溢价较多,因为前一段时间,官方指导出栏均重压至120公斤附近,整治囤养大肥、二次育肥。

目前,市场上260斤以上大肥猪库存大幅出清、供给稀缺,标肥价差持续拉大。再加上月末规模场集中缩量出栏,市场流通猪源短期收紧。钢联数据显示,全国标肥价差从-0.24元快速下降至-0.70元。

肥猪贵了,就有人压栏惜售。

第二,政策驱动减产预期

前几天,农业农村部和发改委联合召开全国生猪产能调控座谈会当,官方基调从“引导倡议” 转为刚性考核。

而当前全国能繁母猪3904万头,合理保有量仅3750万头,需压减154万头;会议要求各省、头部猪企6月底上交细化调减方案,确立9月底之前完成调减任务。甚至有传闻,三家头部猪企因违规被停贷。

2,生猪行情回顾

生猪的行情,没那么复杂。

简单来说,现在的基本面是两种因素共同作用的结果。

宏观面,全球经济低迷,国内消费周期也比较疲软,再加上人口老龄化,市场对的消费也出现了一定的弱化,这就导致需求侧缺乏支撑。

在这种背景下,过去几年,国内生猪行情进入了规模化竞争的情况,头部企业都是上市公司,融资能力很强,还有规模效应,很难短期出清,整个市场的周期被压缩。

过去几年,很多头部企业趁着猪肉价格低位,反而不断提升产能,因为规模效应下,增产反而有利于降低成本,且头部企业认为,即便价格短期下降,换取更多的市场份额也是划算的(上市集团占出栏60%以上),因此,行情去产能变得非常辛苦。

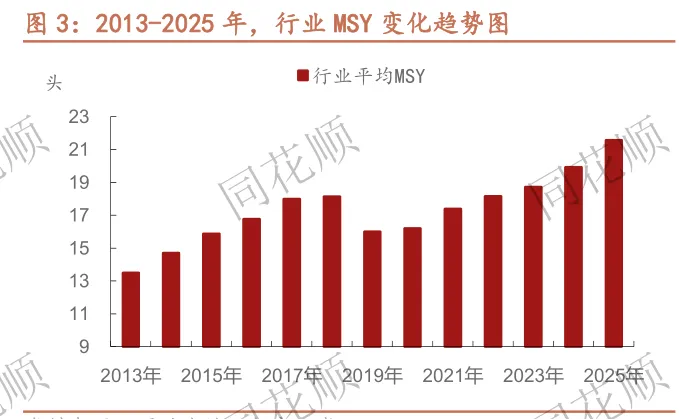

以往,大家都是看着能繁母猪这个指标来调节产能,而过去几年,这个指标失效了,行业平均MSY持续提高,行情出现了“能繁下降、产能上升”的诡异格局。

很多人看着能繁数量下降,就开始抄底,很多企业看到能繁数量下降,就开始逆势增产,结果,MSY的提高,让投资者和企业的预期全部落空,整个行业进入了极度内卷的状态。

由于生猪行业事关民生,发改委和农业农村部的任务是稳定猪肉价格,如果任由现在的猪价下跌,那么未来一定会有更加凶猛的涨价,这是必然的。

因此,并没有任由行情直接进入疯狂内卷,而是直接出台监管政策,强制引导头部企业削减产能,这就是当前生猪行业的基本情况。

3,生猪与鸡蛋:南辕北辙

生猪现在的行情,让我想起了鸡蛋。

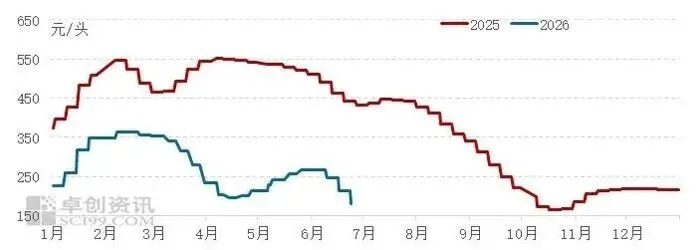

仔猪的价格已经跌破了250元左右的成本线,要么说明补栏的太少,要么说明仔猪的供给太多。

实际上,二者都有,就目前的母猪存栏量,以及不断增长的PSY/MSY,导致猪仔的数量持续增长。而需求侧,生猪价格持续下滑,企业持续亏损,特别是外购猪仔的企业,亏损更多。发改委6月第三周官方测算:外购育肥头均综合亏损430.94元(含少量折旧)。

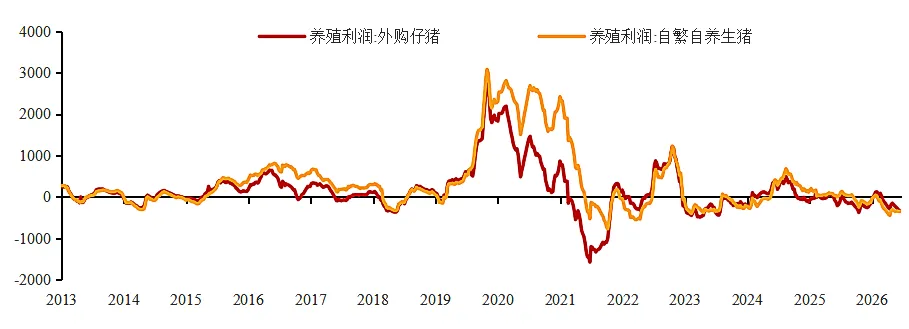

对于外购的企业来说,当前的价格已经到了亏损现金流的时候,买一头猪,亏一头猪。刘强东曾经说过,亏损并不会导致企业倒闭,但亏现金流会。

所以,在当前的情况下,主动减少仔猪的投入,收缩产能,既是顺应时势,也是被逼无奈之举。中小企业没有充足的现金流,扛不住这么大的压力。

如果政策端规定的未来3个月之内,母猪的能繁,削减到3750万头的目标值,那么就意味着今年6-9月份,仔猪的数量也会持续收缩。

这也就意味着6个月之后,也就是明年上半年,新上市的生猪产能会减少。而今年4月份开始的鸡蛋行情,恰恰也是如此。

去年下半年,鸡蛋价格大跌,导致10-12月份蛋鸡补苗不足,今年4月份开始,陷入了无蛋之忧,去年的地狱蛋变成了如今的火箭蛋。

但,生猪和鸡蛋不太一样。

第一,生猪的规模化更强

鸡蛋散户占比更多,因而在市场下跌的时候,没有现金流扛住,很多被迫减少补苗,不是不想补,而是没钱补。而生猪就不一样了,只要有猪仔就会被消费,无非是价格问题,我们可以看到过去几个月,新生猪仔的数量并没有大幅下滑。

第二,母猪淘汰速度慢

今年鸡蛋行情的另一个重要原因是,去年底超淘了一批老鸡,导致产能直接收缩了。而生猪的情况不太一样,没有这些猪可淘汰,就算淘汰老母猪,也不会影响当前的存栏。能繁母猪淘汰成本极高、周期极长,不会直接砍母猪。

第三,头部企业控制力强

生猪的产业链更加完备,很多企业都是自繁自养,全产业链一体化,成本更低,根本就不会因为短期价格波动而更改养殖计划。因为它们有成本优势,稳扎稳打就不会输。

生猪从怀孕到出栏,需要10-12个月,它们不担心亏损,它们更担心的是当价格上来的时候,手里没有猪,看着竞争对手吃得盆满钵满。

所以,生猪与鸡蛋看起来行情有点相似,但实际上双方的结构差异很大,实属南辕北辙。

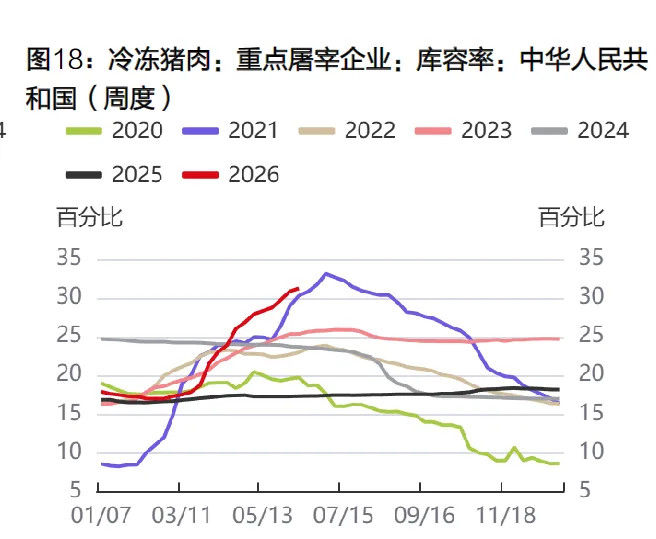

即便最近几个月,能繁下降到3750万头,也很难引发大涨,因为需求承压,冷冻肉库存仍然是天量。