从当前行情看PA6第三季度市场行情走势

- 2026-07-01 08:10:42

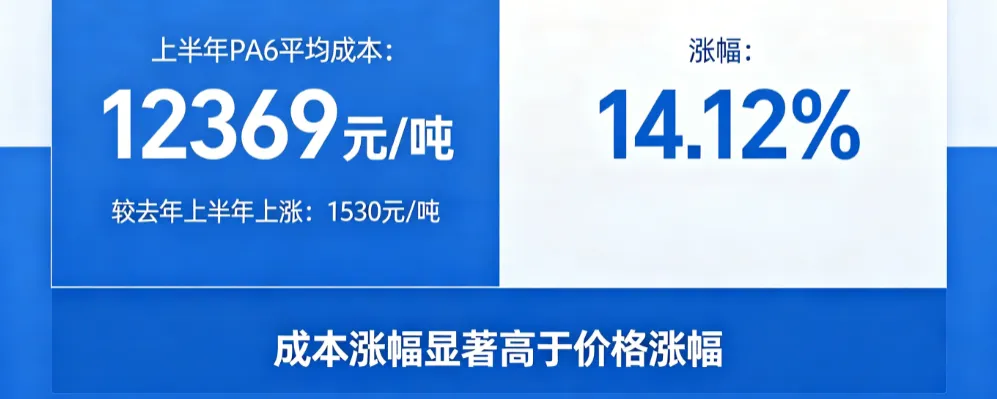

一、上半年行情回顾:成本驱动下的冲高回落

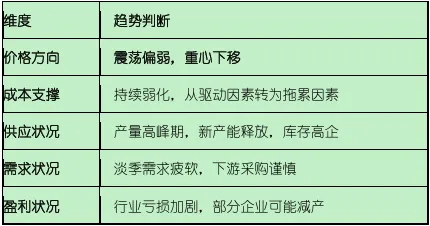

二、三季度行情走势分析

1. 成本端:支撑持续弱化

上半年推动PA6价格上涨的核心动力——成本支撑,在三季度大概率继续趋弱。

6月纯苯挂牌均价为7535元/吨,较5月的8540元/吨下跌1005元/吨;中石化高端己内酰胺6月结算价格为11705元/吨,较5月下跌635元/吨。产业链上游无集中检修、供给宽松,己内酰胺无明显涨价逻辑,成本端难以形成有力托底。截至6月下旬,PA6现货价格已跌至11800元/吨左右,10日均线持续下穿20日均线,中长期下跌趋势明确。

2. 供应端:产量高峰期与去库压力并存

从供应端看,三季度是PA6的产量高峰期。

2026年预计中国PA6总产量约700万吨,同比上涨24万吨.新产能方面,湖北天岳、岳化新材料、江苏弘盛、聚合顺鲁化等装置陆续投产.隆众资讯预计,二季度湖北天岳投产稳定后,叠加消费回暖,产量环比上涨;三季度起,供应过剩及库存增长的压力将迫使产量环比涨幅收窄甚至下滑,但新产能的释放仍使三季度成为产量高峰期.

产能利用率方面,2026年预计中国PA6产能利用率约70%,同比下跌8个百分点.下半年先后进入消费淡季,产能利用率逐步下降;消费旺季来临后虽有回升,但伴随消费旺季结束及新产能释放,开工率将再度回落.

3. 需求端:传统淡季叠加终端疲软

6至7月是传统纺织淡季,且汽车消费修复偏缓,PA6终端需求难有实质性回暖。

上半年PA6最大下游锦纶行业虽新增23万吨产能,但由于成本向下传导困难叠加终端需求欠佳,行业开工负荷率预计仅77%,同比下滑3个百分点.下游纺丝、改性塑料、注塑等开工持续偏低,家纺、工程配件订单增量有限.下游加工厂采购心态谨慎,坚持随用随采、小单刚需拿货,无集中补库行为.在市场看空情绪下,下游观望情绪进一步加重,场内成交收缩.

4. 供需格局:供大于求格局延续

2026年PA6市场整体呈现供过于求的特征,需求不及供应增速.上半年虽然供需差有所收窄(约24.6万吨),但这是因原料高价导致聚合装置减产所致,并非需求端真正回暖.

三、三季度价格走势预判

具体预判:

7-8月:传统淡季叠加成本走弱,价格大概率继续震荡下行。当前价格已处于近90天低位区间,但10日均线持续下穿20日均线,空头趋势明确.生意社提示,当前价格仅处于一年中位、近短期低位,未达到年度底部区间,不适合批量抄底

9月:随着传统消费旺季临近,需求或有阶段性回暖,价格可能出现弱反弹,但在供应过剩的大背景下,反弹幅度预计有限。

整体而言,下半年成本与供需面或趋弱,预计下半年PA6均价环比小跌。

四、风险提示

热门文章回顾

Q

改性配方

Q

材料课堂

Q

设备选型

Q

助剂应用

★尼龙改性增韧剂选择指南

Q

再生技术