今天算力和光通信大跌,科技盘面情绪明显偏弱。

估计有些投资者会觉得难受甚至受不了,这个科技股波动这么大,一周几天就大跌大涨再大跌。

越是这种时候,越需要把短期波动和产业趋势分开看:短期杀的是情绪或者资金面,真正决定中期方向的基本面和产业趋势。

可能昨天晚上的密集监管函影响了科技股的短期情绪,但是从基本面角度来看,今天来看看不到任何特别的利空。

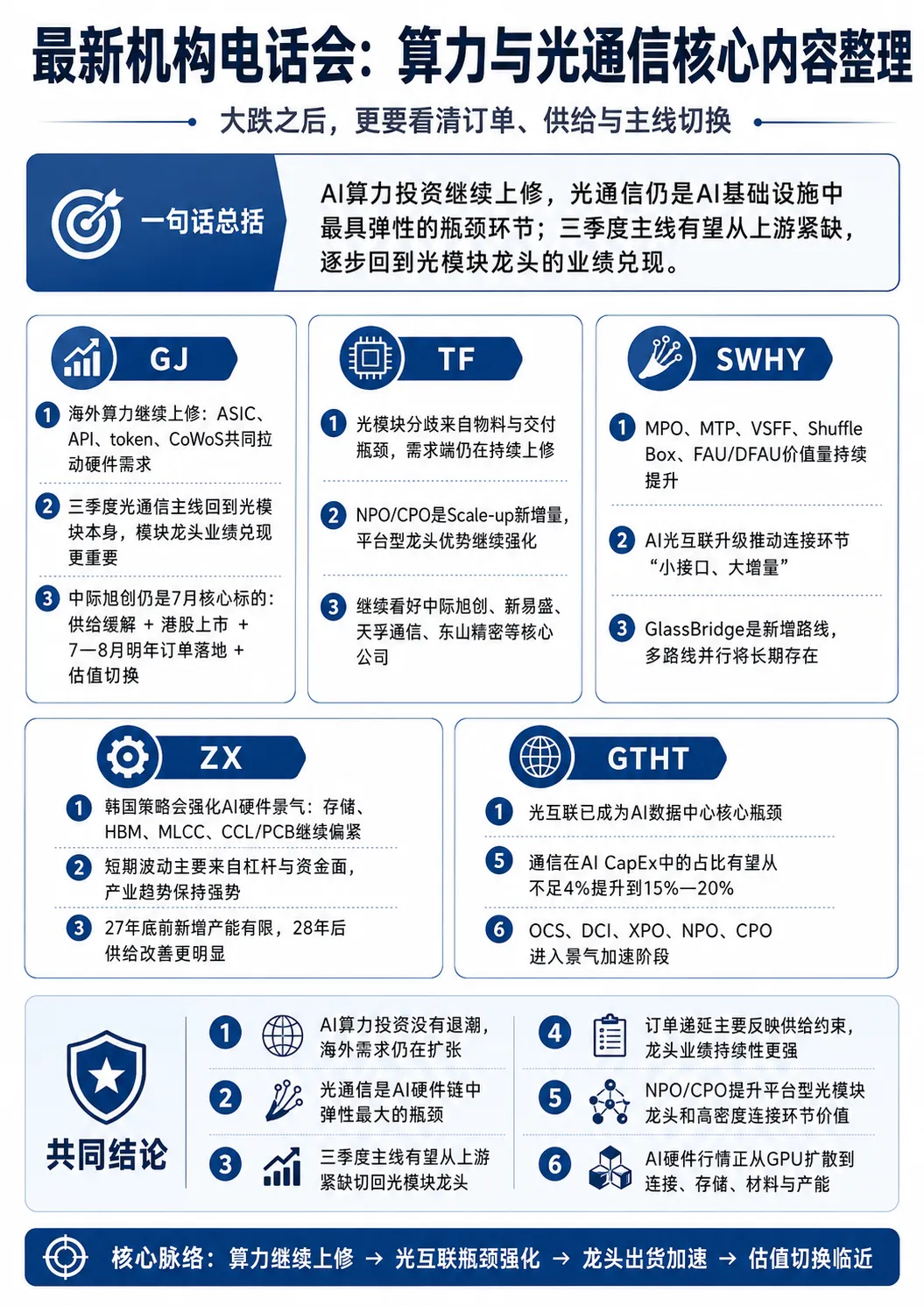

既然没有利空,短期情绪弱,那还是回归基本面吧。我也听了一下昨天晚上的一些机构电话会,机构还是比较乐观的,核心信息依然很清楚:AI算力投资继续上修,光通信仍是AI基础设施里最具弹性的瓶颈环节。三季度开始,市场主线有望从上游紧缺进一步回到光模块龙头的业绩兑现。

一、GJ:三季度光模块主线回归,中际旭创仍是7月核心标的

1、海外算力需求继续上行:ASIC、API、token、CoWoS都指向硬件需求扩张

首先,海外算力链仍在扩张。Anthropic 与 Broadcom 合作研发自研 ASIC,这条路径类似 Google 自研 TPU,说明大模型公司自身算力需求已经足够大,需要通过自研芯片提升长期供给确定性。

Anthropic 除了使用 NVIDIA GPU,也在使用 Google TPU,并将部分算力部署在云厂商侧。API 接口增加也说明调用需求继续上行。

Google 下调 token 价格,短期影响单价,但会刺激 token 调用量增长,最终带来更高的算力和硬件消耗。OpenAI 继续推进 GPT-5、GPT-6 以及更强 agent 能力,说明模型迭代节奏仍在延续。

更关键的是,台积电 CoWoS 产能预期从此前约 700万片上调到约 1000万片。GJ 判断,这会传导到光模块、OCS、交换机等硬件环节,加速相关公司的业绩释放。

2、海外数据中心建设没有退潮:Amazon、Google继续加码印度

Amazon 和 Google 在印度的数据中心投资说明,海外算力建设仍处于高景气阶段。

Amazon 在印度追加约 130亿美元投资,此前已公布约 350亿美元,合计投资超过 880亿美元,主要用于数据中心扩容。Google 此前也宣布约 150亿美元印度投资,用于数据中心和海底电缆。

这些投入说明,海外 AI 基础设施建设仍在高速推进。

3、国产链继续看好:国产算力芯片、CPU、交换芯片仍有变化

GJ 对国产链也偏积极。会议提到,国产半导体设备、国产芯片方向近期有积极变化,寒武纪站上万亿市值强化了国产算力主线的关注度。

国产算力芯片方向中,GJ 重点提到海光、盛科通信等国产 CPU 和交换芯片相关公司。

4、投资节奏变化:三季度主线从上游材料、设备、芯片切回光模块本身

GJ 认为,从去年 10 月以来,光通信投资更多在演绎上游材料、设备、光芯片等紧缺环节。进入三季度后,行情有望更多演绎光模块本身。这代表市场关注点会从上游缺货涨价,进一步转向光模块龙头出货加速、利润兑现、估值切换。

这对中际旭创、新易盛这类龙头而言非常重要。过去一段时间,市场更愿意寻找弹性环节,比如光芯片、光纤光缆、MPO、FAU、材料设备。到了三季度,光模块龙头自身的业绩释放可能重新成为主线。

5、中际旭创短期调整:二季度业绩扰动不改长期趋势,7—8月明年订单落地

GJ 对中际旭创近期调整的解释是:7月15日之前很多公司要发业绩预告,市场通过调研调整了公司二季度出货和利润预期,担心二季度业绩比原来想象略弱。

GJ 的判断很明确:无论二季度环比增速是 54%还是 30%,对全年利润影响可能只是几个亿级别,相较公司全年利润体量影响很小。

短期下跌更多来自市场环境偏弱,以及二季度环比增速放缓传闻。长期趋势依然没有改变。

行业仍处于供不应求阶段,中际旭创供应链能力更强,因此二季度实际出货份额可能已经提升。到三季度,如果行业供给瓶颈缓解,公司将带着更高市场份额进入出货加速阶段,业绩弹性可能更大。

二季度争议点是环比增速是否略低于市场高预期;三季度核心看点是“、供给改善后,份额提升能否转化为出货和利润弹性。

GJ 还提到,中际旭创有机会在 7月底前后逐步登陆港股,这构成后续催化。

更关键的是,当前市场对明年盈利预测,很多仍是基于资本开支和行业需求反推,尚未完全来自云厂商实际下单。

到了 7—8月,云厂商会逐步把明年订单落下来。今年下半年采购会直接进行,同时会给出明年更明确的指引,甚至直接形成订单。

一旦明年订单落地,估值可以逐步切到明年。中际旭创基于明年盈利预测,在全球 AI 硬件里仍属于非常便宜的标的之一,估值上修空间很大。

6、GJ结论

GJ 继续把中际旭创放在 7月金股,核心逻辑有三点:

第一,行业层面,三季度供给瓶颈缓解后,光模块出货和业绩有望加速。

第二,公司层面,二季度扰动不改趋势,港股上市提供催化。

第三,估值层面,7—8月明年订单落地后,市场有望切换到明年估值。

所以 GJ 判断,7—8月中际旭创有机会迎来主升浪。

二、TF:光模块分歧来自物料瓶颈,主线仍是龙头平台化

1、AI投资三大分歧:ARR/token、CapEx、砍单

TF 先讨论 AI 投资的三大分歧:第一是 ARR/token 是否放缓,第二是北美 CSP CapEx 能否持续,第三是硬件链是否存在砍单、业绩低于预期或价格下降。

TF 的判断是,市场对 ARR/token 的担心来自数据误读。有些公司没有披露某个月数据,并不代表数据下滑。更合理的观察指标是整体 ARR、token 调用量、API 使用量。

TF 还提到,北美巨头今年 AI CapEx 可能在 7000亿美元,明年可能达到 1.1万亿美元,Google、Meta、Amazon、Microsoft 的投入态度依然坚定。

2、砍单本质是交付约束,订单没有消失

TF 对砍单传闻的判断非常直接:未来两年行业供不应求非常确定,包括光模块、光纤光缆、PCB、GPU、MLCC、CCL 等。

所谓业绩低于预期或交付低于预期,更多来自产能不够、物料不够导致交付不上。订单没有消失,只是递延。光模块板块当前的核心矛盾是供给瓶颈压制交付,需求端仍在上修。

3、光模块是系统工程,龙头综合能力是壁垒

光模块是一项系统工程,光模块内部涉及光芯片、FAU、AWG、散热、陶瓷基板等,还涉及光纤、交换机等系统配套。

未来竞争中,单点器件能力不够,系统方案能力会成为核心壁垒。具备综合能力的光模块龙头和细分龙头会进一步受益。

这也是 TF 继续看好中际旭创、新易盛、天孚通信、光迅科技等公司的原因。客户导入、产品验证、通信握手、数据传输验证周期很长,短期竞争格局不用过度担心。TF 认为后续竞争格局和价格趋势可能比市场预期更好。

4、需求仍在上修:2027年光模块总量可能继续抬升

展望 2027 年,海外光模块需求可能进一步上修,海外需求可能达到2亿只以上,国内还有较大增量,再叠加 NPO、CPO 等新形态,整体需求仍在加速。

光芯片缺口也在扩大,衬底长协持续拉长,OCS 和光纤光缆需求也在上修。

这意味着光模块具备多层产品增量:传统可插拔继续放量,NPO/CPO 带来 Scale-up 新增量,上游光芯片、高功率光源、连接器、光纤光缆同步受益。

5、物料瓶颈压制短期业绩,改善后利润弹性更大

TF 对中际旭创一季度物料约束做过测算,认为如果物料问题不存在,一季度业绩至少可以多50%以上。随着物料问题持续改善,客户滚动订单和公司可交付订单会继续增加。

因此,物料改善后光模块龙头可以释放出来的更多的利润弹性。

6、NPO/CPO与传统光模块服务不同场景,是Scale-up新增量

CPO、NPO 和传统光模块对应不同场景、不同客户和不同产品形态,三者是互补关系。

NPO 越来越清晰后,产业链格局并不会简单向台湾转移。原来光模块做得好的公司仍然更有优势,包括中际旭创、新易盛、Coherent、剑桥科技等。

TF 还认为,后续中际旭创在 CPO 端也会发力并看到落地。这说明 TF 认为,NPO/CPO 是光模块龙头的平台化升级机会。

7、估值判断:旭创、新易盛仍便宜

TF 对估值非常积极。会议中提到,中际旭创、新易盛这类公司估值仍便宜。

TF 继续给中际旭创2.5万亿—3万亿目标市值;新易盛一般按中际旭创0.6—0.65倍市值比较;天孚通信通常不到新易盛一半;东山精密因为具备光芯片溢价和明显优势,也具备更高估值弹性。

8、小光模块:稀缺性来自客户、份额和订单兑现

TF 还提到小光方向,核心看客户导入、订单兑现和产业链份额。

会议中提到,Coherent、Lumentum、光迅、华工、易讯等产业链中份额高、确定性强的公司非常稀缺;剑桥科技等小市值光通信公司也因 NPO、海外客户导入、1.6T 放量和先进封装演进受到关注。

9、光纤光缆:扩产影响有限,A1光纤继续紧张

光棒和光纤扩产至少需要一年半到两年,对今年和明年供给影响有限。移动、电信大规模招标落地后,中标厂商会优先保供运营商 G.652D 光纤,从而挤占产业链产能。

AI 数据中心需求增长最快的是 A1 光纤,因此 A1 光纤仍会紧张。

10、结论

光模块当前分歧来自物料和产能约束,需求端仍在上修;NPO/CPO 是 Scale-up 新增量,光模块龙头具备平台化升级优势;中际旭创、新易盛、天孚通信、东山精密等真正有客户、有订单、有产品迭代能力的公司,仍处在业绩上修和估值切换阶段。

三、SWHY:MPO等光连接是“小接口,大增量”

1、光连接器价值量持续提升

随着 AI 算力集群持续扩张和光互联持续升级,光连接器这个过去偏小、偏后端、偏标准化的环节,正在变得越来越重要。

到 800G、1.6T 以及后续 NPO/CPO 阶段,光连接器会影响链路插损、连接可靠性和部署效率,其价值会从普通跳线和接口件升级到高密度连接器、布线与光纤管理模块,最终走向封装级光连接组件。

2、MPO/MTP、VSFF、Shuffle Box分别解决不同问题

光连接升级拆成三条路径:

第一,光纤通道数增加后,需要 MPO/MTP 这种多芯连接器,一个插头承载更多光纤。

第二,前面板密度提升后,需要 VSFF 超小型连接器,把接口做得更小。

第三,现场跳纤复杂度提高后,需要 Shuffle Box,把光纤映射、重排、汇聚前置到工厂端完成。

3、GlassBridge影响被市场夸大,多路线并行

GlassBridge 是精密耦合的重要方案之一,但市场一定程度上高估了其落地速度和对传统 FAU/MPO 产业链的冲击。未来 fiber-to-PIC 精密耦合会是传统 FAU、DFAU、Senko MPC、GlassBridge 等多路线并行,关键在于量产节奏、良率、插损和工程稳定性。

4、结论

光模块速率升级和 NPO/CPO 推进,会持续提升光连接价值量。MPO、MTP、VSFF、Shuffle Box、FAU/DFAU 等环节都具备量价提升机会;GlassBridge 是新增路线,传统连接体系仍将长期参与产业升级。

四、ZX:韩国策略会确认AI硬件景气度,存储与上游材料继续紧张

1、韩国市场短期波动大,产业趋势仍强

韩国市场近期波动剧烈,KOSPI 单周两次熔断,外资也阶段性流出。

当地机构整体情绪仍偏乐观,认为短期波动主要由杠杆 ETF、降杠杆、外资流出和获利了结放大。

CLSA 观点认为,韩国 AI 和半导体盈利前景仍在超预期,只是进入了盈利强劲、外资撤离、杠杆放大波动的阶段。

2、半导体、AI数据中心、物理AI被列为长期国家级方向

韩国把半导体建设、AI 数据中心建设、物理 AI 等列为国家级长期投资方向。三星、海力士公布的十年期投资规划超出市场预期,强化了产业链能见度。

海力士市值首次超过三星电子后,市场担心是否类似科网泡沫,但 两者不可简单类比,因为当前海力士营业利润已达到三星的 70%—80%,估值没有明显脱离基本面。

3、存储供给:27年底前新增产能有限,28年后才明显改善

存储新增产能到 2027 年底前非常有限,明显改善要到 2028 年之后。

核心瓶颈在洁净室和设备,尤其是 EUV。即便存储厂愿意加价 20%—30% 争取设备交付,也很难让供给明显提前。

4、CCL/PCB:高速覆铜板涨价与原材料紧张仍在延续

台光规划未来两年产能接近翻倍,并且新产能基本已和 PCB 客户、终端客户提前沟通确认。价格方面,二季度四、五、六月陆续有新价格生效,毛利率环比改善;下半年不排除高速覆铜板继续涨价。

E-glass 和 HVLP4 铜箔仍紧俏,27年铜箔可能成为更紧的原材料。

5、结论

韩国策略会强化了 AI硬件链景气度。存储、HBM、MLCC、CCL/PCB 等环节仍处于供需偏紧周期,短期市场波动更多来自杠杆和资金面,产业趋势没有破坏。

五、GTHT:光通信进入“最好的时代”,光互联是AI数据中心瓶颈

1、光互联成为AI数据中心核心瓶颈

AI 需求爆发后,光通信和光互联已经成为 AI 数据中心建设的核心瓶颈。

过去三四年,GPU 计算性能大约提升32倍,但光通信带宽大约只提升4倍。算力增长远快于互联能力提升,因此光互联成为 AI 基础设施性能释放的关键变量。

2、通信在AI CapEx中的占比有望大幅提升

目前通信在 AI CapEx 中占比大概不到 4%,未来有望提升到 15%—20%。

因此,光通信增速会高于整体 AI CapEx 增速。今年北美 CapEx 可能增长约 50%,但光通信需求基本是翻倍增长;展望 2027 年,即使整体资本开支增速回落,光通信需求仍可能维持翻倍。

3、系统能力成为竞争核心

光通信是系统工程。

光模块里不仅有光芯片、FAU、AWG、散热、陶瓷基板,也涉及光纤、交换机等系统配套。未来具备综合系统能力的龙头公司和细分龙头会更受益。

4、新技术百花齐放:OCS、DCI、XPO、NPO、CPO

由于光模块供不应求,新的技术形态会加速导入。

OCS、DCI、XPO、NPO、CPO 等技术的应用空间会继续上行,光互联从今年开始进入景气加速上行阶段。

5、结论

光通信是 AI 基础设施中最强 alpha 环节。GPU利用率、集群性能、Scale-out/Scale-up 架构升级,都要求更多光互联投入。光模块、光芯片、光纤光缆、OCS、NPO/CPO、上游物料都处在景气扩张阶段。

六、共同结论

1、AI算力投资没有退潮

市场短期担心 AI 降速,机构看到的产业数据仍指向算力需求继续扩张。

2、光通信是AI硬件链中弹性最大的瓶颈

AI CapEx 会继续传导到光模块、光芯片、光纤光缆、OCS、MPO、FAU、NPO/CPO 等环节。

3、三季度光通信主线可能从上游紧缺切回光模块龙头

上游紧缺涨价仍成立,三季度最重要的边际变化,可能是光模块龙头重新成为主线。

4、砍单更多是供给问题,订单没有消失

订单递延更接近供给约束,龙头公司的业绩持续性反而可能被拉长。

5、NPO/CPO提升光模块龙头平台化价值

NPO/CPO 提升连接复杂度和系统集成要求,强化平台型光模块龙头和高密度连接环节价值。

6、AI硬件行情从GPU扩散到全链条

硬件行情已经从买GPU扩散到买连接、买存储、买材料、买产能。

总体判断

这几场电话会合在一起,最核心的结论是:

AI算力需求仍在上修,硬件供给仍然紧张,光通信是当前 AI 基础设施中最确定的高弹性瓶颈。

投资节奏上,可以分三层看:

第一层:光模块龙头

三季度最关键的边际变化,是光模块主线可能回归。中际旭创、新易盛、天孚通信等龙头,受益于供给改善、份额提升、明年订单落地和估值切换。

第二层:光通信上游与连接环节

光芯片、光纤光缆、MPO/MTP、FAU/DFAU、Shuffle Box、OCS、NPO/CPO 等,继续受益于光互联升级和供需紧张。

第三层:AI硬件上游扩散

存储、HBM、MLCC、CCL/PCB、散热材料、半导体设备零部件等,受益于 AI硬件全链条供需偏紧和涨价周期。