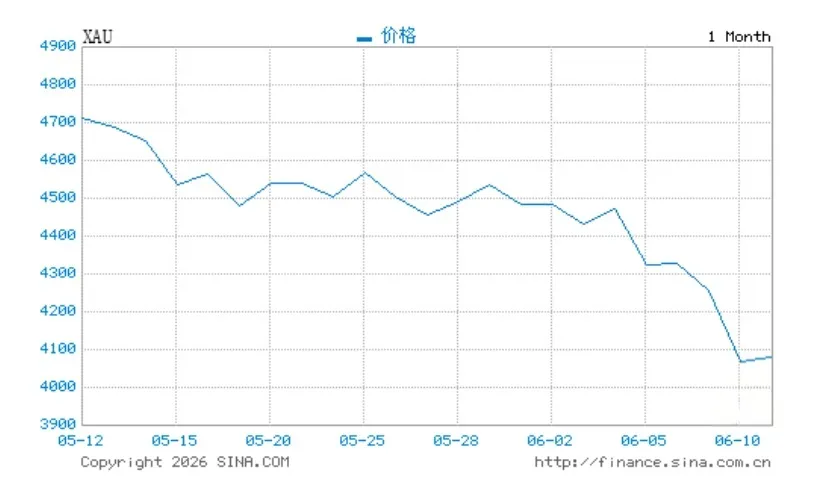

2026年上半年,黄金走出了极致割裂的过山车行情。

年初市场避险情绪高涨,国际现货黄金一路狂飙,1月末触及5589美元/盎司历史峰值,全民纷纷跟风配置黄金,笃定其永远是资产避险的万能底牌。

然而行情反转猝不及防,截至6月11日,现货黄金直接跌破4100美元/盎司,年内最大跌幅逼近27%,回撤幅度远超全球主流股票指数。

本该用来对冲市场波动、稳住资产底盘的黄金,波动烈度反而远超权益类资产,让无数投资者陷入困惑:流传千年的黄金避险逻辑,难道彻底失效了?

黄金并非失去避险价值,只是短期定价逻辑彻底改变

很多人误以为黄金大跌意味着避险功能崩塌,实则是混淆了短期交易行情与长期资产价值。

当下黄金短期价格,早已由资金投机交易主导,而非传统避险需求。

本轮金价暴涨暴跌,完全跟随美联储降息预期变动:

前期市场押注大幅降息,美元走弱,海量投机资金扎堆涌入,硬生生把金价推至脱离基本面的高位;

后续降息预期降温,实际利率快速反弹,获利资金集中出逃,直接引发金价踩踏式下跌。

不可否认,黄金长期依旧具备抗通胀、对冲极端系统性风险的价值,但短期受利率、资金情绪影响极大,波动完全不可控。

如今它已经没办法充当家庭资产稳健底仓,在市场行情剧烈波动时,不仅无法兜底,反而会加剧整体账户亏损。

合格资产压舱石,必须满足这四大硬核标准

黄金的剧烈回撤,给所有家庭资产配置敲响警钟:真正的资产底盘,不靠过往口碑,而靠实打实的稳定性。

一款合格的压舱石资产,需要同时满足四大条件:

本金安全有保障,不受市场情绪干扰;

长期收益稳定可预判,无需精准择时;

资金支取灵活,匹配教育、养老、传承关键人生节点;

跨境多元布局,分散单一市场与币种风险。

放眼当下市场,理财净值波动、信托频频破净、国债收益持续下行、黄金波动失控,越来越多理性资金开始转向香港储蓄分红险,成为新一代家庭稳健底仓首选。

香港储蓄险走红,凭什么能替代黄金做资产压舱石?

港险能够承接避险资金,核心是完美契合稳健资产全部需求,拥有不可替代的三重优势。

第一,监管体系严苛,资产安全度拉满,香港保监局成熟监管体系,严格约束保险公司偿付能力与资金投向,保单权益受完善法律保护,长期持有安全感充足。

第二,收益和市场短期行情脱钩,依托归原红利+终期红利双分红结构,长期复利稳步滚存。

头部保司分红实现率长期稳定,不会出现黄金式暴涨暴跌,收益走势平滑,完美适配长期教育金、养老金规划。

第三,天然跨境资产属性,以美元、港币计价,帮助内地家庭分散人民币单一币种风险,完成低成本全球资产配置,抵御区域政策与汇率波动冲击。

宏利王牌储蓄险:宏挚家,适配全周期家庭资产规划

在一众港险储蓄产品中,宏利宏挚家兼顾回本速度、资金灵活性与传承功能,综合优势突出。

回本效率行业拔尖,5年缴费方案仅需6年即可回本,保单增值速度更快,长期持有第27年IRR可达6.5%。

资金取用十分自由,搭载专属「挚易取」类亲密付功能,可灵活调配保单资金;支持灵活支取保单价值,还能对接第三方及海外支付,满足跨境资金使用需求。

同时配备「传意选」专项传承功能,保障财富代际交接无缝衔接;

独有「无忧选」权益,可锁定保单保证现金价值,将浮动红利转为终身固定现金流,彻底锁定长期收益。

写在最后

成熟的资产配置,从来不会单一押注一类产品。

用股票、黄金博取超额收益,用稳健底仓守住家庭财富基本盘。黄金短期波动失控已成常态,盲目依靠单一避险资产风险极高。

香港储蓄分红险凭借安全底盘、稳定复利、跨境避险、完善传承四大核心优势,补上了当下家庭资产配置的稳健缺口。

不必追逐短期行情涨跌,稳稳守住财富底线,才是资产长期保值的核心答案。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?