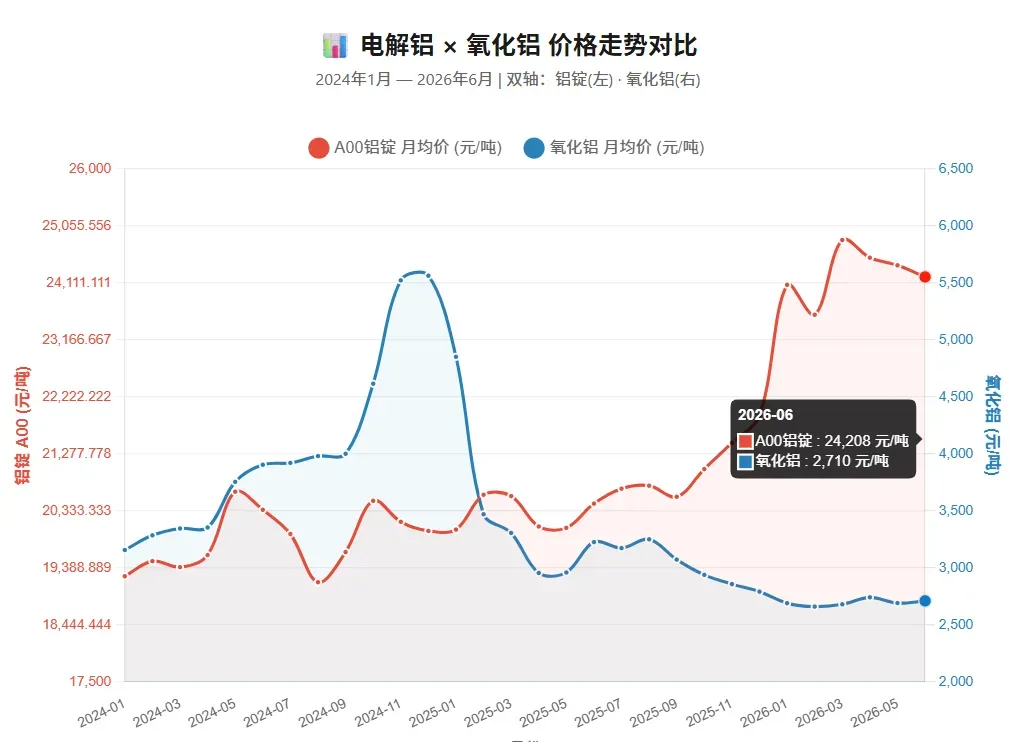

自去年年中开始,拥有电解铝产能的企业经营情况大幅改善;其幅度之大,可以从下面图里直观认知。所谓铝的生产,简化地说,是原材料氧化铝经过电解后得到金属铝的过程。那么,当产品价格大涨、原材料价格大跌同时发生,就是企业经营最美妙的时光。如果此时,相关上市公司股价还连续跌了近两个月,是不是就值得多留意一下?今天来看神火股份,一家由煤炭生产成功转型铝冶炼的地方国企。前几年,在投陕西煤业的时候,曾对神火股份研究过,所以本轮分析会比前三篇更详细。神火股份的前身可追溯至 1990 年成立的河南省商丘市永城矿务局,最初为豫东地方矿区的事业单位。1994,以永城矿务局为核心组建河南神火集团有限公司,完成从"事业单位矿务局"到"市属国企集团"的身份转换。1998 年完成股份制改革,1999 年 8 月 31 日在深交所主板挂牌上市,成为商丘市首家上市公司,也是神火集团的核心资本运作平台。

公司实际控制人为商丘市人民政府国有资产监督管理委员会,控股股东为市属国有独资重点企业河南神火集团有限公司。另外,第二大股东商丘市普天工贸有限公司持股 7.64%,其实际控制方为原神火集团高管团队组成的东方投资股份有限公司。这一股权结构为管理层利益绑定提供了制度基础。

神火股份的一体化战略经历了三个阶段的演变。

第一阶段(1994 ~ 2005 年)以煤炭生产为核心,定位于河南省第四大煤炭生产商,核定产能 855 万吨/年,主营无烟煤与贫瘦煤等稀缺煤种。

第二阶段(2006 ~ 2016 年)以收购沁澳铝业为标志,正式切入电解铝赛道,"煤-电-铝"一体化从战略构想落地为产业闭环。

第三阶段(2017 年至今)完成新疆、云南双基地布局,电解铝产能达到 170 万吨/年,铝箔坯料产能 26.5 万吨/年、铝箔产能 14 万吨/年。

二、双主业结构?

在经历了企业第二发展阶段之后,神火股份的经营呈现煤炭采掘、铝冶炼加工双主业格局。在几年前我投资陕西煤业的时候,仍然如此。

2025年,公司实现营收 412 亿元。其中,电解铝、铝加工的营收分别实现 289 亿元、9.51 亿,共计占比 82%;电解铝毛利 87 亿元,毛利率 30%。同期,煤炭采掘业营收仅 56 亿元,占比降至 13.6%,毛利率大幅萎缩至 7.6 %,叠加和成煤矿、大磨岭煤矿等合计 12.56 亿元的资产减值损失,煤炭板块几乎不贡献净利润。从利润贡献来看,铝冶炼、加工已从 "双主业之一" 演变为 "唯一利润引擎",煤炭则退化为铝企的 “底盘” —— 其核心价值在于新疆基地的煤电供应保障,而非利润创造。在(2)天山铝业的篇章中,讨论了 "煤-电-铝" 一体化构成了独特的成本安全垫:新疆基地的坑口煤自备电直接锁定电解铝生产成本中最关键的电力部分,使电解铝的成本成为企业的竞争优势。而神火股份煤炭板块退化的主因,是公司原来在中东部的煤矿资源,经历了近 20 年高速供应之后,优势低成本资源开始规模衰减,旧矿的采掘成本逐渐提高,失去市场竞争力。此为不可逆的因素。

特别是,2025 年公司因部分煤矿停建、停产或经济效益低于预期,对下属 4 座煤矿的相关长期资产进行了减值测试并一次性计提资产减值准备约 12.54 亿元。(财务分析的章节会详细展开)

经过数年时间逐步消化老矿成本上涨对利润侵蚀压力,再经过一次性计提资产减值,煤炭板块未来对公司经营影响已经很小。我认为神火已经从 “双主业” 演变为 “带煤底的铝企”,所以,后面的分析集中在企业的铝冶炼、加工上面。神火股份最核心的电解铝产能,分布于全国成本最低的新疆地区 80 万吨/年,绿色水电为主的云南地区 90 万吨/年。

新疆电解铝项目受益于煤炭资源丰富、开采成本较低,新疆地区电力成本稳定,是我国目前电解铝主产地中电价最具优势的区域。公司新疆电解铝项目位于全国最大的整装煤田-准东煤田腹地。

(2025 年报:新疆地区电解铝公司分布图)

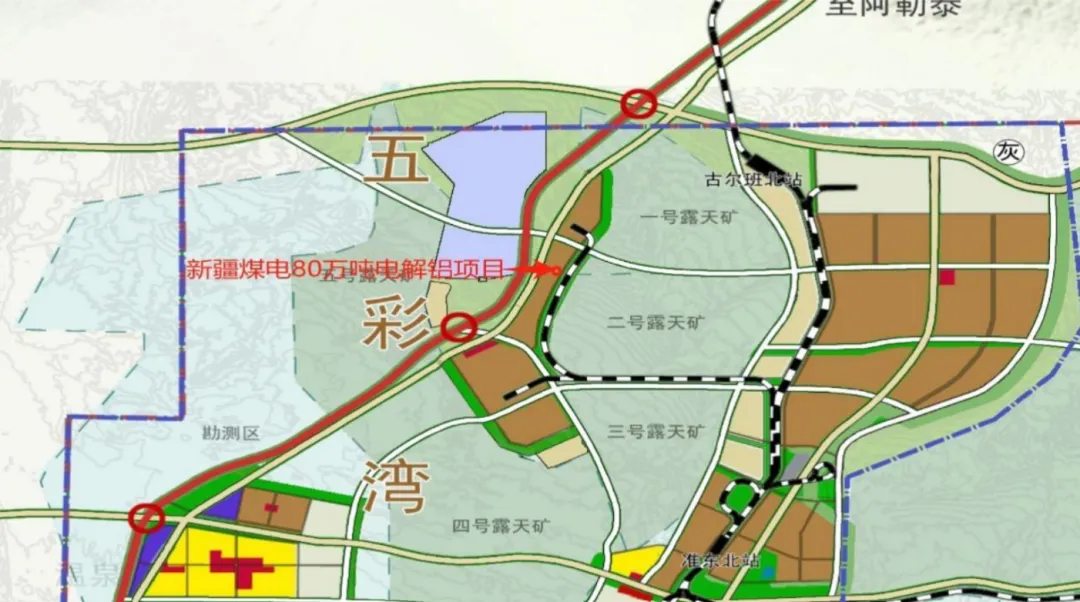

(2025 年报:五彩湾矿区规划图)

神火股份新疆基地位于准东五彩湾,依托准东煤田的廉价煤炭资源和 4×350MW 自备电厂,实现了成本控制。

准东坑口煤价长期维持低位 —— 2024~2025 年长协价约 145~165 元/吨,现货价 160~190 元/吨,综合到厂价约 170~200 元/吨。相较而言,2025 年秦皇岛 5500 大卡约 670~770 元/吨的区间,准东煤价仅为东部沿海水平的 25%~30% 左右。煤炭通过皮带走廊直送电厂,物流成本仅 10 元/吨。新疆神火自备电厂的年发电量超 110 亿度,完全覆盖 80 万吨电解铝产能用电需求,不受外部电网调度限制——新疆自备电厂过网费仅 0.01 元/度,远低于内地普遍的 0.05-0.08 元/度。此外,新疆基地配套 40 万吨阳极炭块产能,成本比外购低约 500 元/吨,原料端进一步压缩成本。神火新疆电解铝项目的成本控制,跟天山铝业一样,处于行业底部极致水平。

四、电解铝的双基地——云南地区水电铝

神火云南电解铝项目利用绿色无污染的水电作为主要能源,建设产能 90 万吨/年;同时配套建设了 40 万吨/年阳极炭块生产线,实现产业链配套完善。

(2025年报:云南水电铝材一体化项目)

云南地区用电成本:

云南基地水电全年平均成本,低于东部沿海的火电成本不少(可以参看中孚实业篇,中孚实业河南电解铝哪怕是自备火电,其电力成本也要高出云南地区的);但是,如果跟新疆基地的自备火电成本比,即使是云南丰水期电价也还是相对高的。

但是,云南基地相较新疆基地,另外有两大优势。

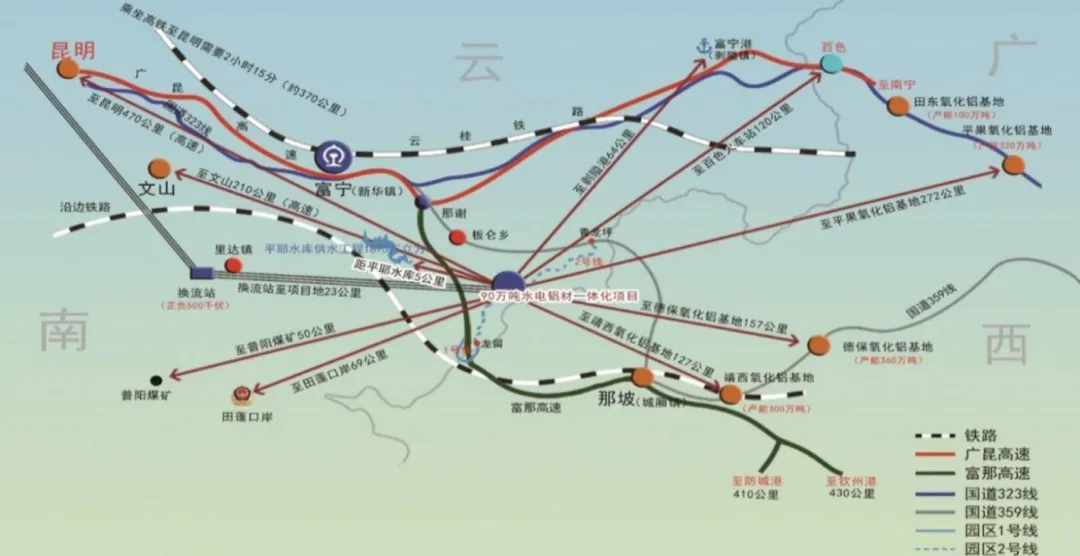

其一是交通优势,如上图,云南项目所在地距离氧化铝主产地广西百色仅 120 余公里,又紧邻铝消费最集中的华南市场和铝消费潜力快速增长的西部市场及东南亚、南亚等铝产品主要消费国。上游氧化铝、下游铝锭铝材的物流成本均比新疆基地有明显优势。

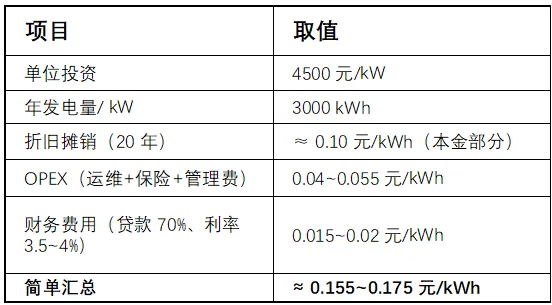

受益于水电带来的高绿电比例,云南神火率先通过全国绿电铝产品评价,成为全国首批获准生产销售绿电铝企业。云南水电铝的碳排放仅 1.8 吨/吨,仅为火电铝约 13 吨/吨的 13.8%。从光大证券研报知道,按 2025 年 3 月国内碳价 90 元/吨计算,每吨水电铝可节约碳税约 1008 元。但是,这个碳税差,我通过神火的公开财务资料,并没有查到碳排放权交易的实际支出数据。(2025 年,国内碳排放权还是免费分配为主,缺口压得小)。所以,国内绿电铝碳排红利,目前更多体现为估值层面的绿电溢价,而非已兑现的现金流差值。另外,就是欧盟 CBAM,从 2026 年开始预申报、2027 年起正式收费。一般研报资料都显示,火电铝出口欧洲吨铝碳关税 1950 元,云南绿电铝 630 元,差 1320 元/吨。但是,我详细看欧盟 CBAM 的资料,对于绿电的认证很严格,除非水电直连电解铝厂,否则像云南水电接入大电网统一调度负荷的情况,是要严格按小时级别的反推认证。所以,云南绿电铝在 CBAM 的认证,其确定性还得等日后逐步验证。要说欧盟 CBAM,神火新疆煤电与中国电力国际发展有限公司合作共同投资建设 80 万KW风电项目,则是一个绿电直连项目,无论哪个地区的绿电认证都毫无争议。2025 年 12 月 28 日,神火股份与国家电投合作的中电神火木垒 80 万千瓦风电项目开始并网,项目位于新疆昌吉州木垒县,神火持股 49%,100% 自供新疆神火 80 万吨电解铝项目。截至 2026 年 4 月,首期 12 台已并网发电。据百度百科资料,项目年等效满负荷小时数约 3005 小时,推算年发电量约 24 亿千瓦时,约覆盖 80 万电解铝 22% 的电力需求。以下,粗略地算了一下项目电价成本,其中单位投资成本按 2025 年国能集团造价指标陆上风电 3800~4800 元/kW。如果度电成本再加上税、过网费,再考虑风电的不稳定性,实际上并不比新疆基地自备电成本低。并且,加入风电替代后,原来基本满载的火电机组负荷率就会下降,折旧分摊就会上升,火电度电成本上升。该项目最大的意义,不在直接电价成本,而在于:风电直连的绿电铝能在当前碳关税(CBAM)框架下具有明确的溢价优势。神火股份企业本身不具备氧化铝产能,仅仅通过参股(36%)广西龙州新翔生态铝业有限公司获得氧化铝权益产能约 36 万。神火电解铝年产约 170 万吨需氧化铝约 330 万吨,自供率仅约 11%。高度依赖外购,意味着氧化铝价格低位徘徊时,神火受益程度最大。中孚实业、神火股份、云铝股份的氧化铝大比例外购,是本轮自 2024 年一季度开始氧化铝价格下探周期的核心收益标的。不过,氧化铝外购的战略,也使公司利润高度暴露于上游原料价格波动之中。神火股份的铝加工板块,集中在铝箔,其中重点在电池铝箔,定位为从电解铝冶炼向高附加值铝加工延伸的核心增长极。公司已建成铝箔产能 14 万吨/年、铝箔坯料产能 26.5 万吨/年,商丘5万吨新能源电池铝箔项目推进中。据公司年报,2025 年,电池铝箔产量位居全国第二、河南省第一,4.5μm 超薄双零铝箔稳定量产,5.3μm 超薄电容器箔及 1235D 合金 8μm 双光电池箔打破国外垄断。神火铝箔的客户结构以国内头部电池企业为主——据公开披露,公司电池铝箔已与宁德时代、比亚迪、ATL、国轩高科、欣旺达、蜂巢能源、正力新能、莱尔科技等头部厂商建立合作关系,产品被应用于宁德时代超充电池等高端场景。

神火的铝加工板块,看公司文字描述相当厉害,我再看看毛利率支持与否。我们看到铝加工板块的毛利率一直在个位数徘徊,只在 2025 年发力增至 19%,按年报披露原因,是产品结构持续优化,双零铝箔等高端产品占比提升。神火的铝箔毛利率跟天铝的对齐,在 19% 左右,属于行业领先水平。不过呢,前四篇分析的铝企里都在不断投入铝箔加工业务,又没有政策会对铝加工产能进行约束。如果接下来新能源需求没有持续放量的话,铝箔领域很快会成红海。除非,前面说的 “超薄”、“双零” 等等技术别人砸钱也砸不出来,但是似乎不像。现在铝箔业务体量并不大,公司投入也不大,我当做一张期权来看。八、独立储能:战略试探

2026 年 6 月 22 日,神火股份公告拟通过上海子公司投资建设 80MW/320MWh 独立储能项目,总投资约 3.74 亿元,尚处于前期申报备案阶段。对于拥有电解铝产能的企业,电力成本是绝对的大头,所以铝企投资储能降低生产电价成本的行为,很容易理解,包括中孚实业也是投资了储能,中孚储能约能降低电解铝成本 140 元/吨。可是,让人不解的地方是,神火的储能项目位于上海,是独立储能项目项目,不参与电解铝、铝加工的生产。当然,也是因为没有参与到高能耗项目的生产过程,储能项目也可以排除 “碳排放” 方向上的加分。搜索到的公开资料都只是说,这是公司向绿色低碳业务延伸的战略试探。在电改深化、储能商业模式逐步成熟的背景下,若项目运营成功,可为公司积累新型电力系统运营经验,打开增量窗口。也许是储能项目测算出来的 IRR 不错,公司为未来滚滚现金流找到一个好的 “理财产品”?我不能理解。不过,由于公司高层管理者的利益,都通过二股东的关系跟公司的利益紧密捆绑起来,我选择相信管理层的经营判断。- 和成煤矿计提 4.86 亿元(股东停止注资、项目停建、井下设备被淹损毁、资产被司法查封拍卖);

- 大磨岭煤矿计提 4.44 亿元(经营困难及资金问题停产,涉及债务诉讼,资产被查封拍卖);

- 刘河煤矿计提 1.78 亿元(资源枯竭,新采区煤质及开采条件差);

- 薛湖煤矿计提 1.46 亿元(市场波动及开采条件变化,2025 年出现大额经营亏损)

其中,和成煤矿与大磨岭煤矿的减值属于"一次性出清",账面资产价值已被充分清算,未来不会再产生新的折旧与减值压力。刘河煤矿与薛湖煤矿的减值则属于"条件性出清"——若煤价持续低迷或开采条件进一步恶化,剩余资产仍存在进一步减值可能。但渤海证券的研报认为,2025 年经过减值计提,神火股份的低效老矿井资产价值全部清算,其它煤矿账面资产水分也充分挤压,总体上未来无大额减值拖累利润。我也是这样理解的,这次计提以后,前两个矿直接归零;后面两个矿虽然成本高了,但仍有经济价值,本次计提后已经与未来的价值进行校准,中短期内再次减值可能性不高。但要注意一点,和成与大磨岭的法律风险尚未完全解除。因未按时偿付债务,和成煤矿及大磨岭煤矿均被债权人起诉,部分存货、固定资产已被法院查封或拍卖,构成后续潜在法律风险。 所以,从这角度上说已经一次出清煤矿资产财务风险也没有问题。由于过去神火股份双主业的格局,利润走势与前面三家铝企有所不同。

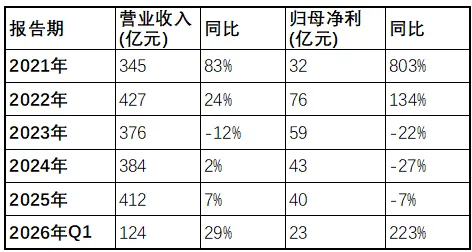

2021-2022 年受益于电解铝、煤炭量价齐升,业绩爆发式增长。

2023-2025 年受煤价下行及 2025 年一次性大额资产减值(约 12.54 亿元)等因素影响,归母净利润连续三年下滑。特别指出,2025 年,其他拥有电解铝产能企业的利润均大幅上涨,只有神火是下滑的。

不过,经过数年时间逐步消化老矿成本上涨对利润侵蚀影响,再经过一次性计提资产减值,煤炭板块未来对公司经营影响已经很小。我认为神火已经从 “双主业” 演变为 “带煤底的铝企”。2026 年第一季度,神火股份实现双基地满产满销,又在铝价上涨与氧化铝跌价的剪刀差基础上放大了利润绝对值,业绩迎来大爆发,营收同比涨 29%,利润上涨了 223%。铝相关板块成了神火股份的绝对利润主力,充分验证了 “带煤底的铝企” 的判断。净负债率 = (有息负债 - 货币资金) / 净资产;有息负债 = 短期借款 + 应付票据 + 一年内到期的非流动负债(不含租赁负债)+ 长期借款。2021-2025 年累计净利润约 250 亿元,同期累计经营性现金净流入约374 亿元,是净利润的 1.5 倍;其次,资本开支高峰 2023年约 32 亿元过后,投资支出降至 12 亿元。2024-2025 年筹资活动现金流持续大额净流出,集中偿还债务。

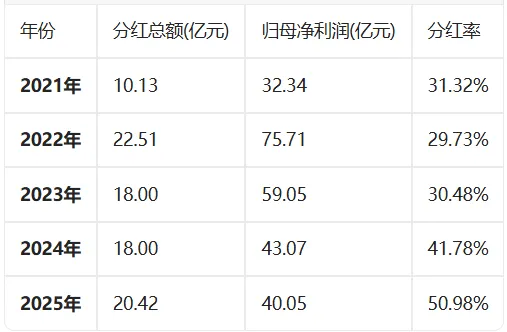

无论从净负债额,还是净负债率,都能看出企业的财务状况在逐年大幅改善中。虽然净负债率没有像云铝股份那样成为负数(个人理解,负的净负债率也说明企业资本运用能力不高),但是企业的抗风险、抗周期的财务韧性还是很足够。注:2025 年分红总额 20.42 亿元中,包含当年回购金额 2.55 亿元(视同现金分红)和 17.87 亿元的现金股利。从财务数据上看,企业资金用途清晰有序:优先偿债(筹资现金流持续大额净流出)、回馈股东(分红 + 回购)、小幅投入电池铝箔扩产、更小步伐尝试独立储能战略,无盲目扩张迹象。十、总之

在过去几年,神火股份逐步由 “双主业” 格局演变为 “带煤底的铝企”。在铝产业核心电解铝产能方面,进行了新疆、云南双基地布局,使得神火同处 "火电低成本 + 绿电碳排放优势" 的双重赛道,使得其成本优势非常明显。阳极自供等供应链垂直整合,进一步增加企业的成本优势。近九成的氧化铝外购战略,使得企业在本轮铝价上涨、氧化铝价格低位徘徊的剪刀差行情中,获得最大盈利弹性。不过,双基地布局也还是有问题的——新疆火电铝的碳排放在碳市场扩容后存在估值折价风险,云南枯水期限电仍然是产能利用率的不确定性来源。企业也积极在新疆基地引入风电直连,对冲碳交易的风险;而云南省电网自 2024 年后,因为新能源发电大规模并网后,枯水期限电暂时没有出现。另外一方面,大比例氧化铝外购的战略,也使公司利润高度暴露于上游原料价格波动。从经营治理上看,高层个人利益与企业利益的高度绑定,也使得 “代理人风险” 被降到最低。神火股份既是铝冶炼加工赛道长期布局的优质标的,又具备捕捉铝价与氧化铝剪刀差带来的业绩弹性。“拓展笔记” 系列文章,是我首次接触的企业写的分析,一定是有不少错漏的。如有朋友指出错误,将万分感谢!