今天继续分享新区的半年度楼市情况。

总的来说,新区楼市的关注度下滑比较明显,也没什么吸睛的热点盘出来,市场量价低位,主要还是靠着中低端的老盘在苦苦支撑。

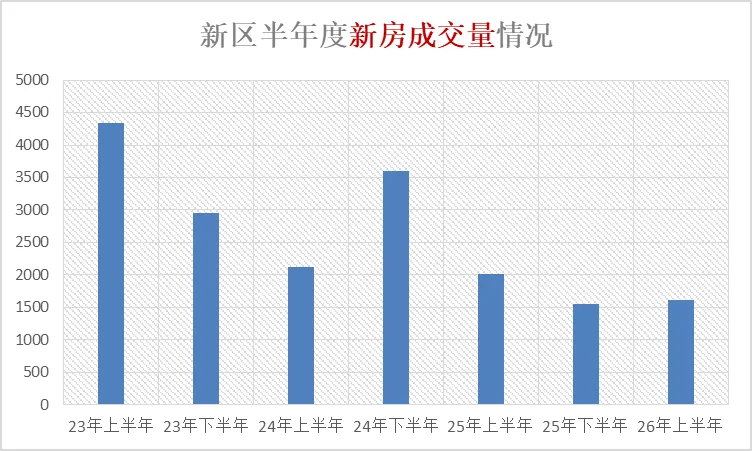

一、新房成交量情况:新区26年上半年新房共计网签量1620套,环比25年下半年上涨5%,同比25年的上半年下跌19%。基本上26年的新房市场,也是处在一个低位的水平。

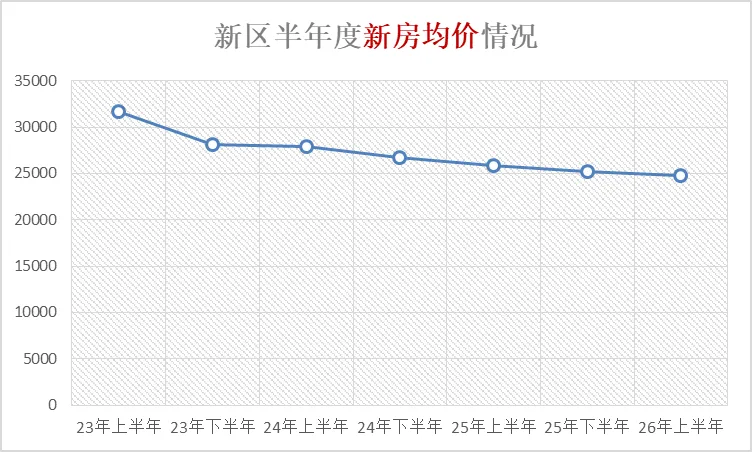

二、新房均价情况:价格方面是一路下跌的趋势。新区26年上半年的市场均价是24791元/平,环比去年下半年下跌2%,同比去年上半年下跌4%。狮山热度的下滑,没有太多的高价楼盘的带动,再加上现在新区走量依靠的更多是外围几个降价项目,所以整体的市场均价就是一个下滑的趋势。

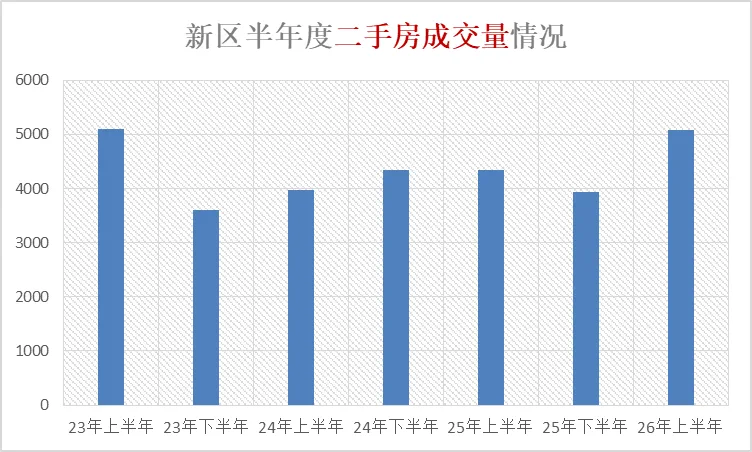

三、二手房成交量情况:二手房方面,新区上半年的表现还不错,超过5000套大关,差不多是23年以来的最高位。总共就网签5090套,环比去年下半年上涨29%,同比去年上半年上涨17%。

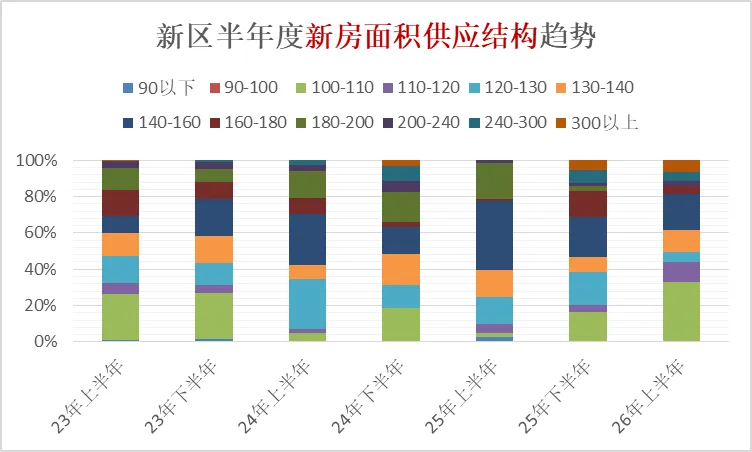

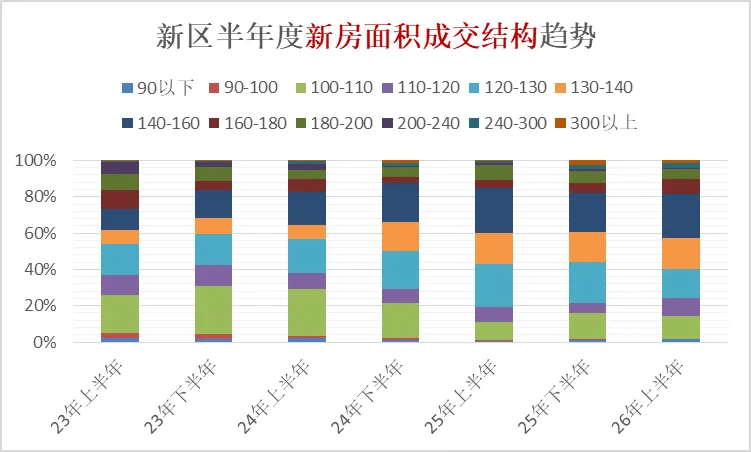

四、新房供应结构趋势(面积):新区的热度是有点下滑的,供应方面都在依靠外围的一些刚需刚改项目,所以26年的100-110平的小户型市场份额大幅上涨,只有25年上半年的时候,狮山几个盘供应了一波大户型。和去年同期相比,今年没有什么新项目供应。所以和25年上半年整体的供应结构差异非常明显。

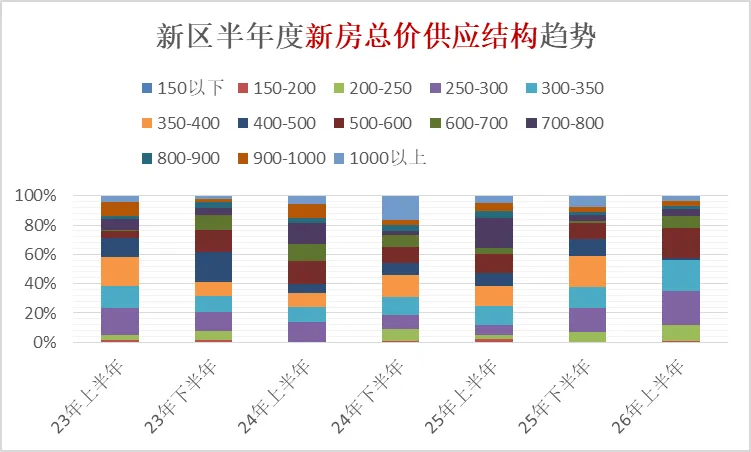

五、新房供应结构趋势(总价):上面也提过了,因为供应项目的原因,总价的结构也势必有很大的不同。和去年同期相比,今年最主要的就是300万以内的份额明显上涨,另外像700万以上的高总价产品线,今年上半年基本也只有一些很少的供应。整体上就是因为缺少了狮山核心的供应。

六、新房成交结构趋势(面积):成交结构方面跟去年同期相比还算是比较稳定的,大户型的产品比较量少,市场份额不高,更多的还是以100-160平为主。自打25年以来,120平以内的户型,市场份额跟前两年相比,确实被挤压了不少,23年最高40%左右,现在也就25%左右了。

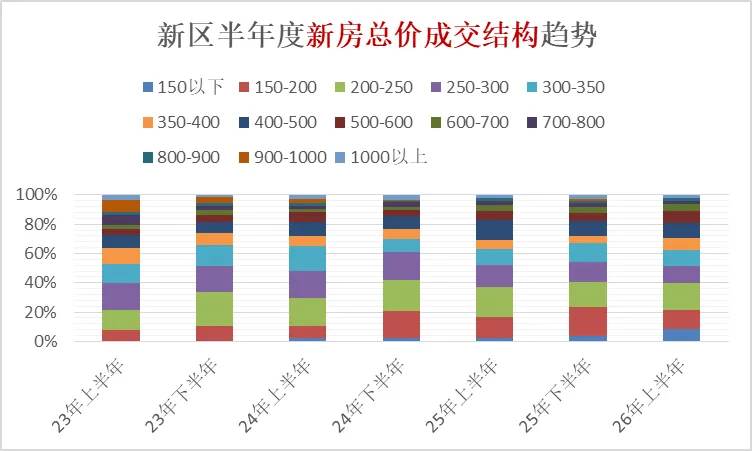

七、新房成交结构趋势(总价):整体上还算平稳,250万以内整体的份额保持比较稳定,今年150万以内的刚需产品在供应的带动下稍微冒了下头。

八、新房成交排名:显而易见的是,新区这两年都是靠外围的降价促销项目在撑量。霸榜的都是中远郊促销楼盘,今年靠着人才补贴政策,看起来是好了那么一点点。前几位的都是老盘了,一旦进入尾盘,不知道往后哪些个项目还能接棒新区走量扛把子呢。

最后,新区这两年楼市的关注度下滑的挺厉害,走量项目少,能够领头的有关注度的项目也少,狮山几个改善盘的热度也不算太高。之前能比肩园区的,如今也早已被园区甩在身后。像吴江、吴中、相城,好歹也有一些能够吸睛的新盘入市或热销,这一点新区就缺乏了。

之前风风火火的科技城,也早已偃旗息鼓,价格跌得厉害,如今也已经比不上相城区高铁新城的热度了。

整体上的新区楼市,有那么一丝疲软和后继乏力的感觉。