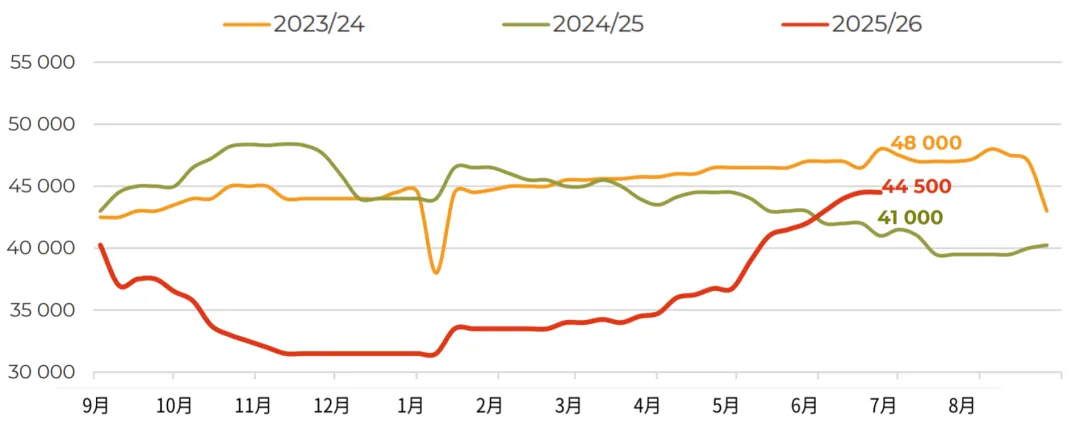

俄罗斯大豆采购成本急剧上升,同时卢布保持坚挺,这可能使南美原料在季末对俄供应增加,因为进口比价有所改善——尽管此前进口几乎停滞,4至5月期间仍有9万吨巴西大豆到货,但我们维持全年进口32万吨的行业最低预测。播种进度偏慢,我们预计最终播种面积为440万公顷,总产量可能调整至830万至840万吨,在加工需求增长的背景下,这将要求新季原料出口放缓。

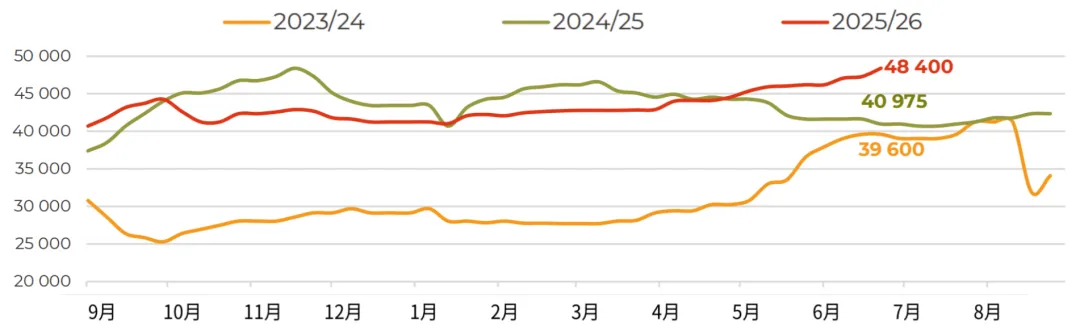

下图为俄罗斯南部地区大豆的价格动态(到厂价,含增值税,卢布/吨):

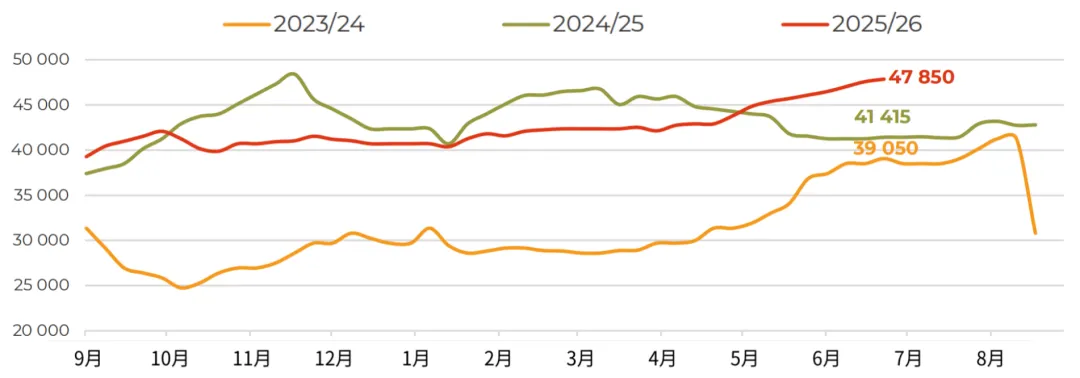

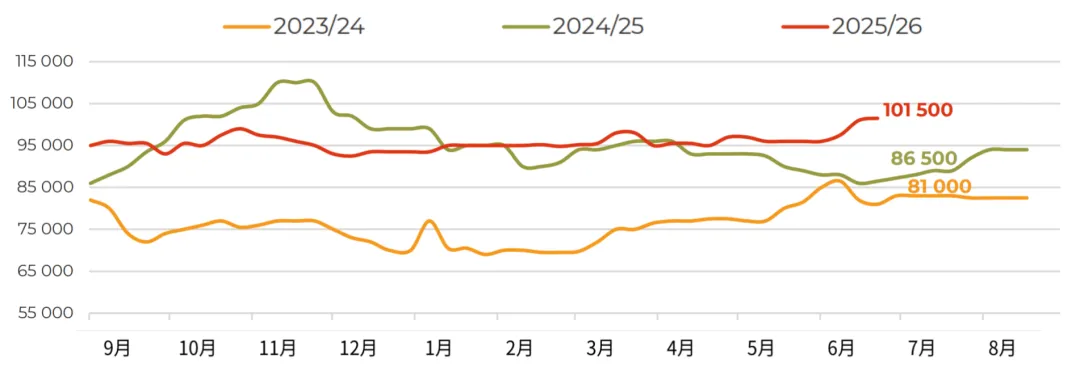

下图为俄罗斯中部地区大豆的价格动态(到厂价,含增值税,卢布/吨):

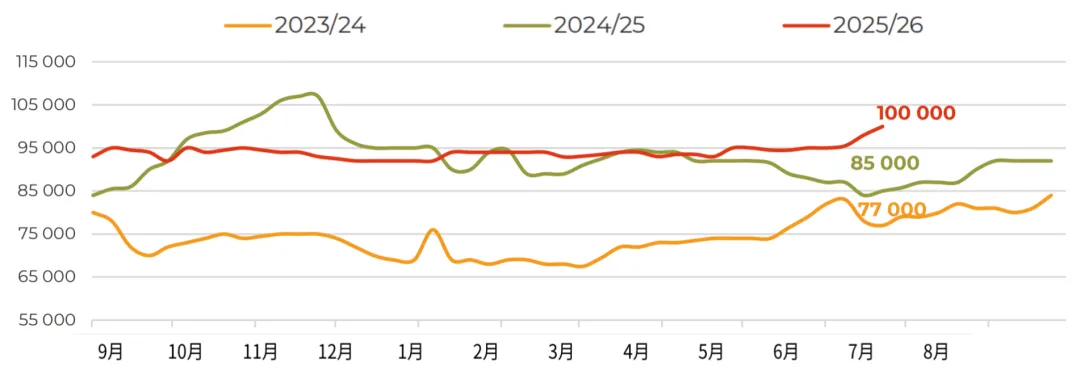

6月下旬,俄罗斯对印度的葵花籽油出口速度略有放缓,但市场仍录得较高的进口价格水平,且港口出口商需求保持稳定;该方向的主要出口量可能集中在7月,尽管月初以来的发货量已超过4至5月的整月出口,但要达到3月的水平(15万吨)恐怕仍有难度,因此总量支撑主要来自伊朗、土耳其和中国。在7月出口关税调整前夕,市场重演了4月的情景—在卢布贬值期间计算税率,但目前关税涨幅更为温和;不过后续产能利用率和盈利情况仍将取决于汇率:卢布升值将给加工商带来额外成本,但对外贸易平衡更倾向于7至8月卢布继续贬值。目前,出口商在港口的含增值税CPT报价约为10.3万卢布/吨,而中部地区分装植物油散装含增值税EXW价格最高可达11万卢布/吨。考虑到对26/27年度葵花籽收成极为乐观的预期,市场参与者初步评估新季葵花籽油的贴水为100至150美元/吨;尽管进口商可能因预期价格回调而推迟采购,但季末葵花籽油供应短缺以及收获可能推迟启动将制约这一回调。

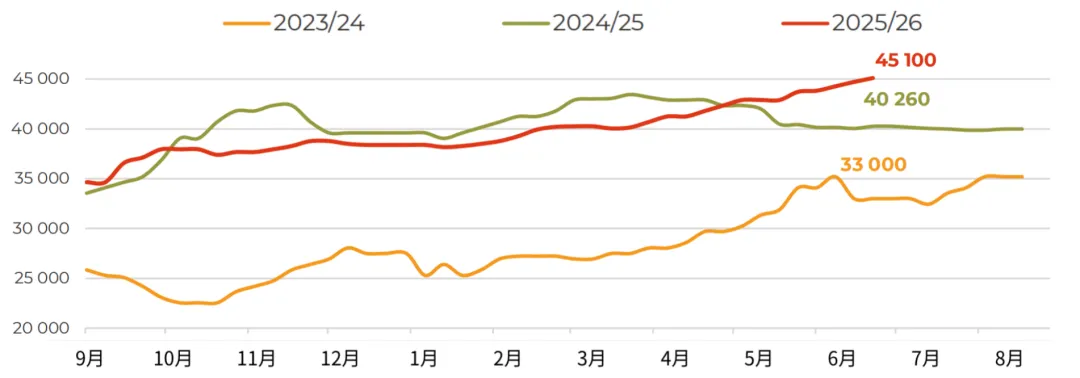

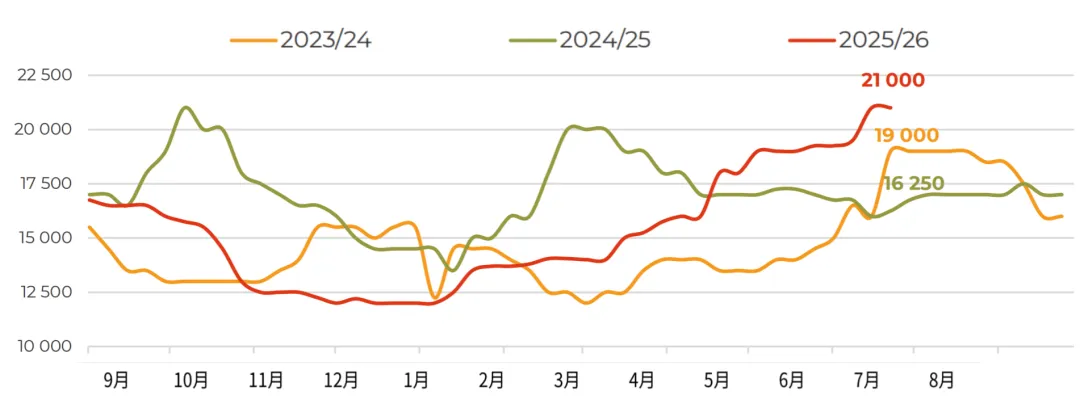

下图为俄罗斯南部地区葵花籽油的价格动态(到厂价,含增值税,卢布/吨):

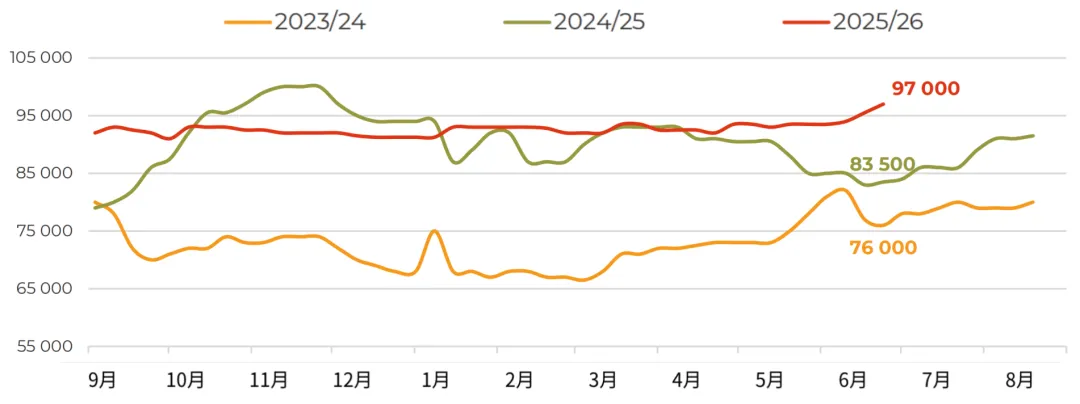

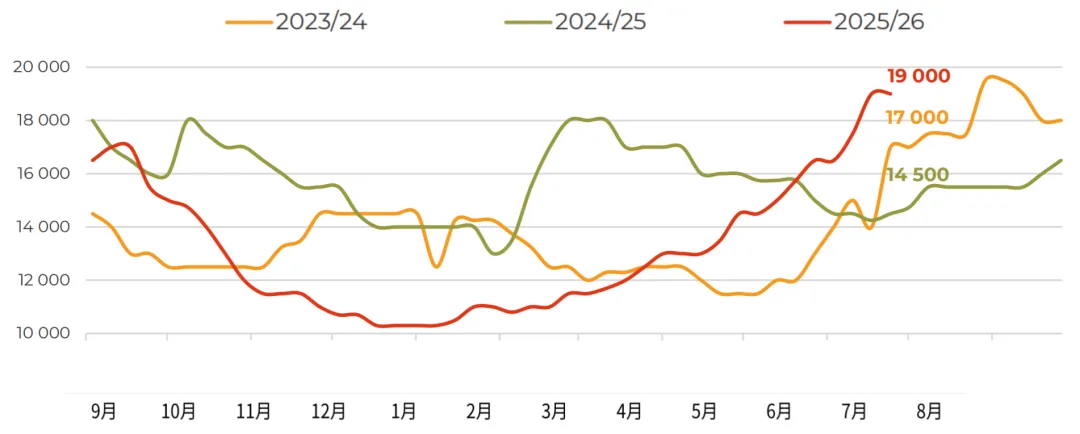

下图为俄罗斯中部地区葵花籽油的价格动态(到厂价,含增值税,卢布/吨):

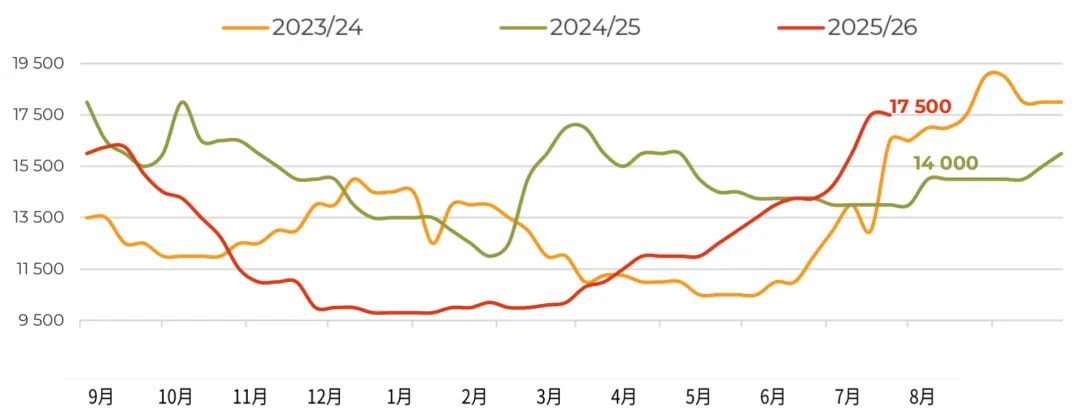

下图为俄罗斯伏尔加地区葵花籽油的价格动态(到厂价,含增值税,卢布/吨):

6月,俄罗斯对土耳其的葵花籽粕出口量急剧下降,导致该方向的实际月度发货量可能回落至去年年底以来的最低水平。在6月1日至21日期间,对该国的目标产品销售量不足3万吨(5月全月为8万吨,上年同期为7万吨),因此所有方向的合计出口量恐怕难以大幅跃升,最终可能接近20万吨(去年同期为20万吨,上月亦为20万吨),主要依靠对中国、摩洛哥和埃及销量的部分增长来支撑。国内市场的总体趋势保持不变,出厂价格上涨仍在持续,但速度较前期有所放缓,卢布报价继续走强的空间依然存在

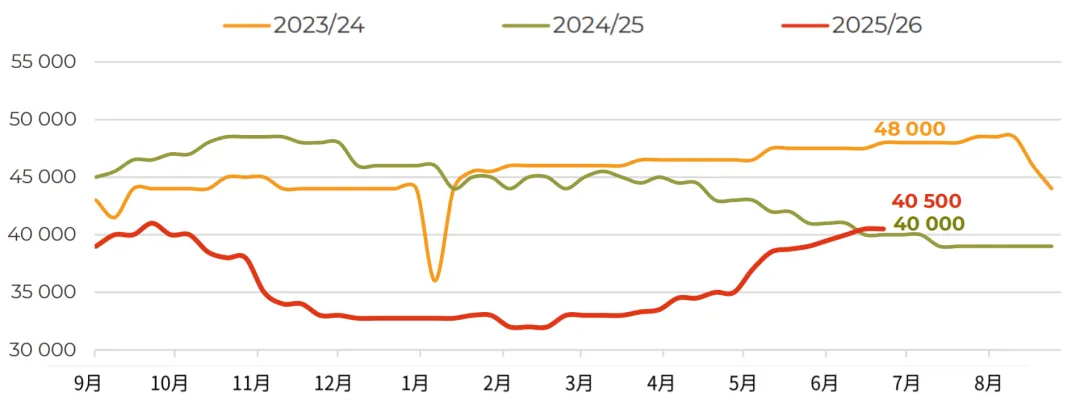

下图为俄罗斯南部地区葵花籽粕的价格动态(到厂价,含增值税,卢布/吨):

下图为俄罗斯中部地区葵花籽粕的价格动态(到厂价,含增值税,卢布/吨):

下图为俄罗斯伏尔加地区葵花籽粕的价格动态(到厂价,含增值税,卢布/吨):

信息来源:Agroexport,Ruseed