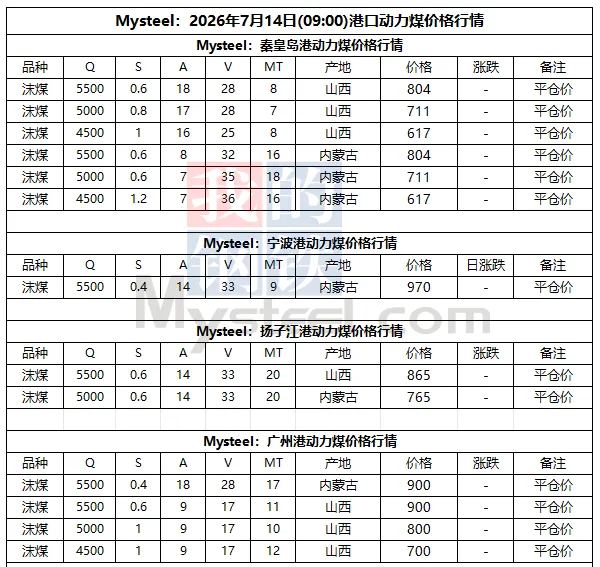

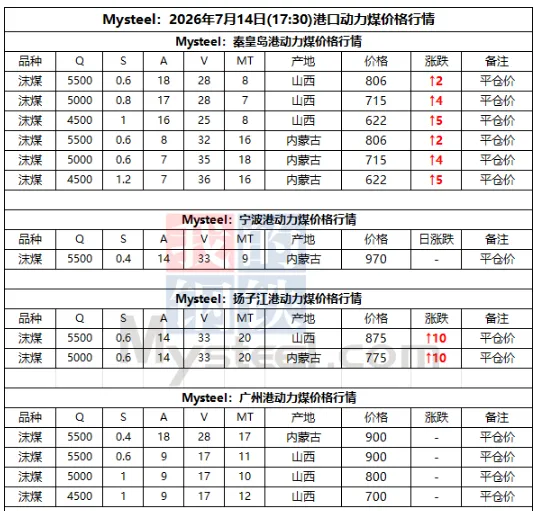

港口市场

14日港口动力煤偏稳运行。近期港口库存下降,产地与大集团外购价格持续上涨,贸易商情绪好转,价格坚挺,低硫煤种报价上探,但受南方多雨天气及下游电厂高库存影响,电厂日耗不及预期,以长协拉运为主,对高价市场煤接受度较低。整体市场交投僵持,观望情绪浓厚。后市需持续关注下游需求变化及港口实际成交情况。

下游市场

14日鄂尔多斯市场动力煤稳中有涨,在产煤矿生产供应保持平稳,受主力煤企外购价格上涨以及港口行情回暖,市场情绪逐步向好,站台及煤厂拉运积极性改善,矿区出货节奏加快,坑口价格整体稳中上行。现Q5500坑口含税报590-630元/吨,Q5000坑口含税报500-560元/吨,Q4500坑口含税报420-460元/吨。陕西区域多数煤矿维持常态化产销,整体煤炭供应保持相对稳健水平。周初坑口市场情绪有所好转,部分煤矿小幅上调煤价,涨幅多维持在5-15元/吨,矿区排队拉运车辆明显增多;周边煤厂及贸易商采购心态逐步释放,煤价整体呈现稳中小涨走势。

进口市场

14日进口市场动力煤持稳运行。国际运费推高到岸成本,贸易商低价出货意愿显著下降,一定程度对煤价形成支撑。加之受内贸煤价上涨因素传导,进口市场心态有所好转,报询盘数量逐步增多。而国内终端始终维持观望态度,拿货量未见明显提升,观望情绪浓厚,谨慎操作。后随夏季高温来临,终端日耗上涨,库存消耗速度加快,市场乐观预期增强。据悉现阶段市场印尼Q3800巴拿马船型FOB报盘主流区间在64-65美元/吨,报盘企稳,静待需求释放。预计短期内进口动力煤市场价格延续持稳运行,后市需持续关注天气变化及国内终端补库节奏等情况。

环渤海港口动力煤调度

CCI煤炭指数