订阅号中所涉及的证券研究信息由光大证券研究策略团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布日期:2026年1月1日

分析师:张宇生(执业证书编号:S0930521030001)

分析师:王国兴(执业证书编号:S0930524070013)

分析师:郭 磊(执业证书编号:S0930524060002)

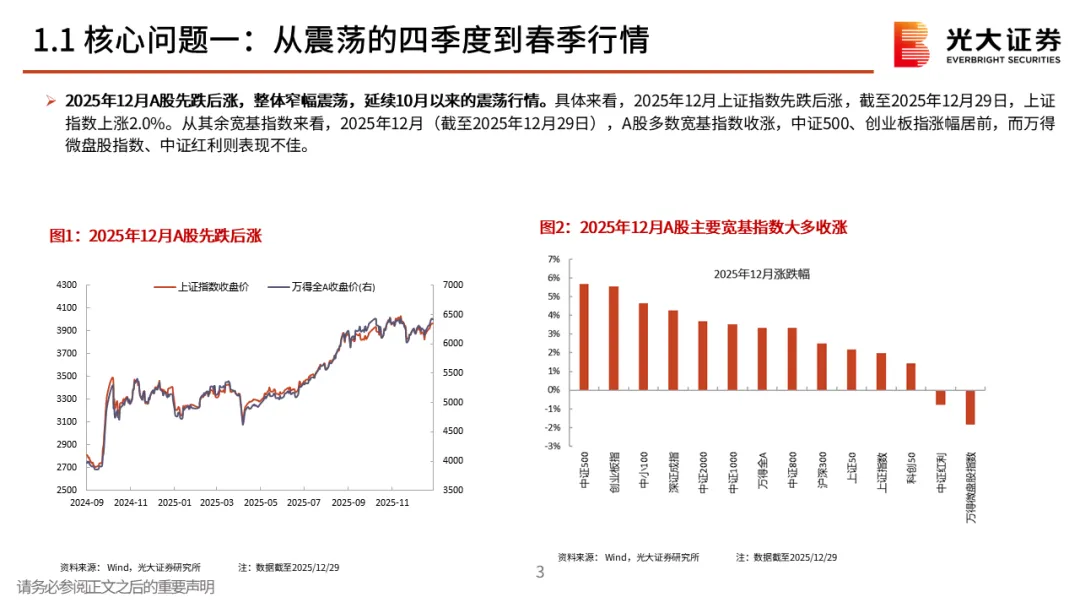

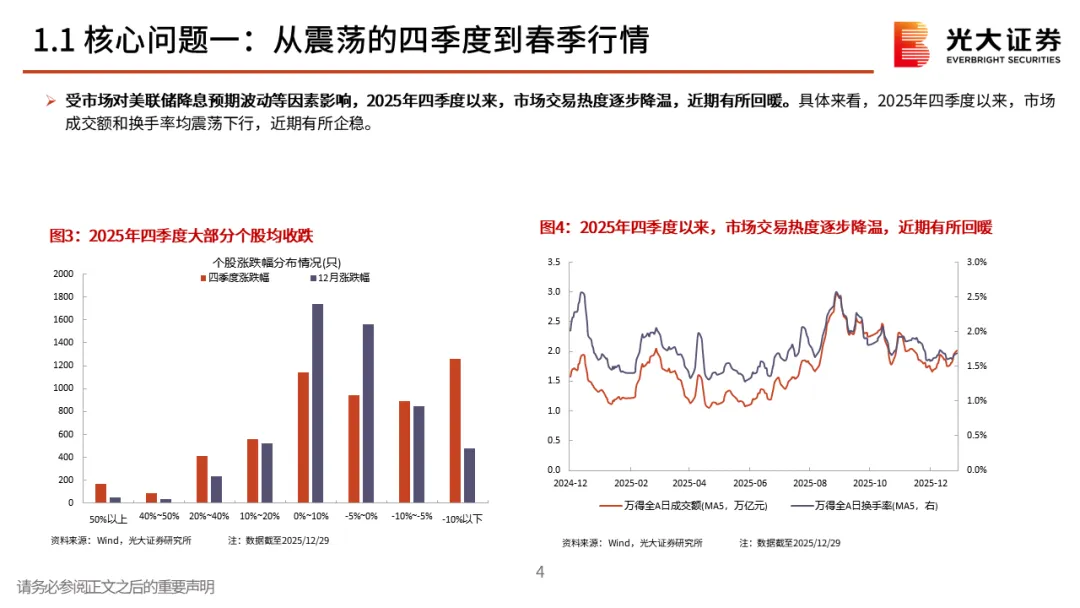

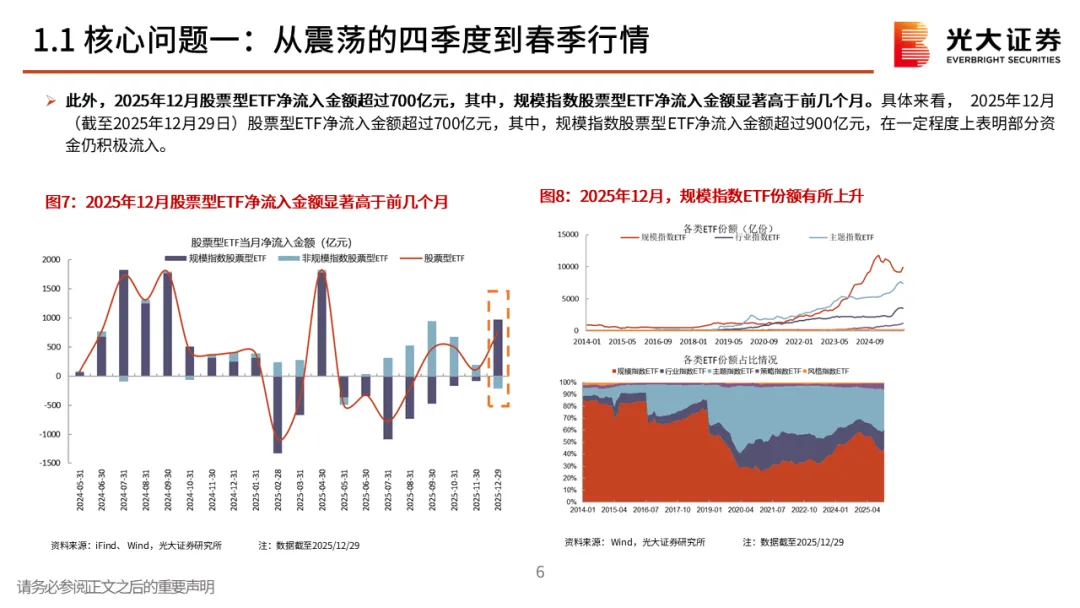

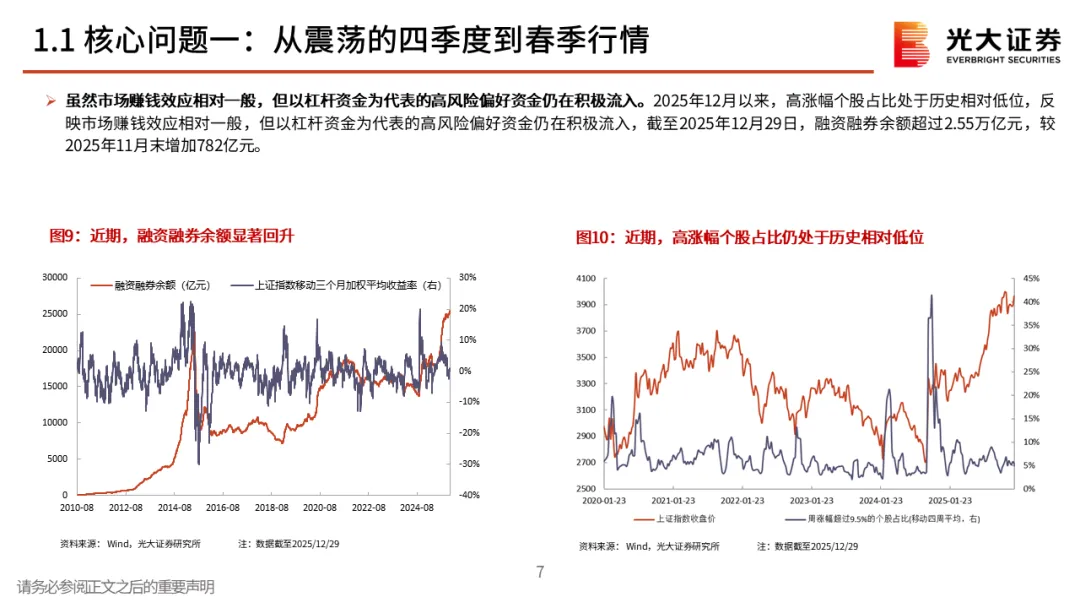

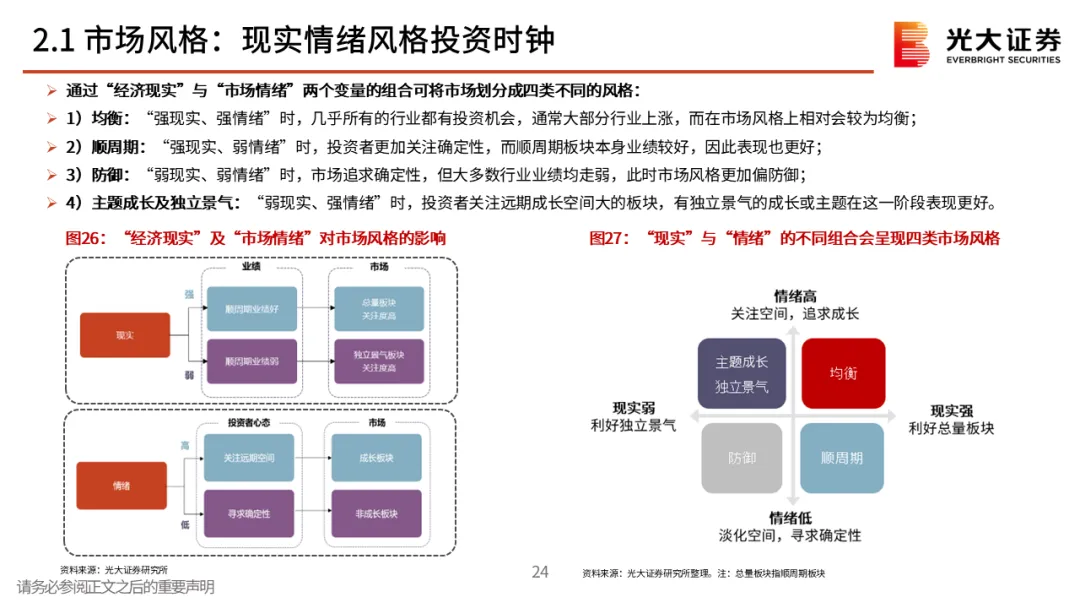

核心观点一:从震荡的四季度到春季行情。2025年12月A股先跌后涨,整体窄幅震荡。但月中,中长期资金开始逐步入市,其再次成为了市场的稳定器,叠加居民资金的持续流入,十二月下旬市场持续上行,春季行情表现值得期待。

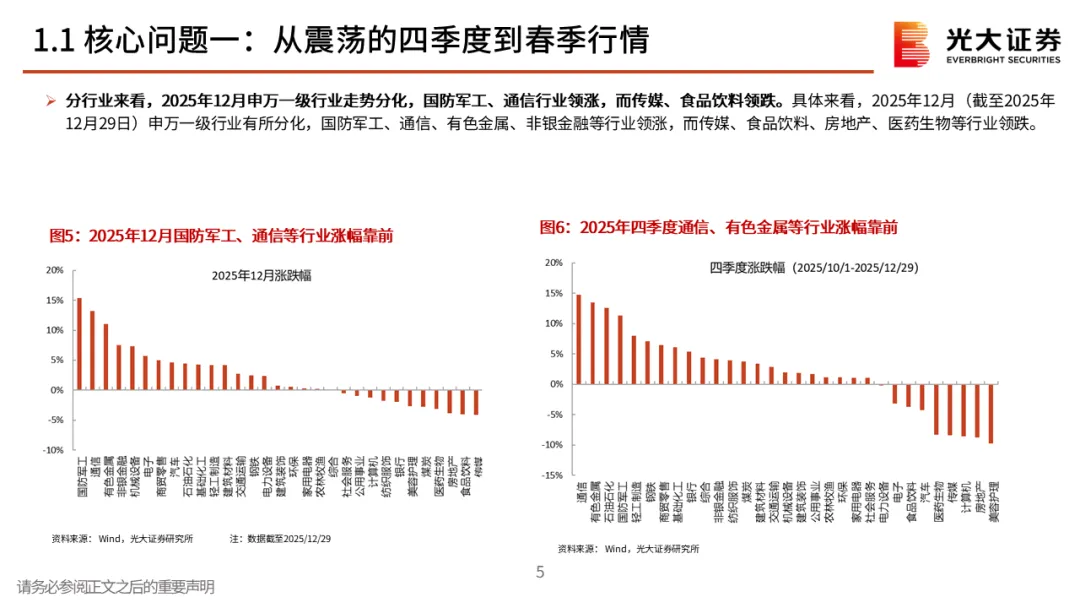

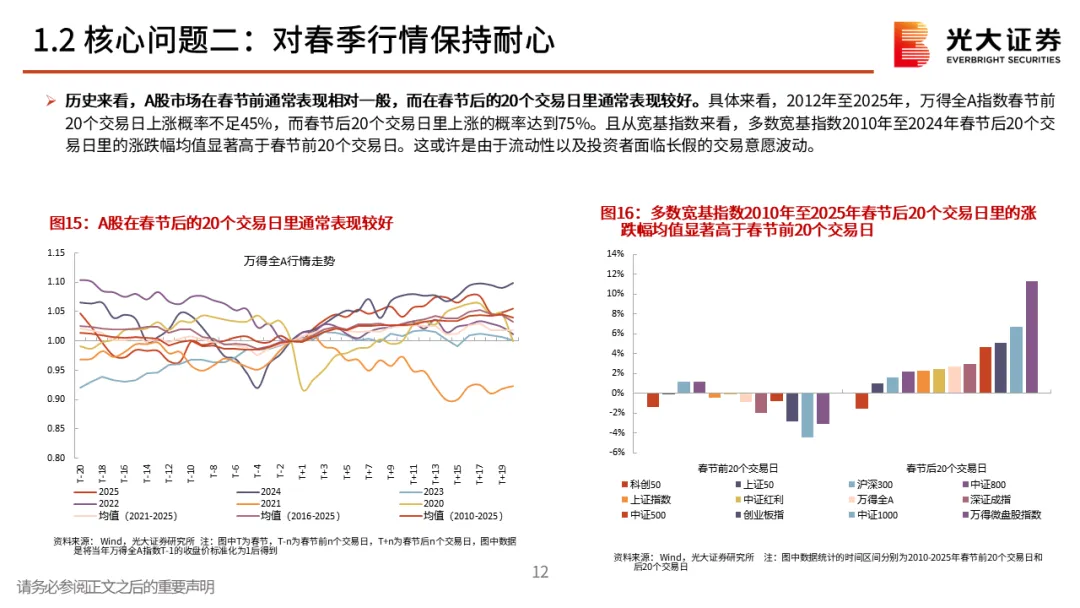

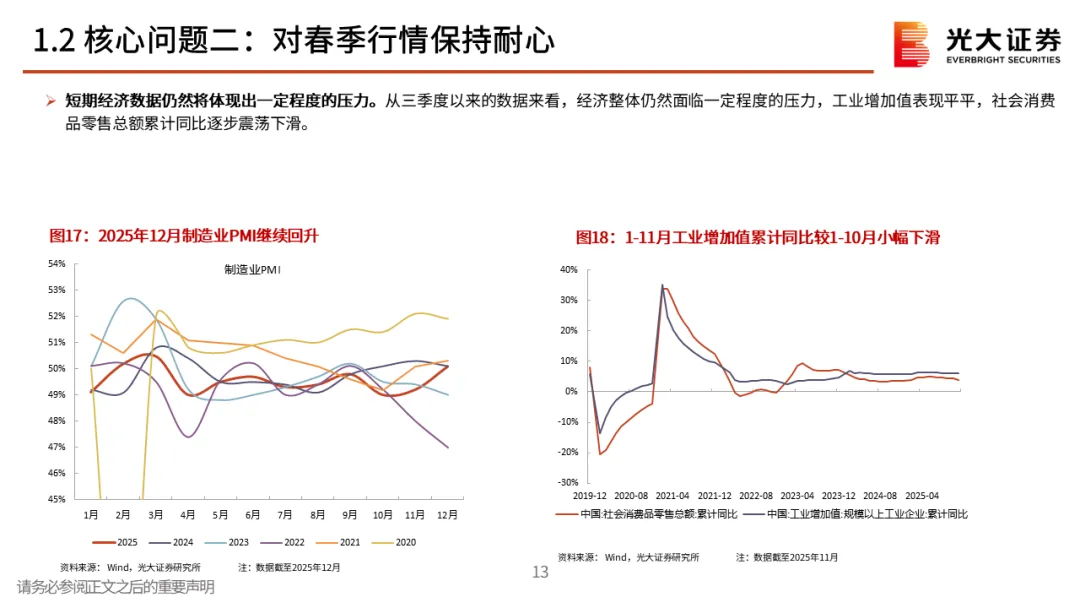

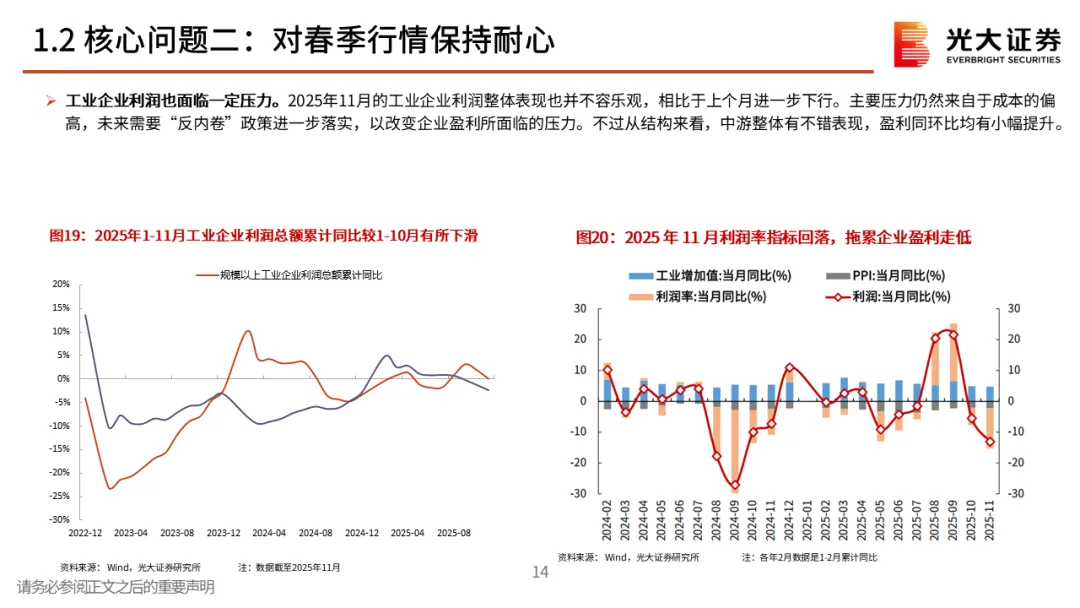

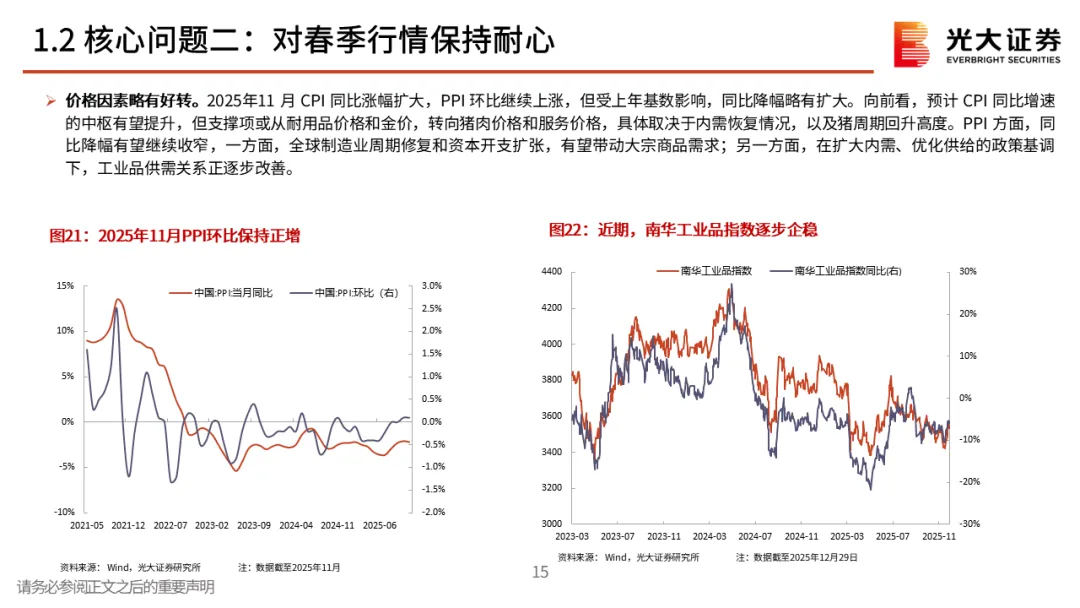

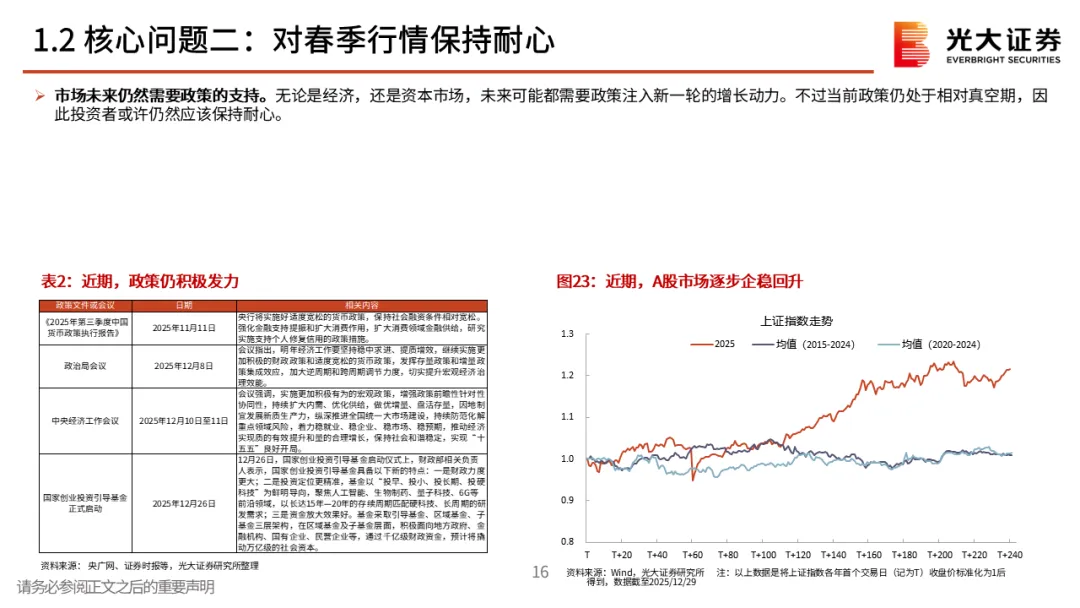

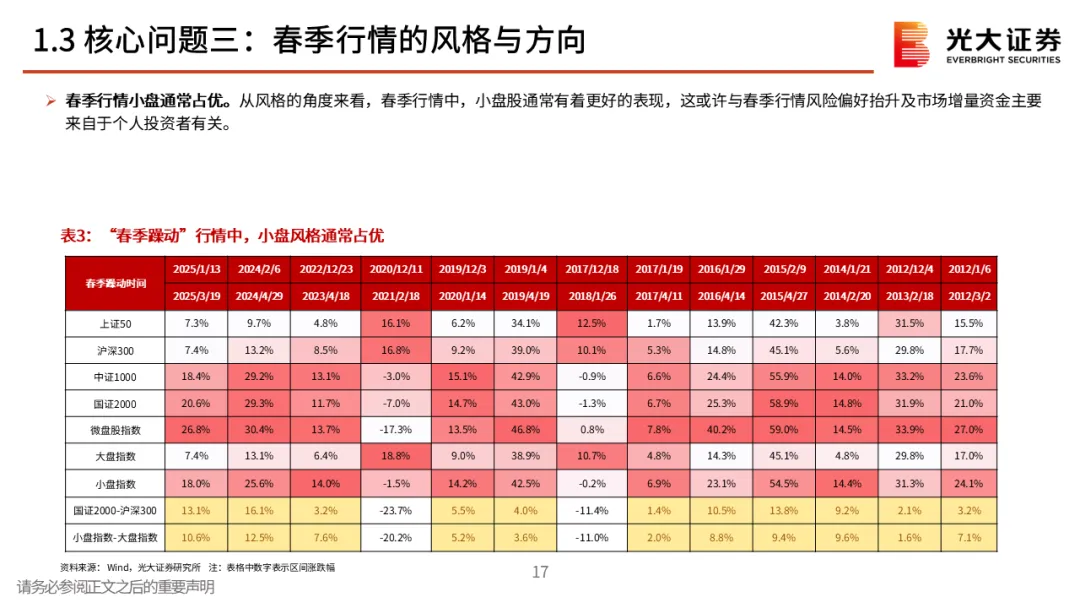

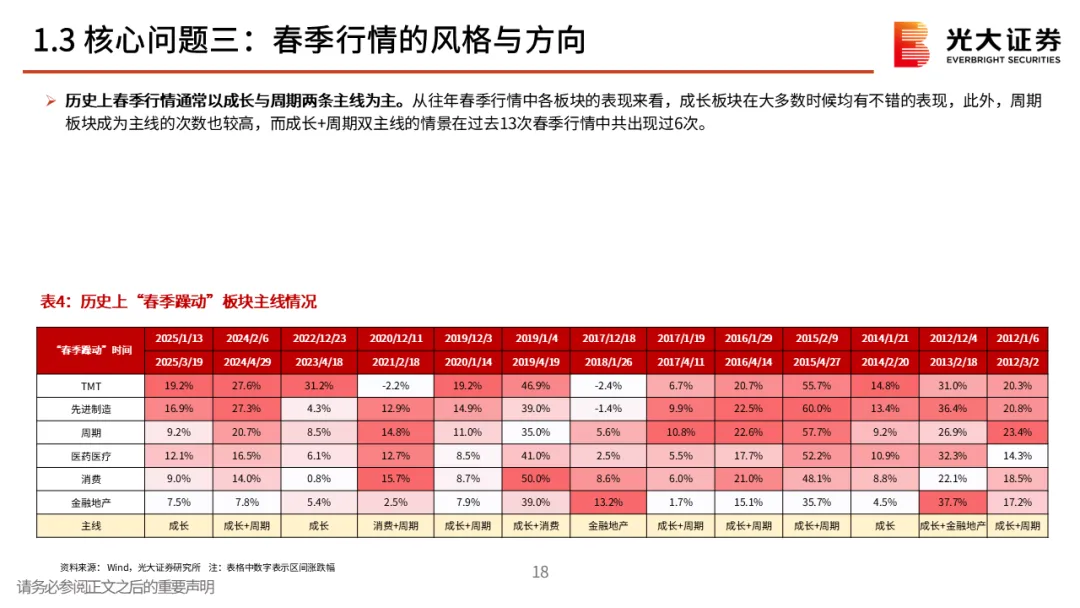

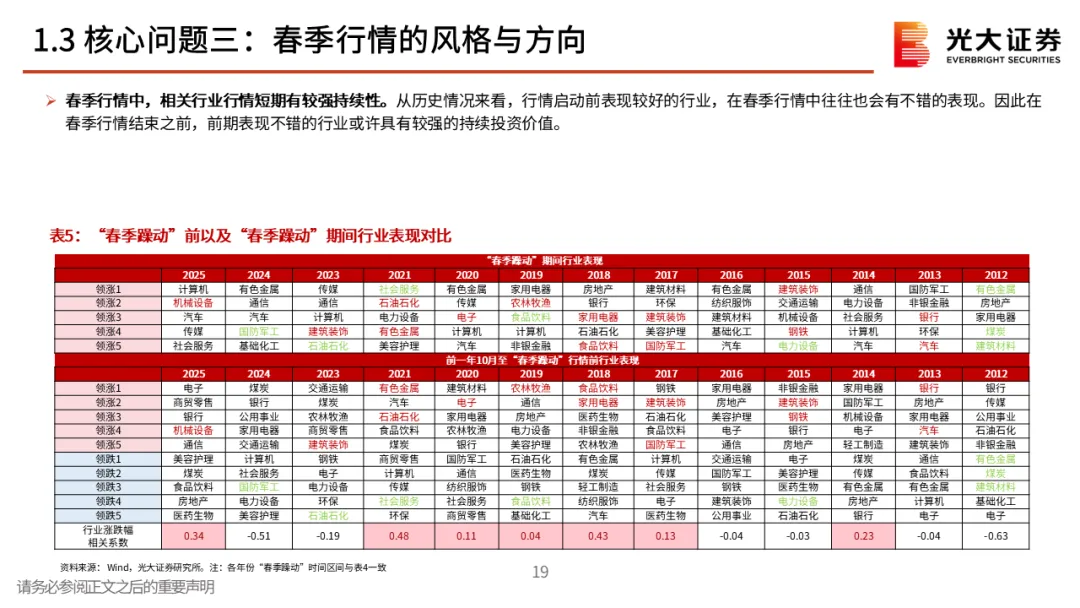

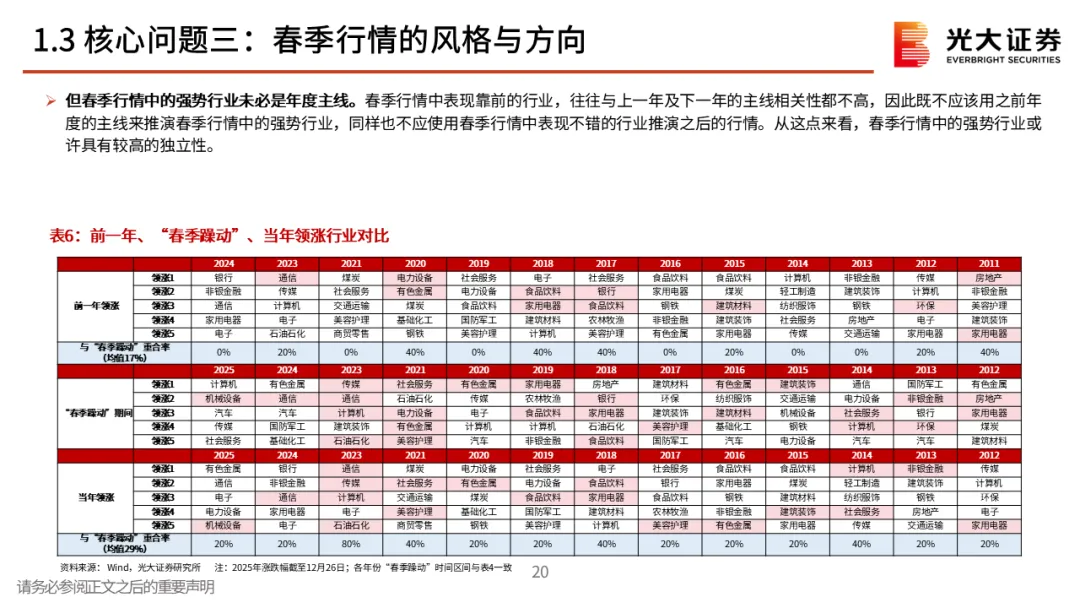

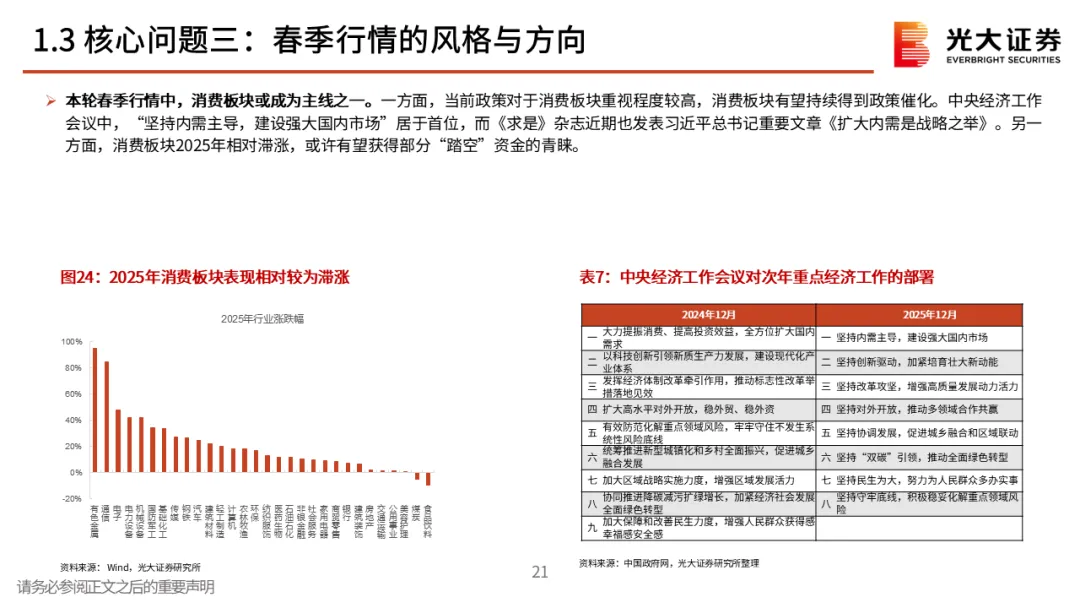

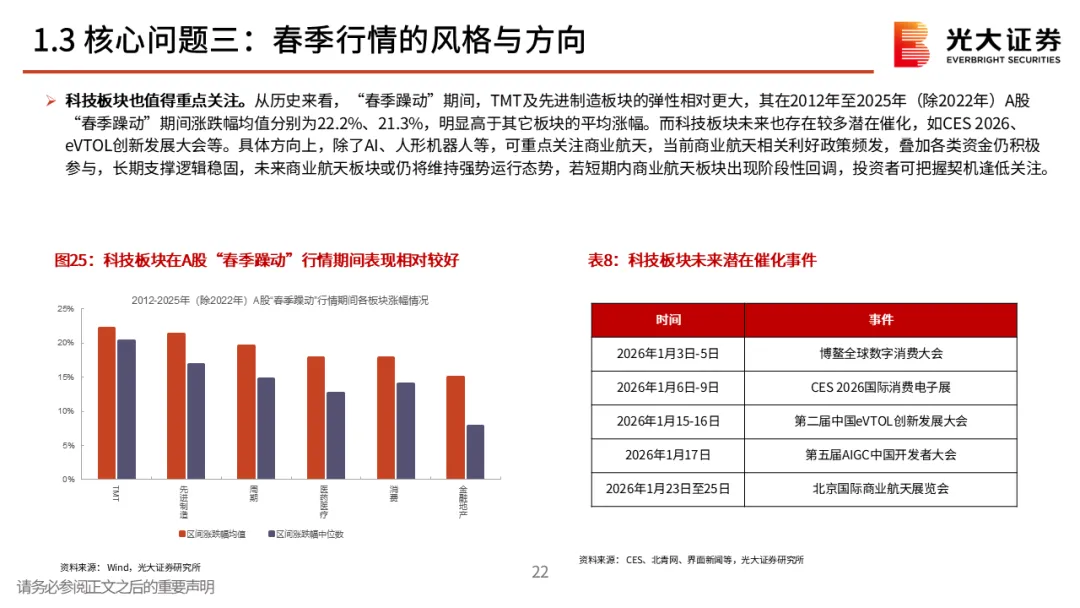

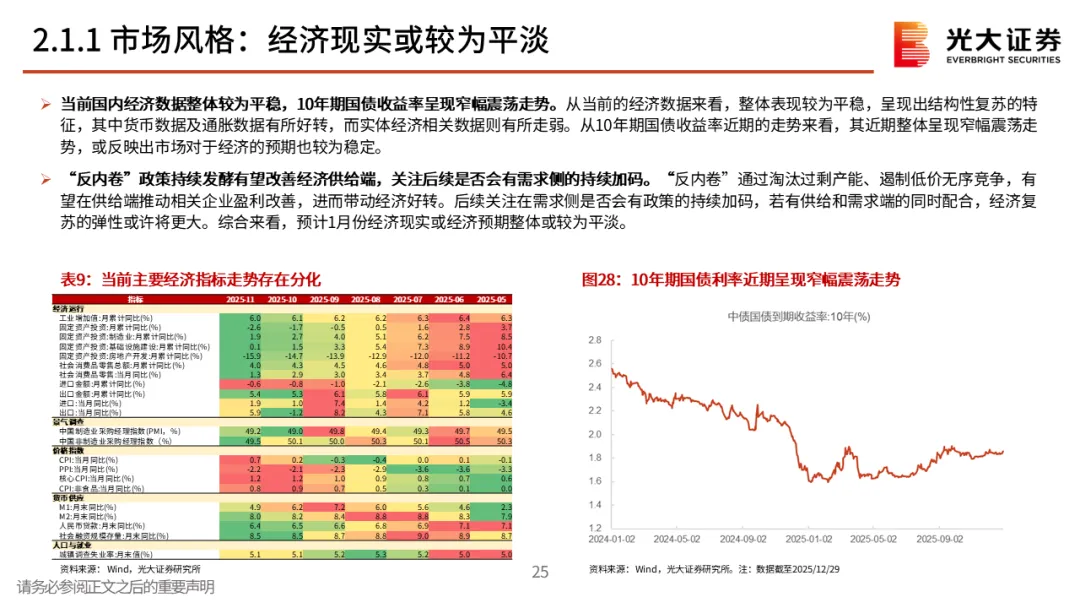

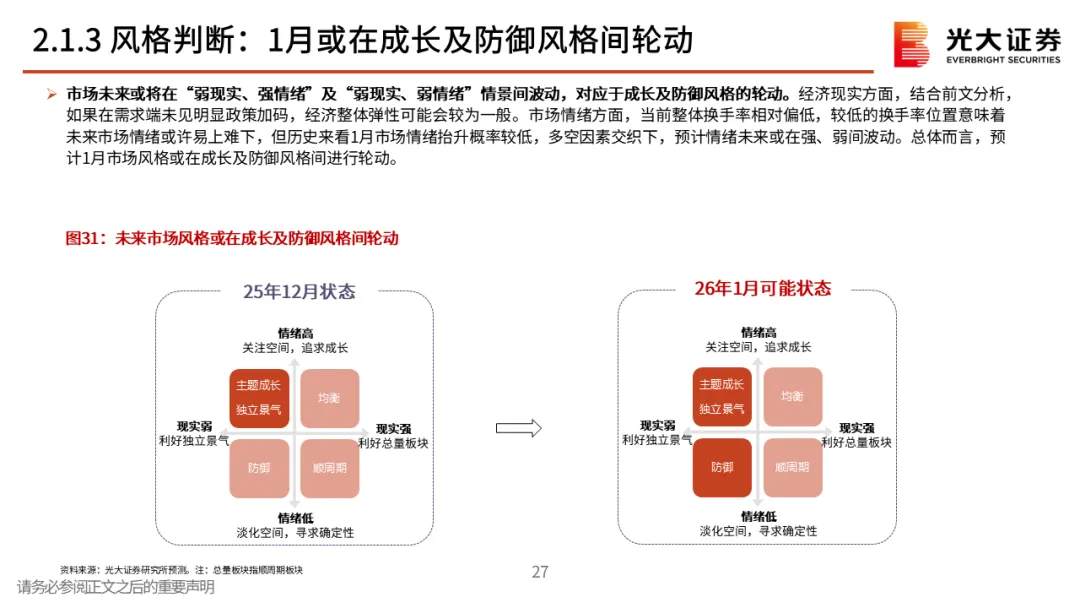

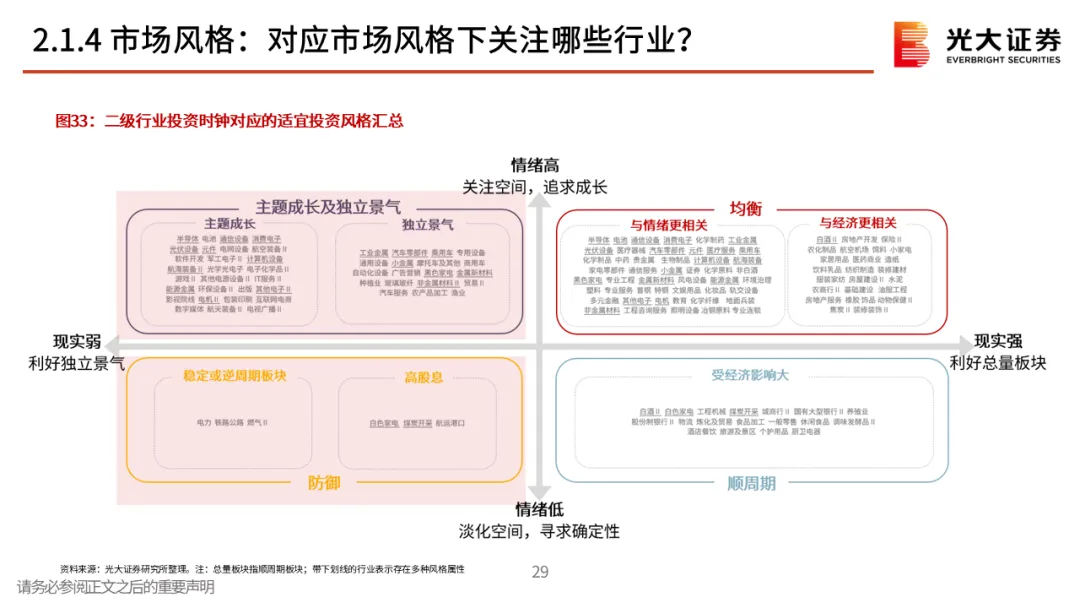

核心观点二:对春季行情保持耐心。春季行情多数年份都存在,不过表现有明显差异,当前来看,12月下旬的上涨或许就是本轮春季行情的起点。不过需要注意的是,从历史规律来看,上证指数当年1月的涨跌幅与上一年12月的涨幅呈一定的“此消彼长”特征,即若上一年12月上证指数收涨,则当年1月上证指数通常收跌,反之亦然。整体来看,短期内经济数据仍面临一定的下行压力,我们认为未来市场可能需要政策注入新一轮的上涨动力,对于1月份指数的行情,投资者或许应该保持耐心。核心观点三:春季行情的风格与方向。历史上春季行情通常以成长与顺周期两条主线为主。从往年春季行情中各板块的表现来看,成长板块在大多数时候均有不错的表现,此外,顺周期板块成为主线的次数也较高,而成长+周期双主线的情景在过去13次春季行情中共出现过6次。相关行业的行情短期有较强持续性,不过春季行情中的强势行业未必会成为年度主线。对于今年而言,我们认为消费与成长有望成为春季行情的两条主线。

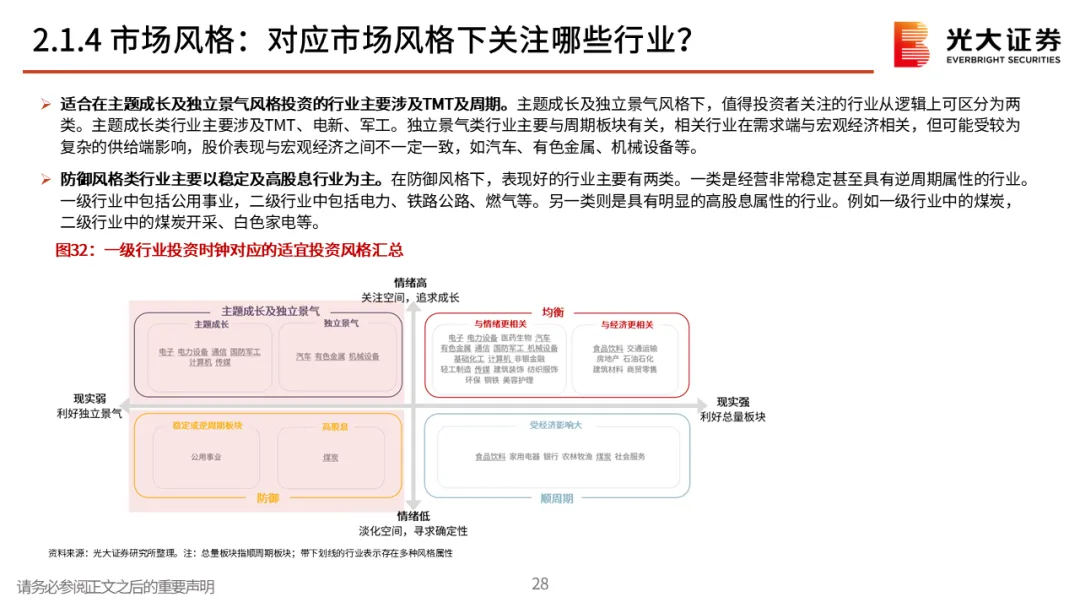

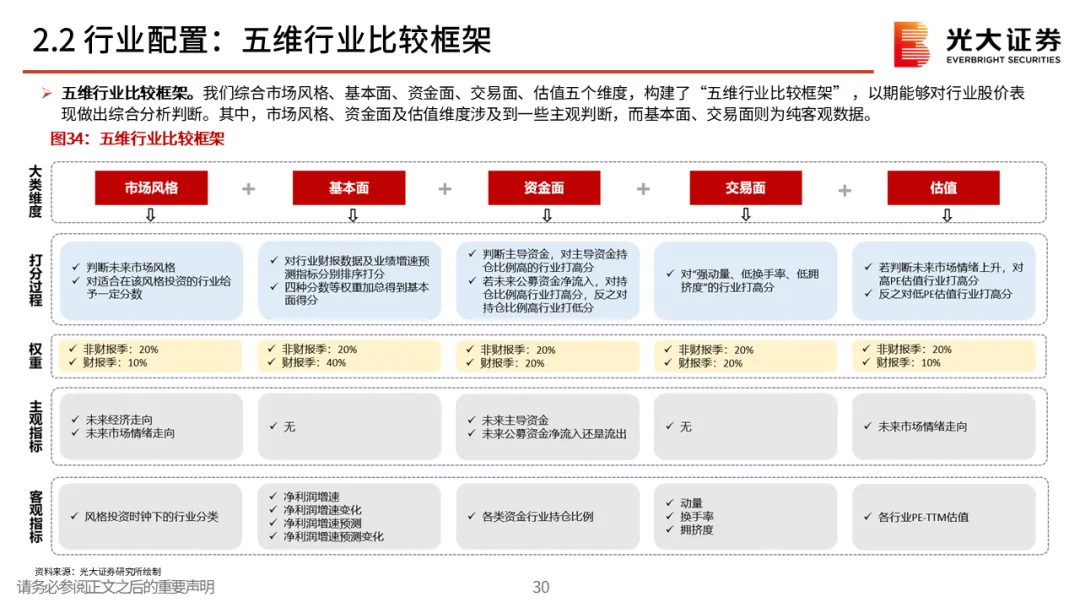

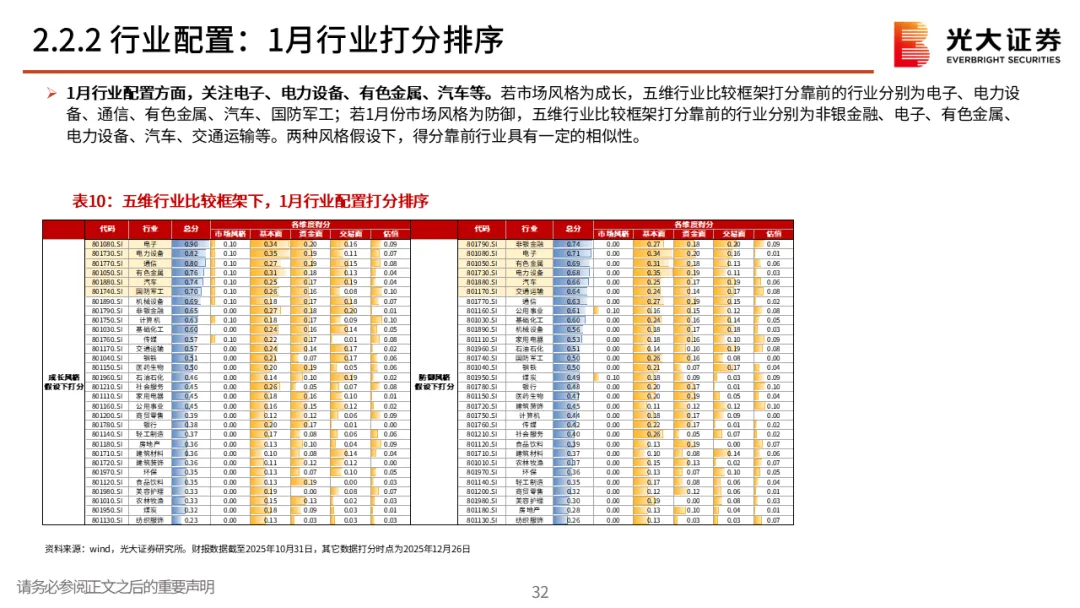

市场风格与细分行业推荐。1月行业配置方面,关注电子、电力设备、有色金属、汽车等。若市场风格为成长,五维行业比较框架打分靠前的行业分别为电子、电力设备、通信、有色金属、汽车、国防军工;若1月份市场风格为防御,五维行业比较框架打分靠前的行业分别为非银金融、电子、有色金属、电力设备、汽车、交通运输等。两种风格假设下,得分靠前行业具有一定的相似性。

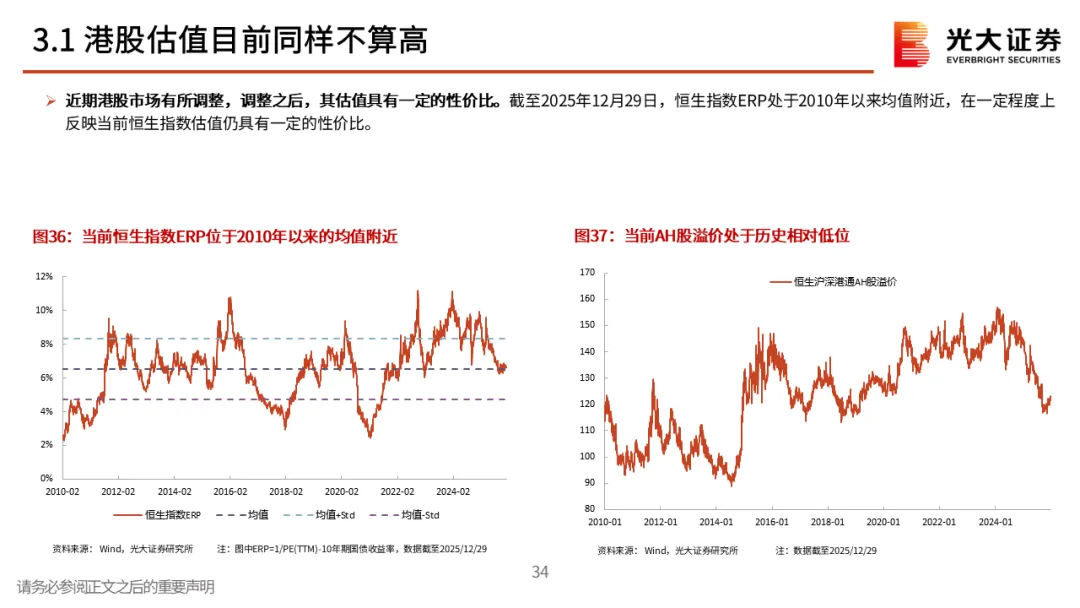

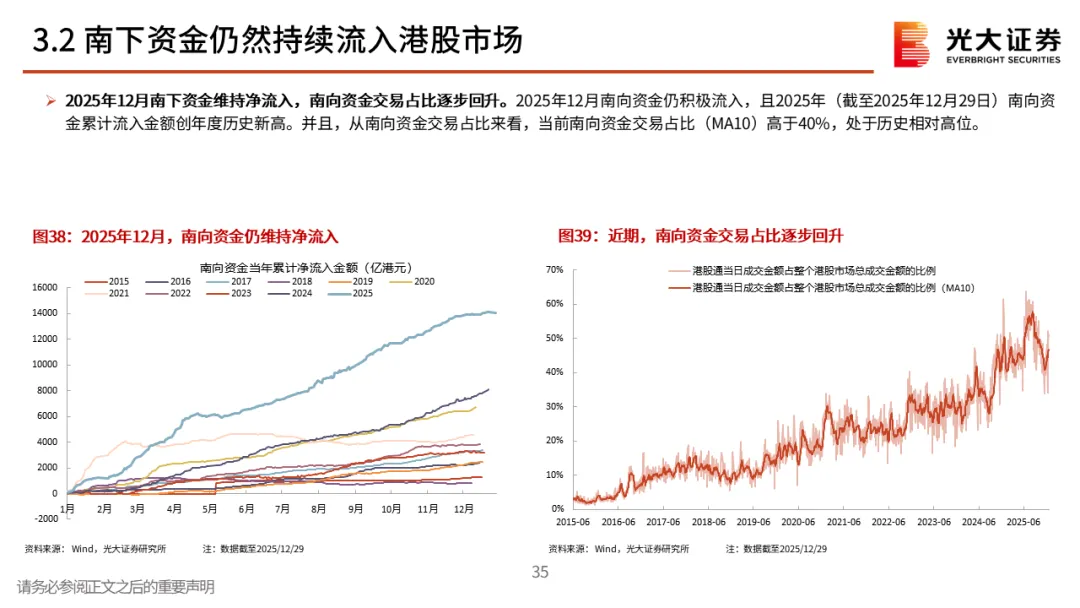

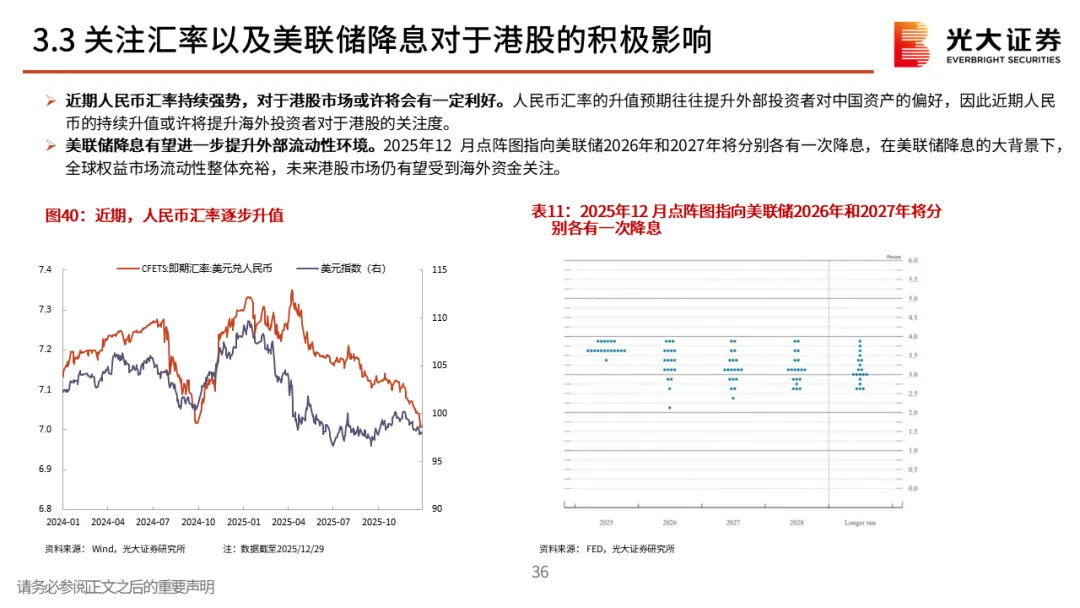

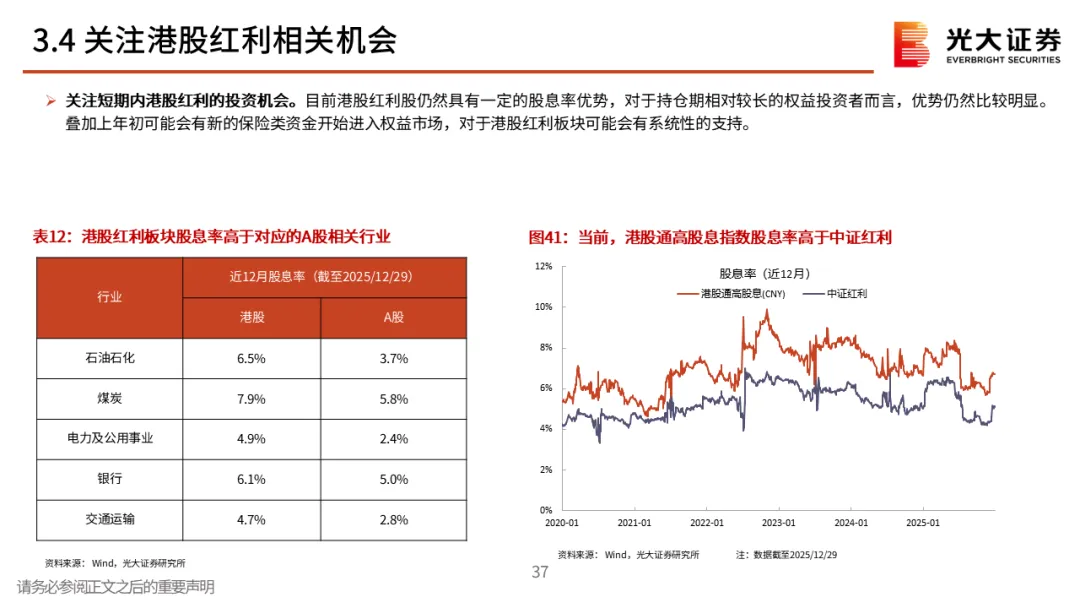

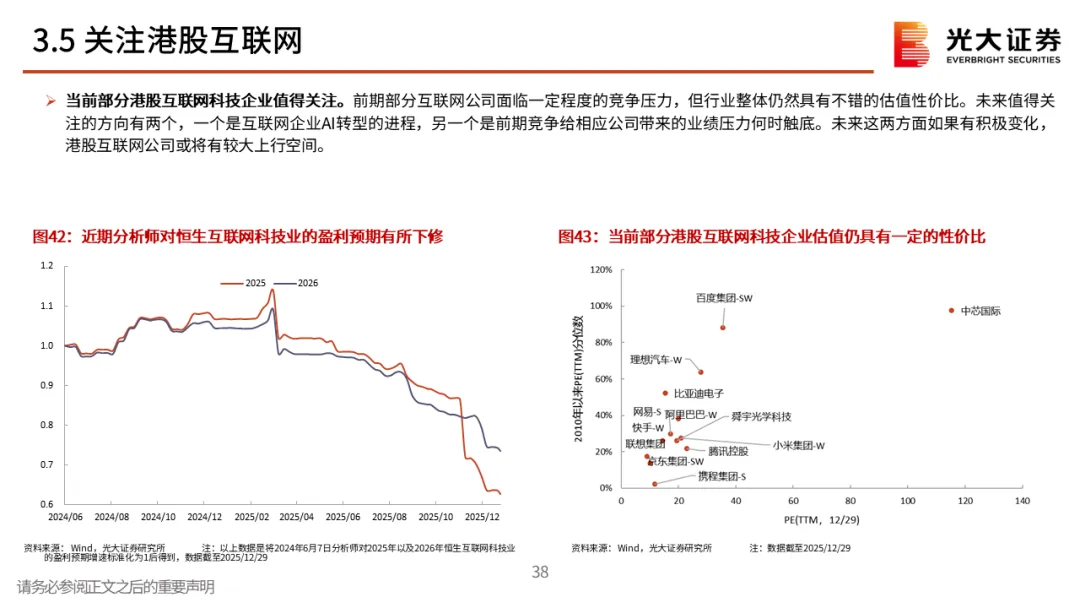

港股市场:关注红利和互联网。目前港股市场仍然有不错的配置性价比,近期人民币汇率持续强势,对于港股市场或许将会有一定利好,同时美联储降息有望进一步提升外部流动性环境。关注短期内港股红利的投资机会。目前港股红利股仍然具有一定的股息率优势,对于持仓期相对较长的权益投资者而言,优势仍然比较明显。当前部分港股互联网科技企业值得关注,重点关注以下两个方向,一个是互联网企业AI转型的进程,另一个是前期竞争给相应公司带来的业绩压力何时触底。

风险提示:历史规律失效;中美关系波动压制市场风险偏好;政策落地进度不及预期;市场情绪显著回落。

张宇生 首席策略分析师

SAC编号:S0930521030001

邮箱:zhangys@ebscn.com

范 勇 A股策略研究员 SAC编号:S0930525100001

邮箱:fyong@ebscn.com

王国兴 A股策略研究员

SAC编号:S0930524070013

邮箱:wangguoxing@ebscn.com

郭 磊 A股策略研究员

SAC编号:S0930524060002

邮箱:guolei66@ebscn.com

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)策略研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所策略研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。