快来扫码加入【慧眼禅心的修炼】星球吧!

🪐 里面不仅有宝藏PDF源文件,还能和一群志同道合的小伙伴一起成长~

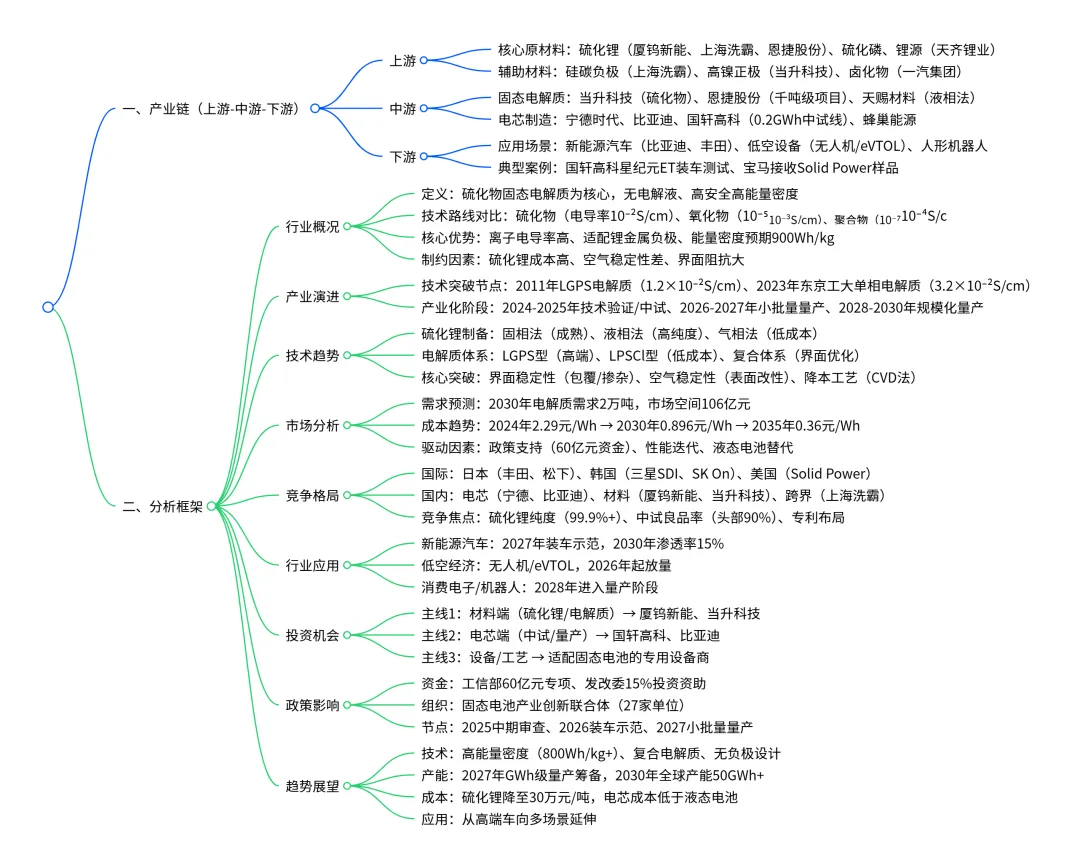

硫化物固态电池行业深度研究报告

硫化物固态电池行业深度研究摘要报告

一、核心概述

硫化物固态电池以硫化物固态电解质为核心,凭借室温离子电导率(达 量级,接近液态电解液)、高能量密度(预期最高900Wh/kg)、高安全性(无漏液爆炸风险)等优势,成为全固态电池的主流技术路线。其核心原材料为硫化锂,制备工艺涵盖固相、液相、气相三大路径,当前行业处于“技术验证向规模化生产过渡”的关键期。全球头部车企与电池厂商加速布局,国内政策密集支持(60亿元研发资金+产业创新联合体),2027年将迎来小批量量产窗口期,未来十年市场空间有望突破百亿,降本与界面稳定性优化是核心突破方向。

量级,接近液态电解液)、高能量密度(预期最高900Wh/kg)、高安全性(无漏液爆炸风险)等优势,成为全固态电池的主流技术路线。其核心原材料为硫化锂,制备工艺涵盖固相、液相、气相三大路径,当前行业处于“技术验证向规模化生产过渡”的关键期。全球头部车企与电池厂商加速布局,国内政策密集支持(60亿元研发资金+产业创新联合体),2027年将迎来小批量量产窗口期,未来十年市场空间有望突破百亿,降本与界面稳定性优化是核心突破方向。

二、行业分析与投资机会(A维度)

(一)市场空间:百亿赛道开启,规模化降本驱动增长

1需求规模预测:2024年硫化物固态电解质需求约50吨,2030年将达2万吨,CAGR超100%;对应市场空间从2024年0.4亿元增至2030年106亿元。

1成本下降路径:当前电芯BOM成本约2.29元/Wh,2030年(中期)预计降至0.896元/Wh,2035年(远期)有望跌破0.4元/Wh,核心驱动硫化锂成本从当前高价降至30万元/吨以内。

1应用场景扩容:初期聚焦高端新能源汽车(2027年装车示范)、无人机/低空飞行设备,中期拓展至3C消费电子、人形机器人,远期覆盖储能领域。

(二)竞争格局:全球群雄逐鹿,国内企业赶超

1国际竞争:日本(丰田、松下)专利领先(丰田超1000项),聚焦2027-2028年量产;韩国(三星SDI、SK On)瞄准高能量密度(三星900Wh/L),2027年量产;美国(Solid Power)已向宝马交付样品,2026年量产。

1国内竞争:头部电池厂商(宁德时代、比亚迪)主导技术路线,2027年小批量量产;材料企业(厦钨新能、当升科技)突破核心材料,实现样品/吨级供货;跨界企业(上海洗霸)通过收购快速切入硫化锂赛道。

1竞争焦点:硫化锂提纯工艺(纯度需达99.9%以上)、电解质界面稳定性、中试线良品率(当前头部企业达90%)。

(三)驱动因素:政策、技术、需求三重共振

1政策支持:国内投入60亿元研发资金,组建27家单位参与的产业创新联合体,目标2026年装车示范(能量密度400Wh/kg)、2027年小规模量产;发改委给予15%投资资助,工信部中期审查保障进度。

1性能迭代:相较液态锂电池(能量密度250Wh/kg),硫化物固态电池能量密度提升60%-260%,循环寿命超1000次,200℃高温不起火,适配AI、低空经济等新兴场景的高功率需求。

1替代红利:新能源汽车向“高安全、长续航”升级,传统液态电池逼近性能天花板,硫化物固态电池成为最优替代方案,预计2030年在高端新能源车渗透率达15%。

(四)投资逻辑:聚焦三大核心主线

1材料端龙头:掌握硫化锂低成本制备工艺(如厦钨新能CVD法、上海洗霸吨级产线),或实现电解质吨级供货(当升科技、恩捷股份)。

1电芯端先锋:率先落地中试线(国轩高科0.2GWh中试线,良品率90%),绑定头部车企(比亚迪、一汽集团2027年装车)。

1设备/工艺服务商:适配硫化物电池的干法成型、界面改性等专用设备供应商,受益于中试线建设潮(2025H2-2026H1为设备落地高峰)。

三、技术与产业链深度(B维度)

(一)技术路径:硫化锂制备为核心,界面优化破瓶颈

1核心材料制备工艺(硫化锂):

工艺路线 | 代表企业 | 优势 | 劣势 | 关键指标 |

固相法(碳热还原/球磨) | 恩捷股份、华盛锂电 | 技术成熟、工艺简单 | 能耗高、纯度偏低 | 恩捷股份百吨级中试线稳定运行 |

液相法(复分解/直接液相) | 天赐材料、华盛锂电 | 提纯简单、纯度高(99.9%+) | 批次稳定性差 | 天赐材料2025年建中试线 |

气相法(CVD) | 厦钨新能 | 产品均匀度高、降本空间大 | 技术难度大 | 小试/中试结果优异,突破传统痛点 |

1电解质体系分类:

1LGPS型:离子电导率最高(1.2×10⁻²S/cm),电化学窗口宽(5V),成本高(适配高端场景)。

1LPSCl型:成本优势显著,离子电导率10⁻²~10⁻³S/cm,空气稳定性差(适配低端场景)。

1玻璃/玻璃陶瓷态:离子电导率10⁻³~10⁻⁴S/cm,工艺简单但性能一般。

1核心技术难点与突破:

1界面稳定性:通过正极包覆、电解质掺杂、人工SEI膜制备解决,一汽集团实现正极侧80%硫化物+20%卤化物复合方案。

1空气稳定性:采用表面改性构建保护层,中科大开发氧硫化磷锂替代材料,避免水解产生H₂S。

1机械稳定性:用氧阴离子取代硫元素,提升电解质韧性。

(二)产业链全景:上游材料为核心,中游制造迎扩产

产业链环节 | 核心产品 | 关键企业 | 技术/产能进展 |

上游原材料 | 硫化锂、硫化磷、锂源 | 厦钨新能、上海洗霸、恩捷股份 | 上海洗霸百吨级产线试产,2026年推干吨级项目 |

上游原材料 | 硅碳负极、高镍正极 | 上海洗霸、当升科技 | 当升科技硫化物正极吨级出货,上海洗霸500吨硅碳负极产线调试 |

中游核心部件 | 硫化物固态电解质 | 当升科技、恩捷股份、天赐材料 | 当升科技硫化物电解质小试线建成,恩捷股份千吨级电解质项目推进 |

中游电芯制造 | 全固态电芯 | 宁德时代、比亚迪、国轩高科 | 国轩高科70Ah电芯能量密度350Wh/kg,比亚迪60Ah电芯达400Wh/kg |

下游应用 | 新能源汽车 | 比亚迪、一汽、宝马、丰田 | 比亚迪2027年小批量装车,丰田2027-2028年量产 |

下游应用 | 低空设备/机器人 | 当升科技客户(无人机/eVTOL) | 已实现样品供货,2026年起放量 |

(三)典型案例拆解

1国轩高科:

1技术进展:发布70Ah硫化物全固态电池,能量密度350Wh/kg,循环寿命超1000次。

1产能布局:首条0.2GWh中试线建成,良品率90%,搭载星纪元ET开启装车测试。

1时间节点:2025年小试完毕,2026年中试优化,2027年示范运营。

1当升科技:

1材料突破:硫化物正极吨级出货,导入清陶、卫蓝、赣锋锂电等客户;硫化物电解质实现吨级稳定制备。

1产能规划:攀枝花二期8万吨铁锂产线2025H2投产,配套固态电池材料供应。

1上海洗霸:

1切入路径:以1.1亿元收购有研稀土硫化锂业务(吨级产线+专利),打通电解质-硫化锂链条。

1产能目标:2025年百吨级扩产,2026年干吨级项目落地,同步推进500吨硅碳负极产线。

四、政策与趋势展望

(一)政策支持:多维度保障产业化进程

1资金扶持:工信部60亿元重大研发专项,分7大项目(硫化物3项、聚合物3项、凝聚态1项),单个项目资助8亿元。

1组织保障:2023年成立固态电池产业创新联合体(中国汽研牵头,27家单位参与),目标2026年装车示范。

1考核节点:2025年底工信部中期审查,2027年每个项目完成1000辆装车示范。

(二)未来趋势

1技术端:800Wh/kg以上高能量密度成为研发目标,硫化物-卤化物复合电解质、无负极设计逐步落地;

1产能端:2025H2-2026H1中试线密集落地,2027年进入GWh级量产筹备,2030年全球产能有望突破50GWh;

1成本端:硫化锂制备成本从当前高价降至30万元/吨以内,推动电芯成本低于液态锂电池;

1应用端:从高端新能源汽车向低空经济、人形机器人、特种储能延伸,场景持续扩容。

五、核心公司梳理

公司名称 | 核心业务 | 技术路线/进展 | 关键数据 |

厦钨新能 | 硫化锂(CVD法)、固态正极材料 | 气相法硫化锂工艺突破,硫化物正极样品验证 | 2025H1研发投入2.43亿元(占比3.23%),氧化物电解质吨级生产 |

上海洗霸 | 硫化锂、硅碳负极 | 收购有研稀土硫化锂资产,百吨级产线试产 | 2025Q1交付13批次固态电解质,2026年推干吨级硫化锂项目 |

当升科技 | 硫化物正极、固态电解质 | 硫化物正极吨级出货,硫化物电解质小试线建成 | 2025H1三元材料收入26.96亿元,海外大客户(LGES、SKOn)长期供货 |

恩捷股份 | 硫化锂、硫化物电解质 | 碳热固相法,百吨级硫化锂中试线+千吨级电解质项目 | 2025H1膜类业务收入50.9亿元,固态业务送样验证 |

国轩高科 | 全固态电芯 | 硫化物体系,70Ah电芯能量密度350Wh/kg | 0.2GWh中试线良品率90%,搭载星纪元ET测试 |

比亚迪 | 全固态电芯 | 硫化物体系,60Ah电芯能量密度400Wh/kg | 2024年中试下线,2027年小批量量产 |

硫化物固态电池行业深度研究脑图