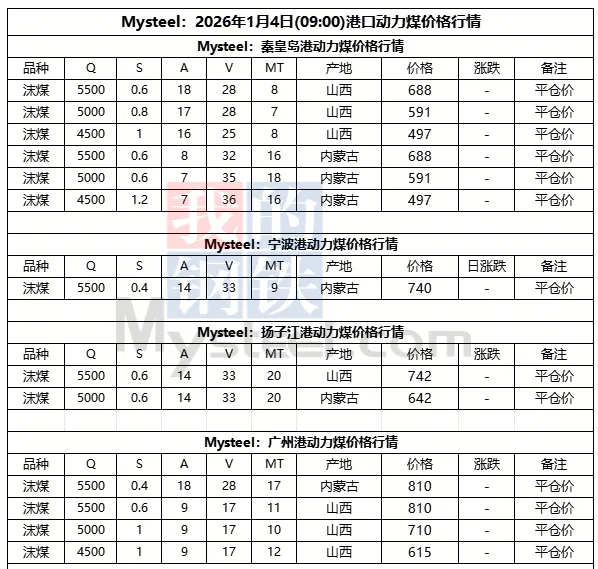

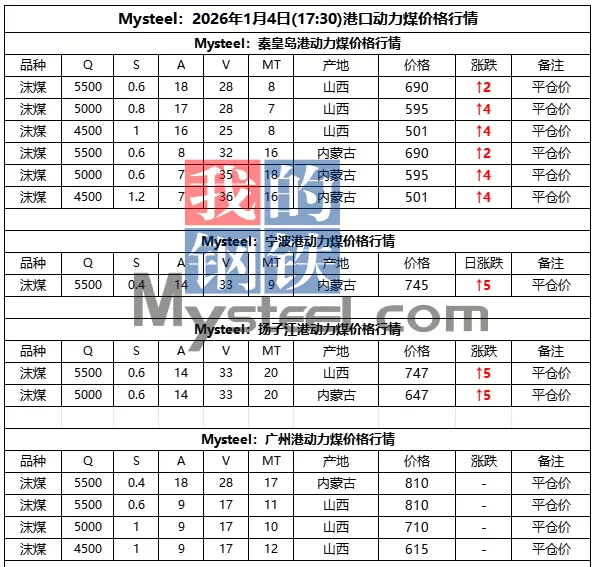

4日港口市场动力煤暂稳运行。假期期间大集团外购价更新上调3-10元/吨,港口库存有所减少。现阶段终端在长协煤支撑下对市场煤采购需求有限,下游询货以刚需为主,报询盘差距持续存在,整体交投氛围一般,市场参与者多持谨慎观望态度。后市需持续关注港口去库速度和实际成交情况。

下游方面,近日,全国多地气温陆续走低,民用电需求有所提升,冬季供暖需求推升电厂日耗,电煤消耗加快释放刚需,部分终端用户的采购积极性有所上升,目前电厂库存仍保持在偏高水平,补库压力并不大,终端观望情绪依然,大多暂缓采购计划,市场活跃度偏低。后续,随着冷空气进一步来袭,电厂煤耗预计会进一步增加。

4日进口市场动力煤价格暂稳运行。国际市场方面,印尼低卡煤报价稳中偏强,现Q3800巴拿马船FOB报价48.5-49美元/吨及以上,由于印尼出口关税具体执行情况待定,叠加供应减量预期下进口贸易商实际操作较为谨慎,低价货盘难寻,市场实际成交较少。澳煤方面,在国内煤价企稳反弹带动下,对澳煤需求表现稍有好转,矿山报价小幅上探,现Q5500大船FOB报价71-72美元/吨。国内市场方面,沿海电厂继续释放2月进口煤采购需求,个别电厂已招至3月初,据悉今日华南区域某电厂Q3800投标价429元/吨,价格表现较为坚挺,但目前来看电厂对价格接受度仍较有限,且在陆续低价刚需拿货下库存处安全水平以上,采购迫切性不强,或将延续少量多次采购策略。预计短期内进口煤价将以稳为主,后续需重点关注终端实际采购及寒潮影响范围。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?