中国酒类行业正经历着前所未有的深度调整期。

根据最新数据,2024 年全国酒类市场规模达到11,442 亿元,同比增长约 2.3%,增速较 2023 年放缓 1.5 个百分点。这种增速放缓反映出行业正从高速增长阶段进入成熟调整期。

一、行业发展现状与格局演变

从产量角度看,2024 年全国规模以上白酒企业产量为 414.47 万千升,同比下降 1.80%。产量的下降并非简单的需求萎缩,而是行业主动进行供给侧改革的结果。在 "去产能、去库存" 的大背景下,落后产能正在加速出清,行业集中度持续提升。

行业集中度达到历史新高。根据中国酒业协会数据,2025 年上半年规上白酒企业数量为 887 家,较 2024 年底减少 102 家,亏损比例达到 36.1%,创历史新高。与此同时,行业 CR6(前六大企业市场份额)已由 2014 年的 55% 提升至 2024 年的 86%。这种 "强者恒强" 的马太效应在 2024 年表现得尤为明显,头部 6 家酒企营收和净利润占比分别达到 85.1% 和 92.95%。

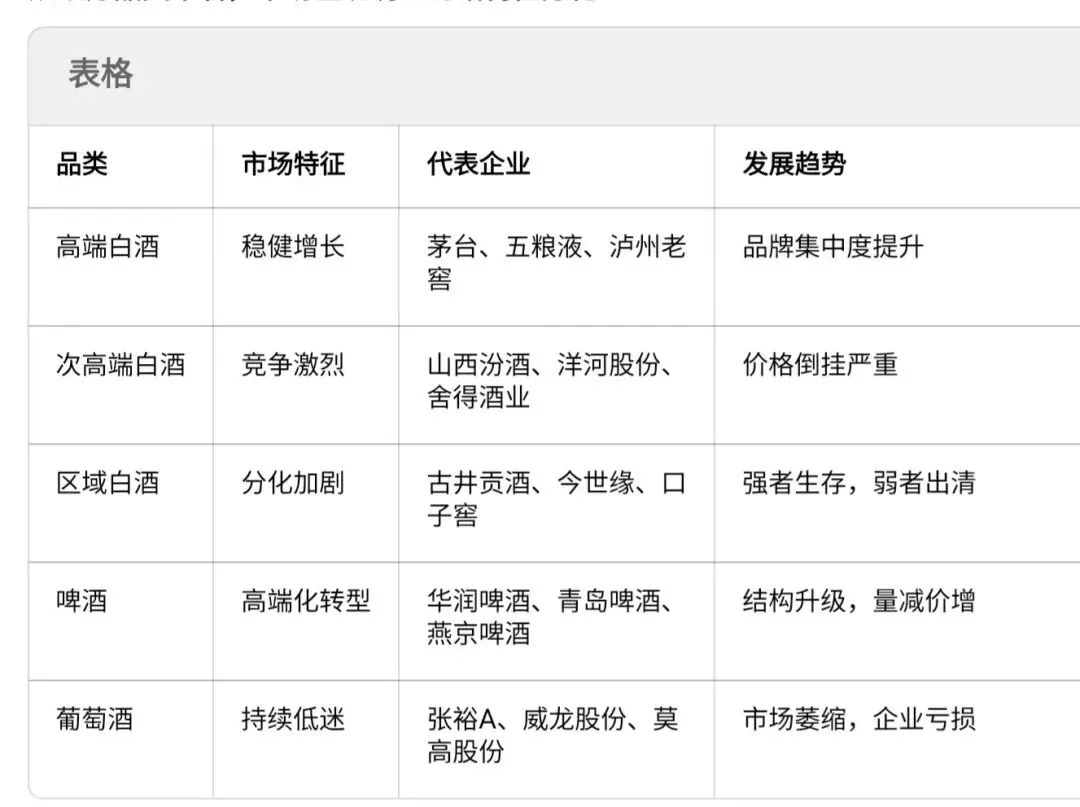

从细分品类来看,市场呈现明显的结构性分化:

二、白酒行业:分化加剧下的结构性机会

白酒作为酒类行业的绝对主力,其发展状况直接决定了酒 ETF 的投资价值。2024 年,白酒行业呈现出 "总量承压、结构优化" 的鲜明特征。

头部企业表现稳健,中小企业生存艰难。2024 年 20 家 A 股白酒上市公司合计实现营收 4422.27 亿元,同比增长 2.28%;净利润 1666.31 亿元,同比增长 4.32%。但这种整体增长主要由头部企业贡献:贵州茅台继续领跑行业,2024 年实现营收 1741.44 亿元,同比增长 15.66%,净利润 862.28 亿元,同比增长 15.38%,净利润占整个行业的 52%;五粮液紧随其后,营收 891.75 亿元,净利润 318.53 亿元,虽然增速有所放缓,但仍保持正增长。

相比之下,中小企业的处境可谓雪上加霜:2024 年有 6 家白酒企业营收下降,8 家企业净利润下降,金种子酒、海南椰岛等企业甚至出现巨额亏损。区域酒企如口子窖净利润暴跌 92.55%,老白干酒营收下降 47.55%,净利润下降 68.48%。

价格倒挂成为行业最大痛点。2025 年,"价格倒挂" 成为中国酒业最棘手的难题。根据中国酒业协会《2025 中国白酒市场中期研究报告》,行业平均存货周转天数高达900 天,同比增加 10%,约 60% 的企业面临价格倒挂,其中 800-1500 元价格带的倒挂情况最为严重。

最具标志性的事件是飞天茅台价格跌破 1499 元官方指导价。2025 年 12 月,53 度 500ml 飞天茅台散瓶批发价跌至 1485 元 / 瓶,这是自 2013 年以来首次跌破官方指导价,半年跌幅超过 28%。价格倒挂的背后是严重的库存压力,2024 年 A 股 20 家白酒上市公司存货总额高达 1683.89 亿元,同比增加近 200 亿元。

次高端白酒面临最严峻挑战。在所有价格带中,800-1500 元的次高端价格带受冲击最为严重。这一价格带原本是商务消费的主力区间,但在禁酒令等政策冲击下,需求急剧萎缩。同时,这一价格带的竞争也最为激烈,各品牌之间的差异化不大,价格战此起彼伏。

山西汾酒是少数在次高端市场取得成功的企业,2024 年营收 360.11 亿元,同比增长 12.79%;净利润 122.43 亿元,同比增长 17.29%。其成功主要得益于产品结构优化和全国化布局的推进。

而洋河股份则成为次高端市场困境的典型代表,2024 年营收 288.76 亿元,同比下降 3.8%;2025 年一季度更是出现断崖式下跌,营收同比下降 31.92%,净利润下降 39.93%。

三、啤酒与葡萄酒:高端化转型与市场萎缩

除白酒外,酒 ETF(521690) 还包含了啤酒、葡萄酒等其他酒类企业,虽然权重不高,但对组合的风险收益特征有一定影响。

啤酒行业:高端化转型成效显著。啤酒行业呈现出明显的 "量减价增" 特征。2024 年,华润啤酒实现营收 364.86 亿元,虽然销量同比下降 2.5%,但高档及以上啤酒销量增长超过 9%,毛利率提升至 42.6%,创近五年新高。青岛啤酒、燕京啤酒等企业也在加速产品结构升级,通过推出精酿、纯生等高端产品提升盈利能力。

从投资角度看,啤酒企业的优势在于:

一是,抗周期性较强,作为大众消费品,需求相对稳定;

二是,高端化空间大,目前中国啤酒的高端化率仍低于发达国家水平;

三是,竞争格局相对稳定,主要由华润、青岛、燕京、百威等几家企业主导。

葡萄酒行业:持续低迷,前景黯淡。

与白酒和啤酒的结构性机会不同,葡萄酒行业整体处于萎缩状态。2025 年上半年,A 股 5 家葡萄酒上市公司中仅张裕 A 和中信尼雅维持盈利,ST 通葡、威龙股份、莫高股份均处于亏损状态。莫高股份 2025 年半年报显示,营收仅 1.21 亿元,同比下降 25.1%,亏损扩大至 3186 万元。

葡萄酒行业的困境主要源于:

一是,消费习惯差异,葡萄酒在中国始终未能成为主流消费酒种;

二是,进口酒冲击,随着关税降低和消费升级,进口葡萄酒份额不断提升;

三是,品牌力不足,国产葡萄酒缺乏像白酒茅台、啤酒青岛这样的强势品牌。

从酒 ETF 的角度看,葡萄酒企业的低权重(合计不足 5%)对整体组合的影响有限,但也反映出该 ETF 在行业配置上的均衡性考虑。

四、 政策环境:禁酒令与消费税改革的双重影响

2025 年,白酒行业面临的政策环境发生了重大变化,主要体现在禁酒令升级和消费税改革两个方面。

禁酒令升级:史上最严,影响深远。2025 年 5 月 18 日,中共中央、国务院印发新修订的《党政机关厉行节约反对浪费条例》,被称为 "史上最严禁酒令"。与以往 "限制场景、限制金额" 的监管逻辑不同,新规明确规定公务接待 "全面禁酒",禁止所有公务接待提供任何酒类,包括白酒、红酒、啤酒及含酒精饮料。

更严厉的是,新规首次将国有企业、金融机构纳入监管范围,覆盖人群约 8000 万人。部分地方还出台了 "工作日八小时外禁酒"、"三人以上不得聚餐" 等配套细则。政策出台后,资本市场反应剧烈,白酒板块指数跌幅居前,贵州茅台、泸州老窖等头部企业股价均出现超过 2% 的下跌。

不过,从实际影响来看,禁酒令的冲击存在结构性差异。数据显示,茅台政务消费占比已从 2012 年的 30% 以上降至不足 1%,五粮液和泸州老窖的政务渠道占比也不足 5%。这意味着头部企业对政务消费的依赖度已经很低,主要影响集中在次高端品牌和区域酒企。

消费税改革:悬而未决,影响待观察。白酒消费税改革是另一个悬在行业头上的 "达摩克利斯之剑"。根据最新消息,白酒消费税调整方案已经完成并上报国务院,预计 2026 年二季度出台细则。

改革的核心方向是征收环节后移,可能从现行的生产环节(酒企缴纳)后移至批发或零售环节。以飞天茅台为例,若在批发环节征收,单瓶税负将从原 124.64 元增至 159.18 元,增幅约 28%。若按销售额的 20% 征收,预计茅台年消费税支出将增加 45 亿元,直接侵蚀 3 个百分点的税后利润。

消费税改革对行业的影响将是深远的:

一是,增加企业税负,直接影响盈利能力;

二是,推动价格上涨,税负最终将转嫁给消费者;

三是,加速行业集中,中小企业的税负压力更大,可能加速出清;

四是,利好龙头企业,头部企业具有更强的定价权和成本转嫁能力。

值得注意的是,2025 年 12 月 3 日发布的《中华人民共和国消费税法(征求意见稿)》显示,白酒税率维持 20% 加 0.5 元 / 500 克不变,这让市场暂时松了一口气。但征收环节后移的改革方向并未改变,行业仍需为此做好准备。

我们致力于将独立思考的原创、真实、有效的经济、股市分析与判断的文章奉献给您!

点赞、分享让更多人受益!

同时我将解答您在投资交易过程中的疑难问题,请私信给我。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?