【扫上图二维码或点击下方小程序,加入星球即可获取所有资料】2025年能源金属行业在经历了深度磨底后,三大核心品种的行业格局已经出现明显好转,集体步入上行通道。锂盐价格在江西青海矿证不合规问题发酵以及头部云母矿复产不及预期的推动下快速反弹,同时刚果金通过配额制强力压缩钴供给,印尼则通过全产业链监管托底镍价,这种资源国联合挺价的动向正在影响投资决策。

本次梳理围绕锂、钴、镍三个细分品种展开,统计了2026年至2028年的最新供需数据,列举了藏格、中矿、永兴、华友、力勤等重点公司的业务动向与项目进展,旨在通过硬核数据拆解行业反转的因果关系。

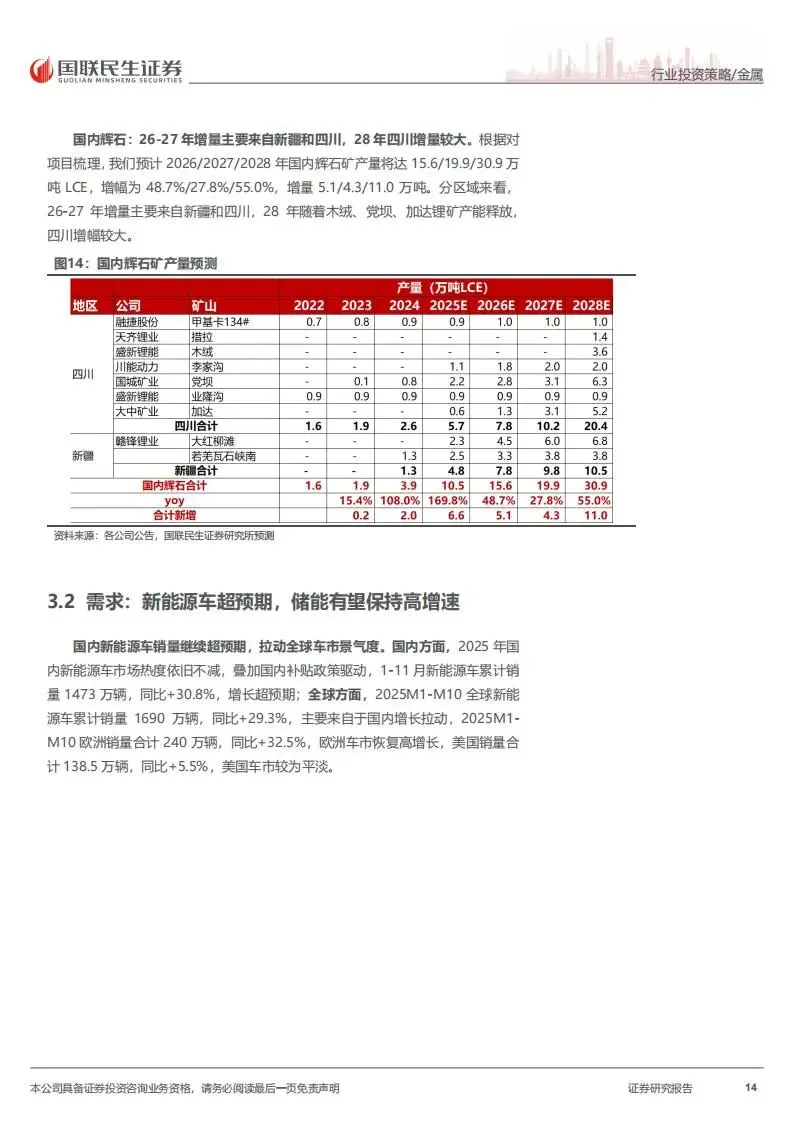

一、锂

锂盐市场正在经历从过剩向反转的过渡,2026年被视为供给增量的拐点。统计显示,随着2021年至2023年高价格催生的投产高峰期结束,全球锂供给增速将从2026年的26%一路下滑至2028年的13%。预计2026年全球锂供给为215.9万吨LCE,而需求端在储能业务的强力拉动下将达到205.6万吨。这意味着行业过剩量正在边际收窄,到2027年全球锂市场可能出现1.1万吨的缺口,正式迎来供需平衡的反转。

这种变化的背后是需求结构发生的位移,储能已经接力新能源车成为拉动需求的第二增长引擎。2025年前11个月,国内储能电芯产量达到466.9GWh,同比增长52.6%,储能中标容量更是暴增161.2%。预计2026年至2028年,储能出货增速将维持在60%、40%和30%的高位,对应锂需求分别达到60.5万吨、84.6万吨和110.0万吨。这种高增长在很大程度上对冲了新能源车增速放缓的影响,使得全球锂总需求增速依然能保持在20%左右。

在供给侧,中国正在成为全球第一大锂供应国。2026年中国锂供给占比将继续提升,超越澳大利亚成为全球话语权最强的地区。具体的供应结构中,非洲矿、国内云母矿和国内盐湖是主要增量来源。紫金在刚果金的马诺诺项目、中矿在津巴布韦的Bikita项目以及华友的锂项目扩产,共同构成了非洲矿石供给的主要支撑。而国内方面,宁德、永兴等企业在江西的云母矿,以及紫金、大中在湖南的资源释放,都将在2026年后集中兑现。

二、钴

钴行业的变动则完全由资源国的强力干预引起,行业格局已经发生彻底逆转。刚果金作为全球储量占比55%的第一大供应国,挺价态度极其坚决,从2025年初的暂停出口禁令到9月份正式落地的配额制,其核心目的就是通过限制原料供应掌握定价权。根据配额方案,2026年至2027年刚果金钴出口总量仅为9.7万吨,这一数字相比2024年的产量大幅萎缩了56%。

这种供给侧的剧烈收缩直接导致了原料短缺的明确化,预计2026年和2027年全球钴行业将分别短缺3.5万吨和2.9万吨。目前国内库存正在加速消化,6月以后国内从刚果金进口的钴原料已经出现断崖式下跌,11月进口量同比下降超过90%。随着原料到港量持续走低,国内市场正面临原料最紧张的时刻,这种紧缺状态预计将促使钴价中枢稳步上移。

需求端的支撑同样超预期,尤其是消费电子领域的回暖。AI技术在手机和智能穿戴设备上的渗透,使得钴酸锂产量出现显著增长。2025年前11个月国内钴酸锂产量达到11.2万吨,同比增速高达38.6%。虽然三元电池在动力端的份额受到一定挤压,但三元材料因其能量密度优势,装机占比基本稳定在19%上下,未来下行空间有限。在消费电子爆发和三元装机企稳的共同作用下,钴的需求基础依然稳固。

三、镍

镍行业的动向则紧紧围绕印尼的资源民族主义展开。印尼政府近年来推出了一系列旨在加强供给端控制的措施,包括SIMBARA全产业链监管、外汇强制结算以及重新定价公式。最核心的变化在于印尼已经停止批准新的火法产能,仅允许湿法产能建设,以此保障高品位镍矿资源的合理消耗。2026年印尼镍矿配额存在明显的减量预期,这为长期处于底部的镍价提供了坚实的成本支撑。

目前镍市场的定价体系正经历从二元定价向单一定价的回归。过去由于镍铁和中间品对纯镍替代明显,纯镍价格与高冰镍、湿法中间品价格严重背离。但随着纯镍产量的释放,这种定价隔阂正在消失,镍价开始回归镍元素的整体供需层面。虽然全球原生镍供应在2025年仍有约370万吨,同比增加9.22%,但受制于矿端配额偏紧和成本线支撑,镍价下跌空间已被封死。

湿法中间品和高冰镍项目的投产节奏也是市场的关注重点。力勤、华友、格林美等龙头企业在印尼的湿法项目大多已进入达产期,这部分产出的MHP和高冰镍已经成为硫酸镍的主要原料,精炼镍在硫酸镍中的用量已降至冰点。未来镍市场的胜负手在于成本管控,拥有印尼本土镍矿资源保障的企业将具备极强的竞争优势。

四、重点标的业务逻辑解析

在具体的公司层面,成本优势和量增弹性是选股的核心。藏格通过藏青基金持有麻米措矿业股权,规划了10万吨碳酸锂产能,其盐湖提锂的成本优势在行业出清过程中显得尤为突出。同时藏格在铜和钾肥业务上的稳健表现也为其提供了较强的抗风险能力。中矿则通过收购Bikita矿山实现了锂矿100%自给,目前已形成6.6万吨一体化锂盐产能,其降本工作持续推进,电力成本优化效果已经显现。

永兴作为云母提锂龙头,其化山矿的增储和证载能力提升已经完成,选矿产能正从300万吨向900万吨迈进,这种采选冶一体化的布局使其在低锂价环境下依然保持盈利。盐湖作为国内钾肥和锂盐的领头羊,其提锂生产成本仅为3.6万元每吨,位于行业成本曲线的最左侧,且4万吨基础锂盐项目正在建设,积极融入国家盐湖战略。

华友在镍、钴、锂三端的资源布局最为完善,已经建立起从矿山到前驱体再到深加工的闭环。其在印尼的华飞项目达产后,镍冶炼产能合计已达18万吨,深度受益于能源金属的价格反转周期。力勤则通过与印尼矿方深度绑定,锁定了20年的低价镍矿供应,其28万吨的火法镍产能弹性巨大,且湿法产能完全受益于钴价的上涨。

五、行业领军公司名单

锂板块标的:藏格、中矿、永兴、盐湖、雅化、盛新、赣锋、天齐、大中、国城。

镍钴板块重点关注:力勤、华友、新鑫。

以上,仅供参考。

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

点击“阅读原文”,下载所有资料