自从去年干完鸡蛋之后,有一段时间没关注了。恰逢纸浆无所事事,抽点闲暇时间琢磨一把鸡蛋。因此在大的矛盾上,似乎又来到了这个熟悉的节点。就是历次的旺季需求预期和过剩产能的博弈。去年的清明、中秋、国庆,家人们屡屡满心欢喜的等待一波硬需求狂潮,但每次抄底后就马上迎来一波历史级崩锅。目前散户持仓平均成本大概3022元,盘面维持在3060左右。鸡蛋有着属于自己的节奏,基本上无论整体商品情绪好坏,还是宏观闹腾出了多大的动静,始终保持自我。供给上有着典型的周期性特征,需求上季节性规律明显。一个是在产蛋鸡的高存栏量,这是由过去的补栏积极性决定的,补栏积极是因为过去赚大发了。2021-2024年期间,鸡蛋行业持续盈利,利润水平较高。2021年利润约0.60元/斤,2022年达0.82元/斤,2023年为0.65元/斤,2024年利润同比增长133.8%,达到1.52元/斤。一个是盈亏平衡点,这个决定了养殖户的补栏和淘汰节奏。按照以往的周期规律理解,2021-2023年的三年盈利周期过后,24年应该开始进入熊市周期和产能出清阶段。但是玉米和豆粕价格在24年下半年一路崩塌,双双逼近近五年历史低点,让养殖成本大幅下降,养殖利润在24年达到了峰值。养殖户和规模厂那时候情绪非常好,2024年全国鸡苗补栏量同比增幅达6.14%,为近五年高点。过去一年是历史级别的高存栏,那时候鸡都快赶上人多了,老母鸡和年轻母鸡日均蛋产量大致在16万吨至18万吨区间波动,按照单枚平均克重50g换算一下,大概每天得有34亿个蛋!合计全国人民共同努力一天吃仨蛋才能维持平衡。想想我每天吃三个鸡蛋刚刚够用,也算为鸡蛋多头们做微弱贡献了。长周期主要看补栏:如果持续亏损较长,养殖端的产能逐渐出清,一直到养殖利润完全修复,往往会重新补栏,但是鸡苗到产蛋鸡大概需要4个月左右时间。这段时间内往往会伴随老鸡被迫淘汰和新增在产蛋鸡不足的情况,所以供给的弹性是十分有限的,而季节性的需求和利润转好预期下的备库会不断助长养殖利润。养殖利润疯狂增长一段时间之后,由于前期大量的积极补栏,又会导致整体补栏规模过剩,老鸡也因为养殖利润高而一直延迟淘汰,加上刚成长起来的鸡起码在480日龄之前一直具备产蛋率的性价比。所以这个阶段的所以在产蛋鸡存栏量将极高,正如2025年的情况。短周期看换羽和淘汰:产量上来之后,价格不断下降,养殖利润开始向着盈亏平衡点移动。这时候无论是补栏还是不补,都已经无法影响到短期行情。而是看养殖端是否开始淘汰老鸡,这时候养殖户就会衡量淘汰鸡的价格以及继续生产回报率的性价比。【换羽就是一种替代淘汰的技术手段,暂时让鸡停止生产,合适的时候也可以恢复生产】如果是“淘汰鸡价格不算太低+生产深度亏损”,则淘汰速度加快一些;如果“淘汰鸡价格很低+生产轻度亏损”,则延迟淘汰情况又会出现。还需要关注的一点是,产能的淘汰要比扩产更漫长,主要原因有三:其一,蛋鸡的产蛋周期较长,一般从开产到产蛋率显著下降需约12-18个月。当产蛋率低于70%或蛋质量下降时,才考虑淘汰。但实际操作中,养殖户为最大化利用鸡群产蛋能力,会尽量延长产蛋期,导致淘汰时间推迟。

其二,蛋鸡养殖前期投入较大,包括鸡舍建设、设备购置、鸡苗采购等。一旦停止养殖,这些投入难以收回,形成沉没成本。因此,即使面临亏损,养殖户也会选择继续维持养殖,以摊薄固定成本。

其三,蛋鸡养殖行业规模化趋势明显,大型养殖企业占比逐渐提高。这些企业具有更强的资金实力和抗风险能力,能够在亏损期维持运营,甚至通过扩张抢占市场份额,这导致产能淘汰速度缓慢。

需求端主要关注的是季节性:

鸡蛋的季节性周期非常清晰。

主要是节假日效应和蛋鸡体质效应。

1-2月通常为价格下跌阶段,春节前一直到腊月,上下游一般都会进行备库,先拉涨一波蛋价。然后春节期间一般以消化库存为主,节后通常需求减少,即便库存不高,也不妨碍蛋价开始低迷。

五一前后也是如此,唯一不同的是气温开始转暖,是最适宜产蛋的季节。

6月南方主要受梅雨季影响,鸡蛋存储条件不佳,养殖者通常会低价抛售,蛋价大概率走低。

7-9月为传统消费旺季,中元节、中秋节、国庆节等节日效应提振,以及学校集中开学等因素影响,是一年当中市场需求最旺盛的时候。同时9月后一般气温开始降低,天气逐渐转凉,产蛋率走高。

进入11月后,更低的气温又适合鸡蛋存贮,所以往往在10-11月既没什么需求,供给和存贮反而更好,这时候的蛋价一般会跌的很低,对应年内低点。

12月左右会迎来年末旺季的最后一次备货推动,价格一般涨至年内次高峰,保持相对平稳至春节前。

二、当前的状态

知道了一个品种的特征,就好去抓取当下行情的矛盾了。

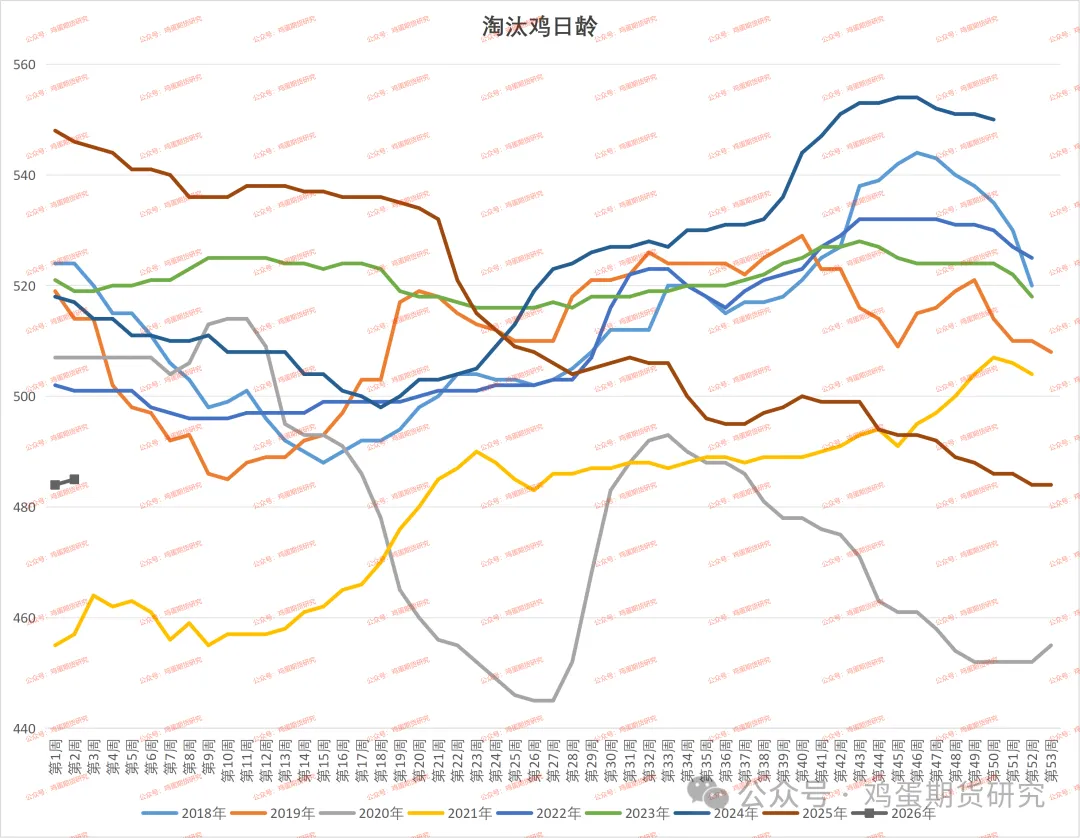

眼下多头认为,淘汰鸡日龄已经下降到484天,尽管年中数次出现换羽和延淘,但随着时间推移,目前老鸡已经淘汰掉了很多(一般500日龄以上)。言下之意是供需矛盾没有那么大了,这是其一。

其二是春节预期存在,现货价格自低位开始补涨。加上今年过年晚,距离过年还有小一个月,所以到目前为止,现货价格已经连续上涨三周。

其三是虽然目前现货补涨,但利润处于刚刚修复的阶段,合计单斤饲料成本大概3块钱,算上其他费用的摊销,现货当前3.3-3.5元附近价格差不多刚好盈亏平衡。这个位置很难被跌破!

以上是为什么多头坚守阵地的主要原因,其中最核心的还是认为这一波的补库并没有结束。因为往年都是到1月底达到高峰,何况今年过年时间更晚。

空头们则认为,不管你节前怎么涨,就算是涨到4块也好,节后必然的结局就是跌!

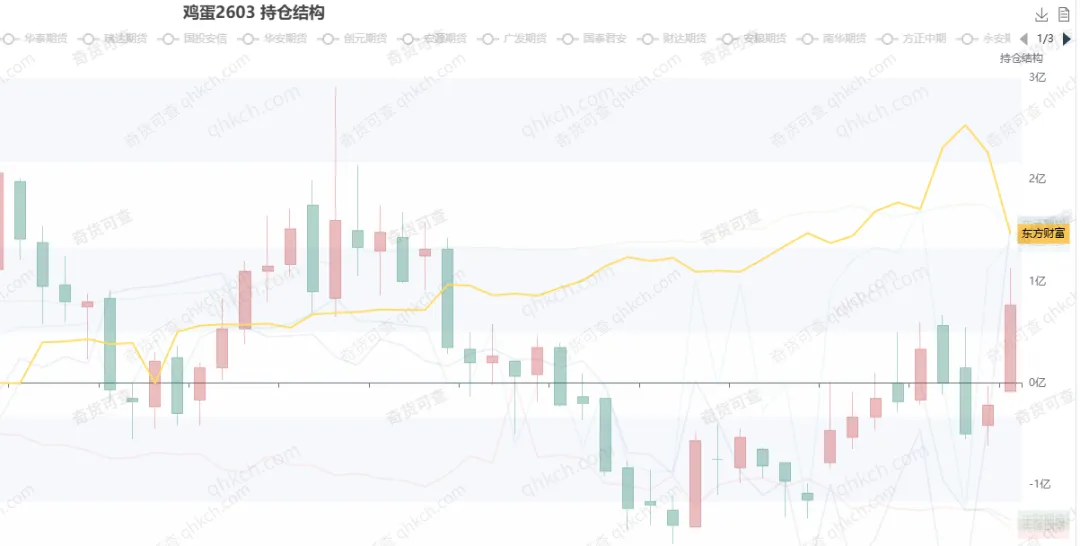

其一是这种季节性规律每年都是如此,节后不可避免的面临需求下滑。并且春节的需求行情没有年中节假日那么的有爆发性和持久性,所以基本最多处于次高点。当前03合约价格大概3100附近,年中高点大概是3200附近,已经很接近。

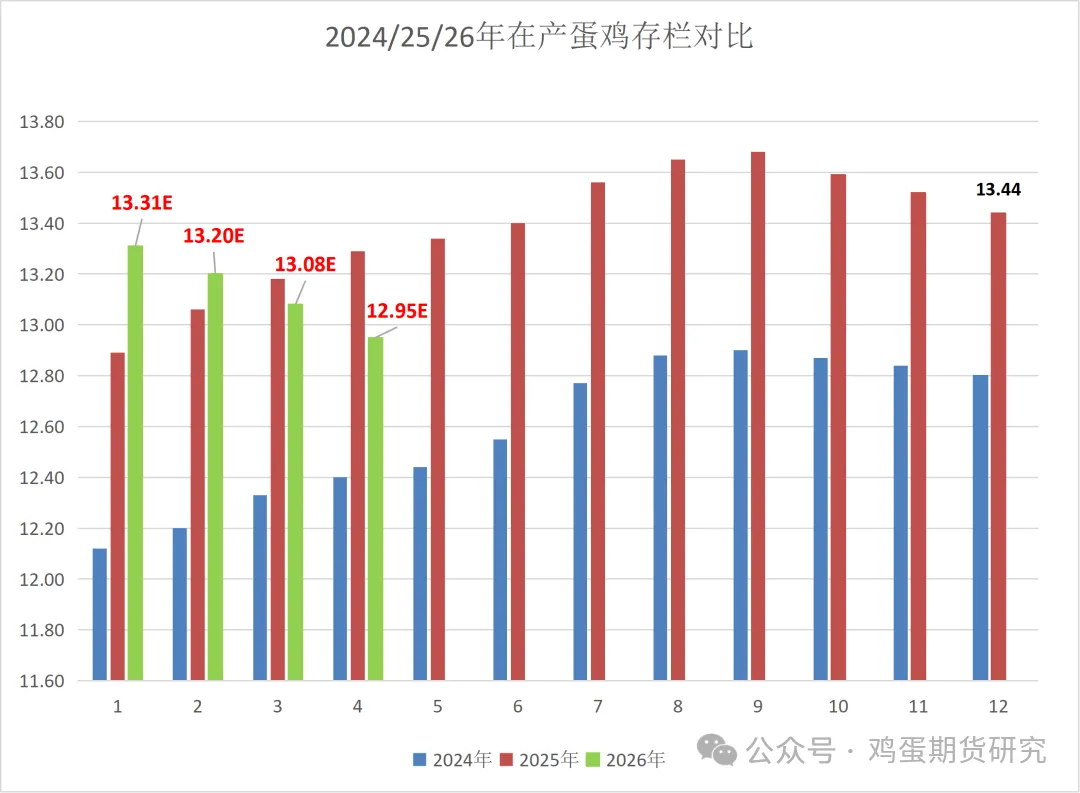

其二是相比较于2020年的产能出清,本轮周期的出清更缓慢。即便已经经历过10个月的亏损,现在的在产蛋鸡存栏量依旧是历史同比高峰,且起码26年上半年都会一直很高。

淘鸡日龄还没有正式下到450日龄

数据引用自公众号《鸡蛋期货研究》

在产蛋鸡存栏预测依旧很高

数据引用自公众号《鸡蛋期货研究》

不要质疑这些年轻貌美的鸡的生产能力!这个年龄段的鸡睡觉的时候都能生几个蛋出来!

以上则是空头的主要观点,短期认为现在价格不会超过年中高点,长期则认为这一轮的产能出清并未结束。相当一部分空头认为会达到2020年的2500点低点位置。

所以,目前的多空双方在3100附近这个位置很纠结,盘面给出的信号也比较符合矛盾,就是震荡。

三、接下来会怎么走?

首先是供需矛盾上,如果单从一方角度考虑,起码在节前没有那么的明显。多头站在需求角度和成本角度上,言之有理,但是空头的观点也是客观事实。

所以最好切入的下手点就是把握好节奏性,时间越长越是对多头不利的。第一是季节性的需求下滑是多空的预期共识,不然年后合约早变成C结构了;第二是产能出清这种东西,很难讲什么时候才算是出清,起码从淘汰速度和存栏量看,还不至于到这个阶段。关于这一点,多头也很难有强烈的一致性。

因此,只有时间暂时性的还对多头有利,但时间只要一长,利空的矛盾就会显现出压力。

距离1月份结束还有两周时间,据悉下游备货基本接近尾声,只要现货价格接近停滞,或者库存开始累库。

基本上就可以认定多头会作鸟兽散,如了空头的愿。

回顾往期:

闲扯淡篇