这是一篇没有广告链接的文章。

昨天深夜,我给一位五年未见的老客户回了电话。他在那头抽完一支烟,说了句:“按你说的,投了。”

放下手机,看着窗外凌晨的城市,我突然觉得,这一轮关于“钱该往哪儿放”的大迁徙,才刚刚开始。

如果你手里也有一笔打算放十年以上的闲钱,这篇文章,建议你读完。

一切的改变,始于今年9月底那份文件的落地——新“国十条”。

很多读者可能没细读这份万字长文。作为从业者,我却读了整整三遍。

里面有一句话让我后背发凉:“严肃整治保险违法违规行为,坚决打击严重破坏市场秩序的行为。”

→翻译成人话是什么?

以前那种靠激进销售、拼收益率数字、玩文字游戏的日子,彻底结束了。

上周我去参加同业交流会,听到一个段子:以前卖保险像卖白菜,现在得像造火箭,每一个零件都得严丝合缝。

这对于我们从业者来说是阵痛,但对于手握重金的客户来说,却是最大的利好。

因为监管的尺子越严,剩下的玩家就越干净。

我的这位客户姓陈,做制造业起家,手里有笔近千万的现金,是准备给独生女做婚前隔离和将来留学的。

去年这个时候,他还在问我:“有没有年化6%以上的产品?我不怕风险。”

而这次见面,他只问了我一个问题:“如果极端情况下,这家公司能不能扛过30年?”

你看,大户的心态变了。

当房地产褪去金融属性,当股市让人心惊肉跳,大家突然发现,“活着”才是最大的阿尔法(超额收益)。

02.为什么是中英?——我在风控部看到的真相

陈总是个技术控,他不看PPT,要看底层数据。

为了说服他,我把他约到了中英人寿的一场内部风控分享会。主讲人是他们的风险管理部副总。

那天下午,我没有听到一句推销产品的废话,全是晦涩的精算模型、压力测试和偿付能力的红线推演。

回来后,陈总问我怎么看。

我说:“你看这就不是一家单纯的销售公司,这是一家拿着显微镜做手术的医院。”

我给他看了这几组数据,这也是我认为中英最核心的护城河:

第一是“血条”够厚。

翻开最新的偿付能力季报,中英的综合偿付能力充足率在239%以上,核心偿付能力充足率稳定在160%以上。

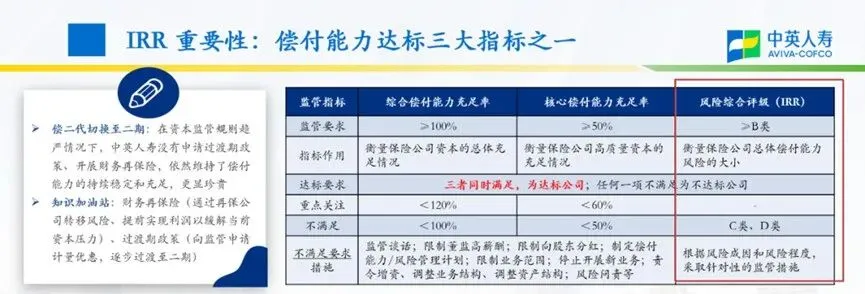

这是什么概念?监管要求及格线是100%,优秀线是150%。

中英不仅远超及格线,而且极其稳定。这意味着哪怕发生百年一遇的金融危机,它也有足够的弹药兑付保单。

第二是“体检”全优。

自打监管启用偿二代二期新规以来,行业里能连续拿下AAA评级的公司凤毛麟角。

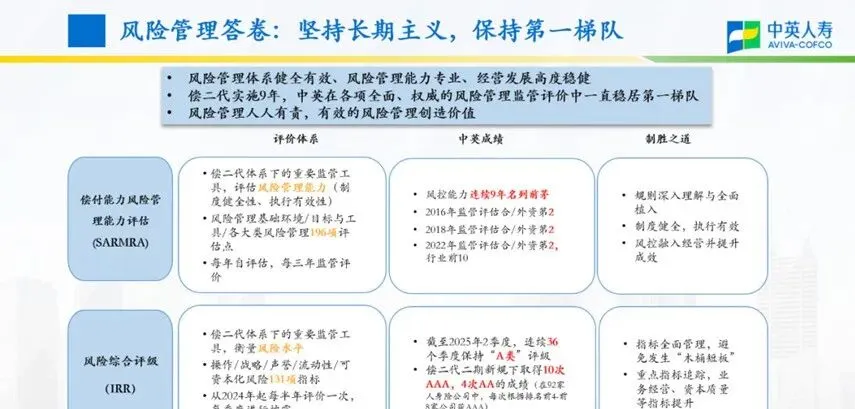

√中英拿到了。

这就像一个人每年的全身体检,血脂、血压、心电图全部绿灯。对于要做几十年规划的储蓄险来说,这个评级就是定心丸。

第三是“基因”靠谱。

①中方股东中粮,管着中国人的饭碗,讲究的是“稳”;

②外方英杰华,穿越过泰坦尼克号沉没、经历过两次世界大战,活了300多年。

这种组合,骨子里就厌恶风险。

陈总看完没说话,转头去查了英杰华在2008年金融危机时的股价波动,确认没跌穿净值后,才点了点头。

03大资金的“反人性”操作:慢即是快

很多老百姓买保险,喜欢问:“三年回本了吗?第五年能翻倍吗?”

这种心态,恰恰是最危险的。

那天在办公室,我给陈总画了一张图。

如果追求短期高收益,路径是这样的:高收益 -> 高风险 -> 可能归零。

而陈总要走的路是这样的:适度收益 -> 零风险 -> 强制储蓄 -> 复利滚存。

我给他算了一笔细账。

以他这个体量的资金,放进中英的增额终身寿里,前五年是锁定期,急用钱会亏。

但过了第10年,单利就能跑赢大额存单;到了第20年,折算下来的复利接近3.0%(当前顶格设计),且这个数字是白纸黑字写进合同的,雷打不动。

更重要的是,这笔钱在法律上已经剥离了企业债务风险,也隔离开了婚姻风险。

这叫什么?这叫用制度的确定性,去对抗未来的不确定性。

陈总最后签单的时候,签得很慢。他说:“我以前做生意,天天想怎么快,怎么冲。这笔钱,我想让它慢下来。”

04给普通人的避坑指南:别让“稳健”变“踩雷”

写到这里,肯定有人会问:“是不是所有大公司都行?是不是只有中英可以?”

作为一个在这个行业摸爬滚打多年的人,我必须泼点冷水,也给点实在的建议。

第一,不要神化任何一家公司。

哪怕是AAA评级的公司,如果业务员告诉你“这就是保本高息存款”,赶紧跑。保险是保险,理财是理财,混淆概念的全是骗子。

第二,看清“现金价值表”。

不管代理人把牛皮吹得多响,让他把那一串长长的现金价值增长率截图给你。

数字不说谎。中英之所以敢在这个时间点推产品,底气就在于它的现价增长是平滑且领先的。

第三,警惕“挪储”陷阱。

很多人是被“2.0%即将消失”吓进来的。我的建议是:只用闲钱。

如果这笔钱你三年内可能要买房、治病、周转,千万别买长险。流动性是稳健的前提,如果为了高一点点的收益把流动性锁死,那是投机,不是配置。

新“国十条”里还有一句话我印象很深:“提升健康保险服务保障水平,扩大服务覆盖面。”

这释放的信号很明确:国家希望保险回归保障,回归长期储蓄。

对于像陈总这样的高净值人群,以及像你我这样的中产家庭,这其实是一个窗口期。

当潮水退去,谁在裸泳一目了然。而像中英这样,股东背景硬、风控底子厚、经营数据稳的“三好学生”,可能会越来越稀缺。

那天挂电话前,陈总说了一句话:“这钱放进去,我终于能睡个安稳觉了。”这或许就是保险最原始的意义——它不是为了让财富暴涨,而是为了让生活免于恐惧。在这个充满变数的冬天,或许我们都需要这样一个“稳”字。

新规之下,你是选择继续观望,还是已经开始行动?

关于储蓄险,你最大的顾虑是什么?是担心安全性,还是担心灵活性?

欢迎在评论区留言。