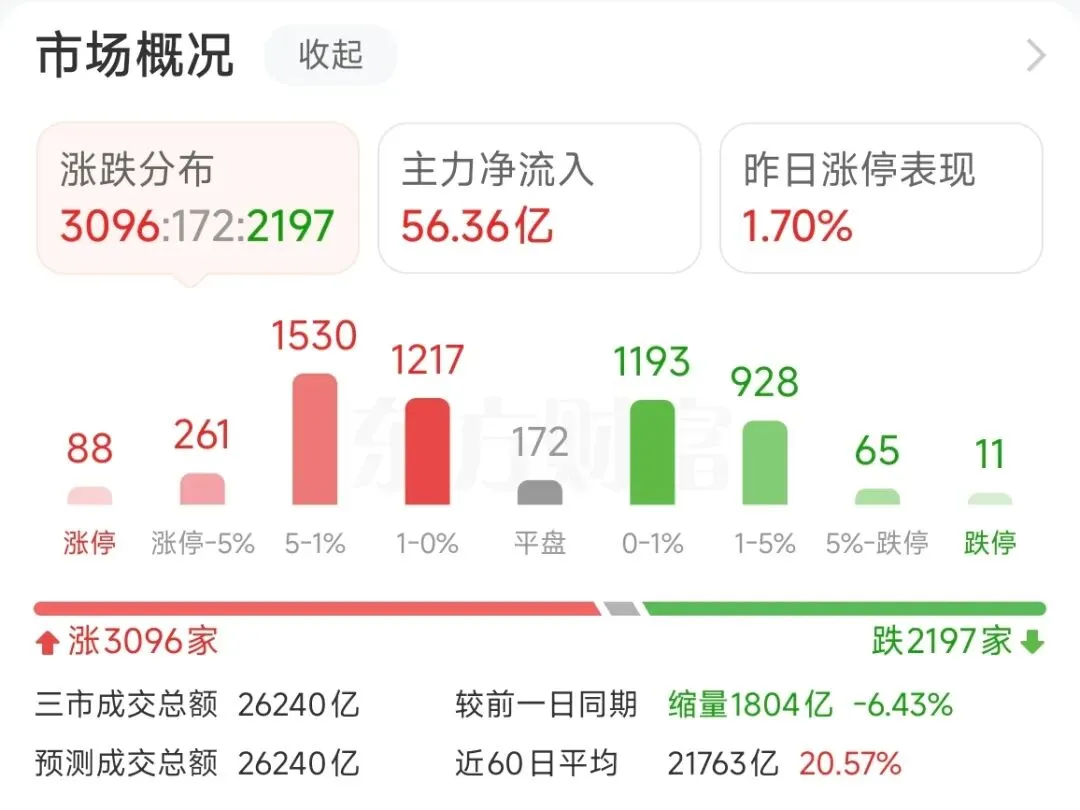

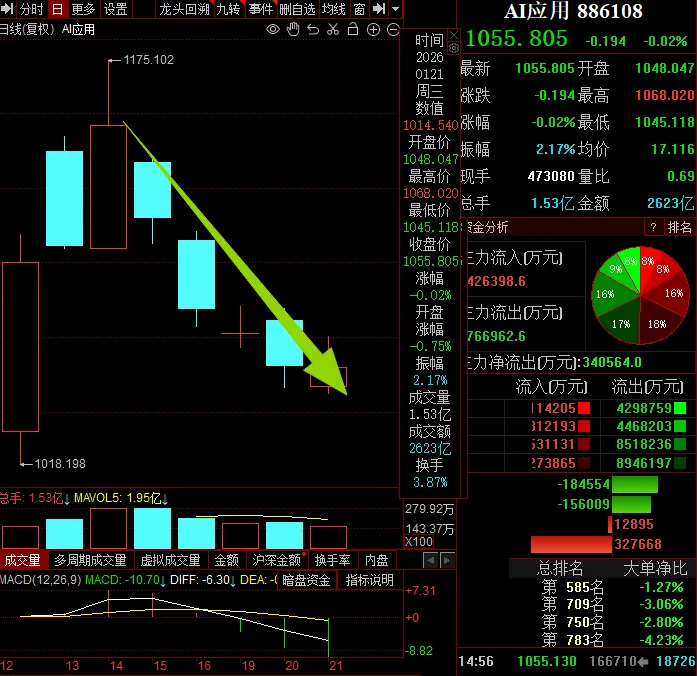

其中涨得最猛的除了我们做的龙头蓝色光标,还有易点天下、中文在线、天龙集团等,短短大半个月,分别大涨137%、114%、62%,也正因为此,被大家戏称为“新易中天”。

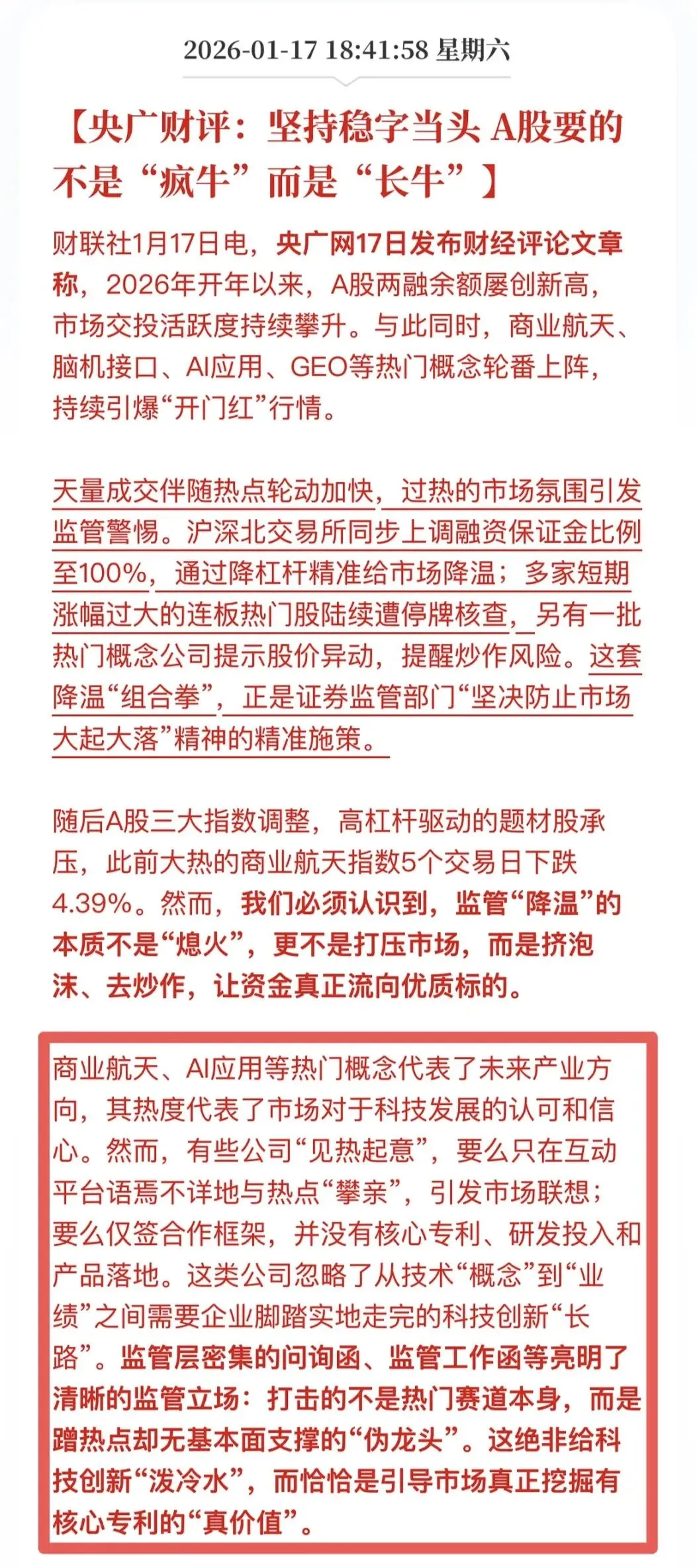

这,让不少朋友产生一种想法:AI应用会不会接棒前两年的AI硬件,成为下一个市场主线?但行情从来不会一路高歌,就在市场情绪高涨之际,监管出手了。某官媒甚至还特意点名了商业航天和AI应用板块,直接明示希望给这波炒作降降温:

消息一出,AI应用应声回调。本以为,AI应用会像商业航天那样,回调个一两天就重回上升趋势,结果AI应用一蹶不振,愣是回调了一周。

这下,很多朋友的心里开始打鼓:

AI应用难道真的只是概念炒作?

它到底能不能接过AI硬件的大旗,成为真正的主线?

还能涨第二波吗?

………………

之所以担心,本质上是不懂AI应用的核心逻辑和周期。搞懂这两个问题,你在AI应用投资上就超过90%以上的散户了。

今天,对于AI应用我再次给大家复盘一下!

一、什么是AI应用?它处在哪个周期阶段?

火哥之前反复强调,看一个行业投资机会好不好,核心看2个周期:

(1)行业生命周期:决定行业的投资难度,未来增长速度。

(2)行业供需周期:决定行业中期行情(1—3年)最核心的因素。

要看清AI应用的周期,我们或许该先回到一个最根本的问题:它究竟是什么?AI应用的本质,是AI真正实现大规模商业化的核心媒介。

一方面,它连接着生产者,通过进一步替代人力,大幅提高生产效率,降低公司成本。

另一方面,它连接着消费者,能够创造出各种各样的消费场景,最终让消费者来买单,从而实现AI的终极闭环。

举个通俗的例子,之前的移动互联也分为三个方向:

1、基建方向:也就是4G、5G基站,相当于现在的AI数据中心。

2、软件应用方向:也就是后来衍生出的淘宝、百度、微信、同花顺等各类软件,相当于现在的Deepseek、千问等各类软件。

3、硬件应用方向:也就是后来衍生出来的4G/5G手机、平板电脑,相当于现在的AI手机、AI眼镜等。

如果说移动互联这项科技,是打破了我们人类“距离”之间的局限性,那么AI应用,则是打破人类“生产力”局限性的一个关键。

以当前一些初代AI应用为例:

1、AI营销

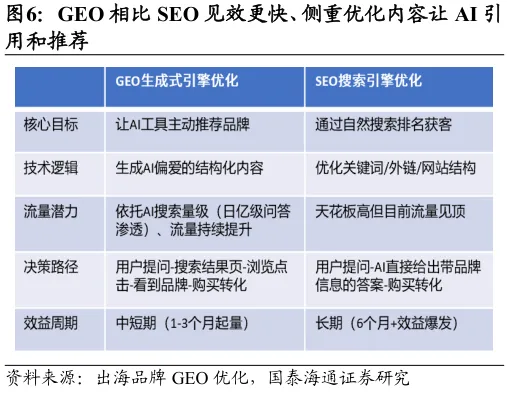

最近火得一塌糊涂的GEO(生成式引擎优化),就是这场生产力革命的典型。以前大家喜欢用百度、谷歌搜索各种问题,商家就得玩命做SEO(搜索引擎优化),塞关键词让链接排前面。

现在,都直接问AI了。ChatGPT、豆包说一句,比广告管用一百倍。GEO的逻辑就是:让你的品牌成为AI回答的第一选择。当用户问“哪个电动牙刷好”,AI直接推荐你家产品,流量精准到可怕,效率大大提升,妥妥的生产力跃升。

2、AI短剧与漫剧

这个方向的逻辑很好理解:利用AI将小说、漫画快速转化为有动效、有配音的短视频。以前把小说改成动画,一分钟成本几万块,还得磨几个月。

现在AI上场,成本压到几百块,时间缩到几天。而且AI的出现,还能把之前烂在手里的IP给“激活”。因为AI能让这些IP光速变成短视频,迅速变现。还没完,AI一键翻译、换脸,中国式“爽剧”就能低成本生产出海,把生产力体现的淋漓尽致。

3、AI医疗诊断

这是真正的生产力“核弹”。以前医疗资源非常有限,看病得排队、挂号、等专家,一看就是大半天。

现在一个AI医生能同时接诊几百万患者,以前一个专家一天看50个号,现在AI一天看50万号。而且AI还能记住大量的病历、基因、体检等数据,永不遗忘,所以它能通过分析大数据,来提高诊断的准确度。

更关键的是资源重构,顶级医院的专家经验能被AI复制,下沉到县城、乡村,让更多人能看上病,获得优质的医疗资源。

发现了吗?以前这些需要大量人力物力财力,花费很长时间才能办好的事,在AI应用的加持下,效率直接爆炸。

理想情况下,后面随着AI技术的成熟,一旦AI应用大范围普及,只要配合一套好的商业模式,跑通闭环,就有机会成为“超级印钞机”。这种印钞速度,可能不亚于上一轮互联网浪潮中的一众互联网巨头。

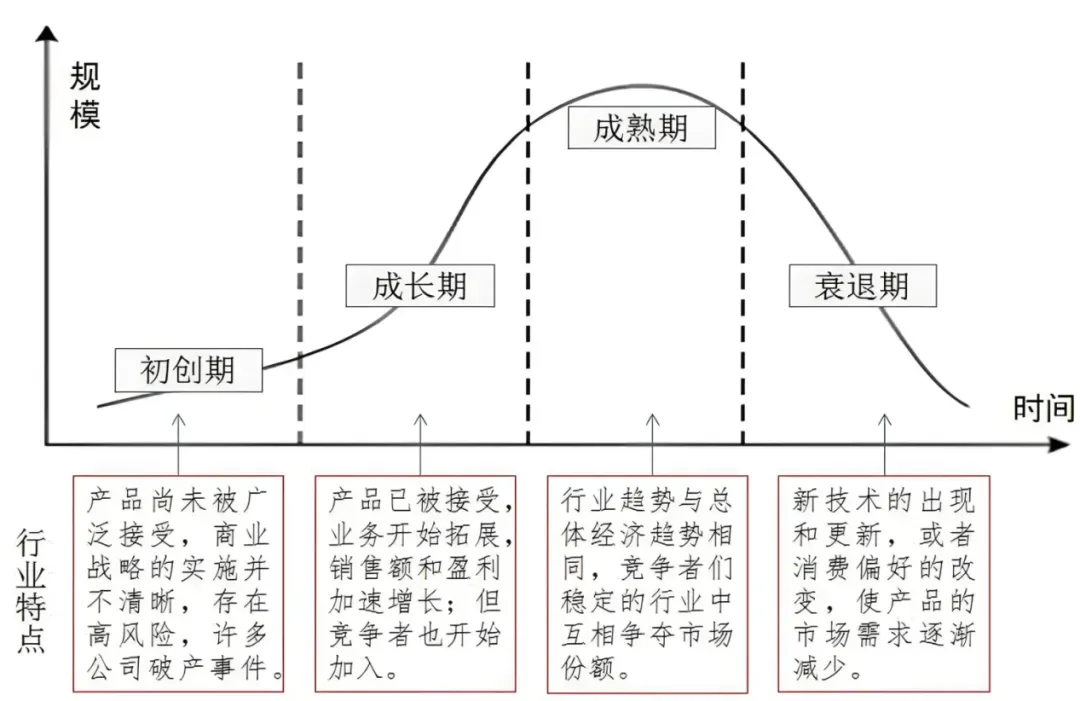

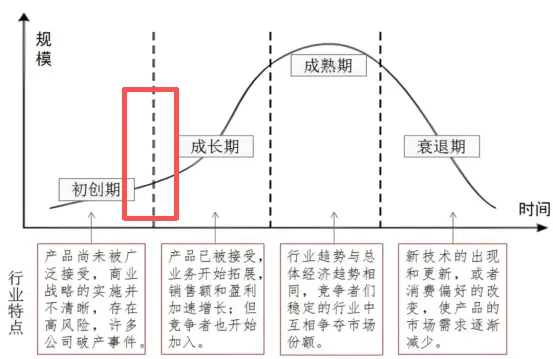

明白了AI应用是啥,再来看AI应用的行业生命周期。先上观点:整体处于初创期向成长期过渡的阶段。

为什么这么说?

1、看商业化落地情况:少部分方向开始逐步实现商业化落地,大部分停留在概念阶段。

AI应用想要成功落地,必须得建立在AI大模型的基础上。这就好比苹果的手机,想要运行APP,必须要有ios系统。

如果说数据中心是AI的硬件基建,那么大模型就是AI的软件基建。这两个基建的发展程度,决定了AI应用发展潜力。受限于大模型还不够成熟,所以目前AI应用真正能够实现商业化落地的,只在一部分方向。

(PS:这也是一个行业进入成长期早期最典型的一个表现)

目前来看,主要有5个方向逐步开始实现商业化落地:

(1)AI短剧与漫剧

最典型的就是阅文集团,其计划未来三年每年合作上线不少于400部漫剧。其代表作《魅魔叛主,我反手养成八翼炽天使》播放量已经突破1.5亿,真正实现了收入的转化。

(2)AI营销/广告

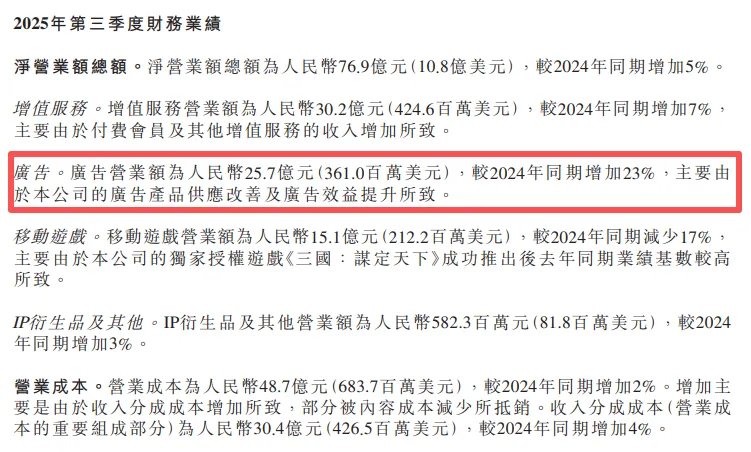

不少互联网大厂,利用AI投放广告,降本增效。比如腾讯,在业务中广泛运用了AI制作和投放,25年三季度广告收入同比增长21%,经营利润率也随之提升。

再比如哔哩哔哩,25年Q3,AI行业广告收入同比增长23%。

比如我们此前做的蓝色光标以及新进的AI医疗的票,2025年Q3业绩都是爆炸式增长,业绩经营拐点已现!

(3)Ai视频/多模态

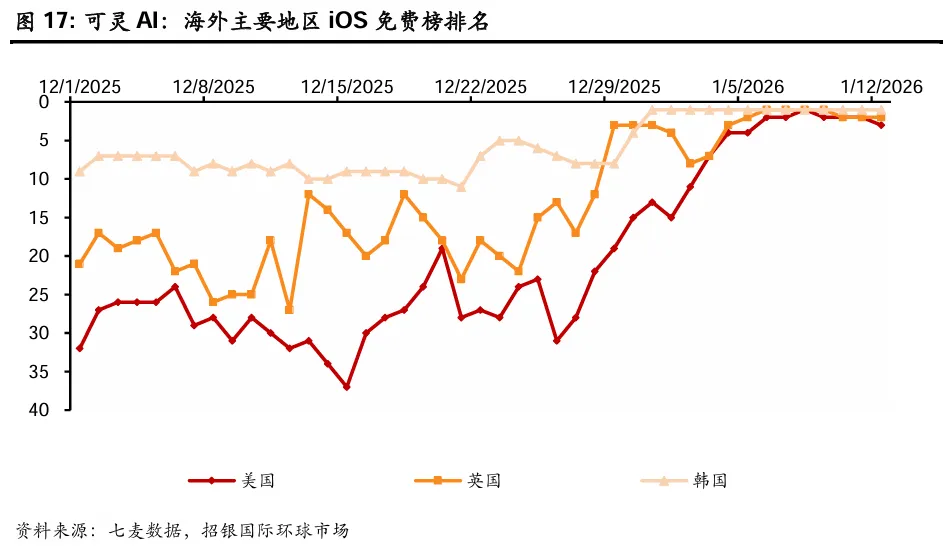

最典型的就是快手旗下的可灵,其可灵2.6视频模型全新上线的“Motion Control 动作控制”功能,在海外市场获得较高关注,带动可灵App在多个主流市场的iOS免费榜,排名快速提升,吸引大量海外新增用户。

25年12月单月收入突破2000万美元,对应ARR(年经常性收入)高达2.4亿美元。

最难得的是,快手CFO透露可灵AI在推理算力层面已经实现了正毛利率。

(4)各类垂直应用

以金蝶国际为例,其主营AI企业服务业务,25年半年报显示公司AI合同金额已超1.5亿元,占云订阅收入比重首次突破9%。AI助手活跃客户数达到 17万家,日均调用次数超过280万次。

还有美图的AI修图,金山的AI辅助写作、同花顺的AI金融……

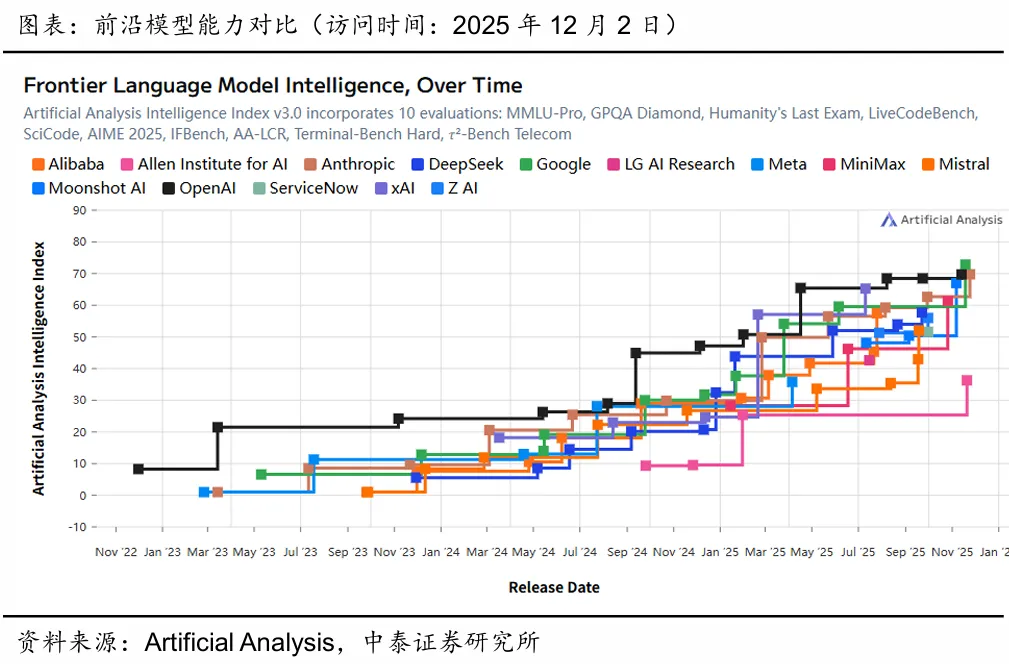

当然了,大模型也在不断进步。

(1)模型能力上限在不断突破

据METR,以AI可以独立完成的任务长度(由人类完成同样任务所需时间衡量)作为评估标准,研究发现,在过去6年中,该指标呈现稳定的指数增长,翻倍时间约为7个月。

如果这一趋势持续,预计在未来2—4年内,AI能独立完成当前人类需要数天甚至数周完成的任务。

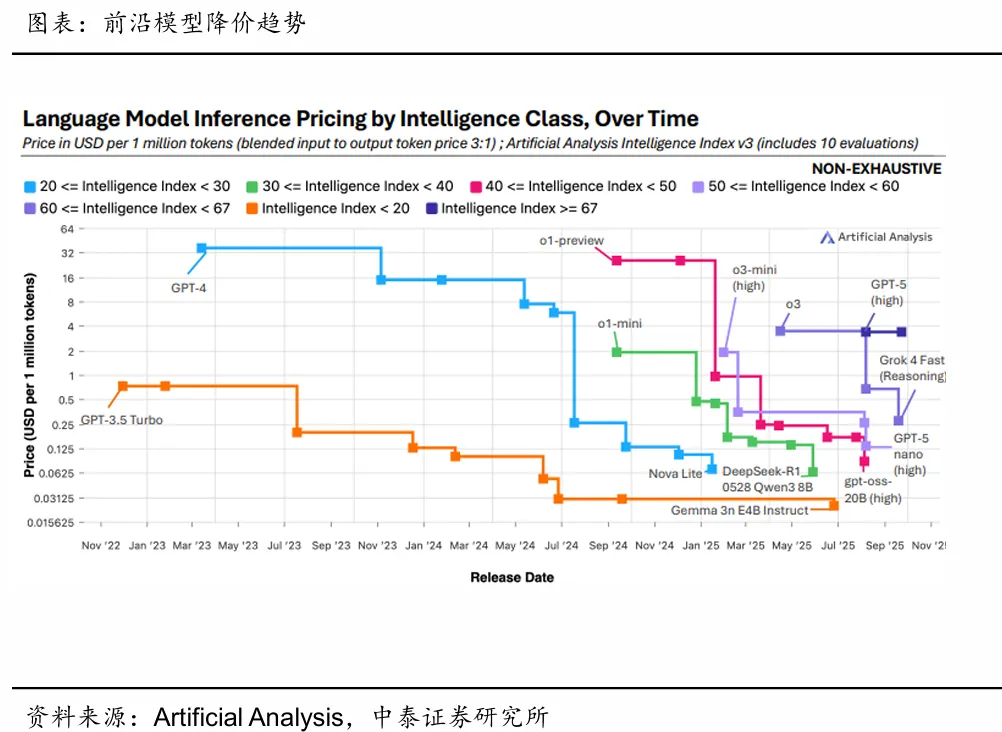

(2)全球大模型推理成本下降

以达到GPT3.5水平的模型为例,其推理成本从22年11月的20美元/每百万词元降至24年10月的0.07美元/每百万词元,约1.5 年内下降超280倍。

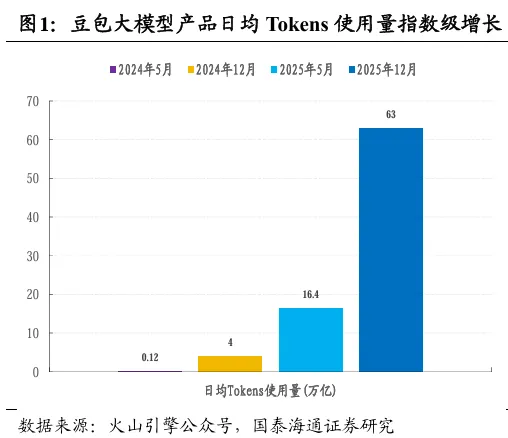

(3)AI大模型正在加速普及,用户数暴增

以豆包为例,24年5月、25年5月,豆包日均Tokens使用量分别仅为0.12万亿、16.4万亿,25年12月,高达63万亿,呈指数级增长。

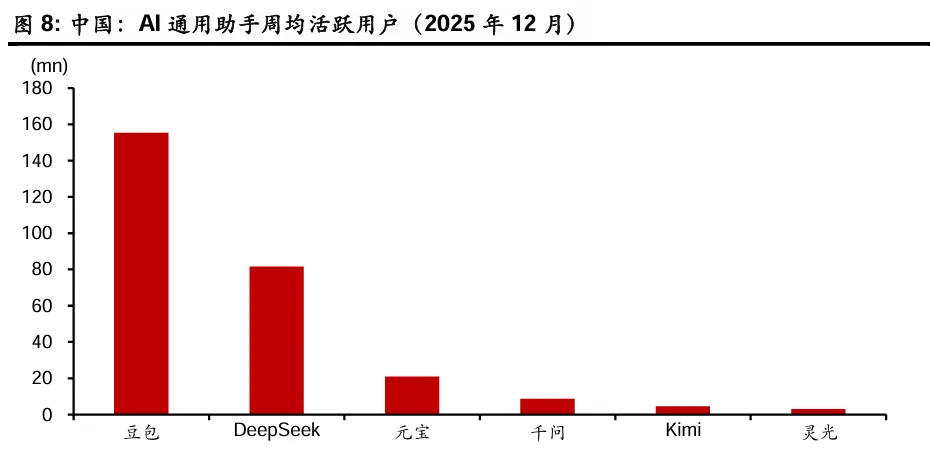

目前头部厂商字节豆包/DeepSeek/腾讯元宝,25年12月周均活跃用户分别为1.55/0.82/0.21亿。

后面随着大模型更加给力,AI应用的商业化落地,会覆盖到越来越多的行业。

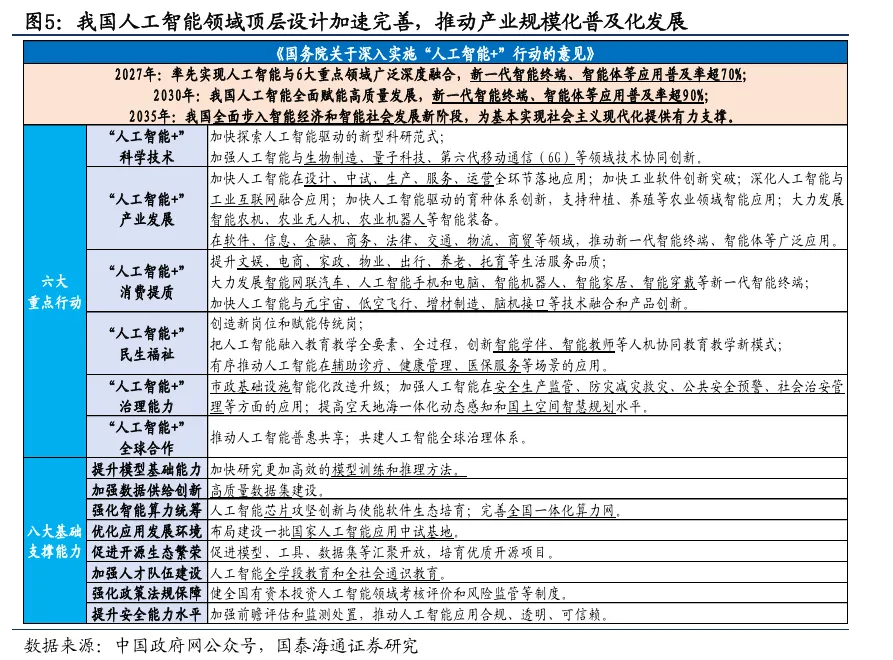

2、看政策端:国家战略性支持

25年8月26日,国务院发布《关于深入实施“人工智能+”行动的意见》中,明确了新一代智能终端、智能体等应用的普及率目标,为我国AI产业大规模应用指明了路线图。

25年12月的中央经济工作会议中,提出要深化拓展“人工智能+”,进一步提升AI应用的战略地位。

在基建端,受限于芯片技术,我们和老美差距大一些,不过在应用端,我们可能和老美差距更小一些。

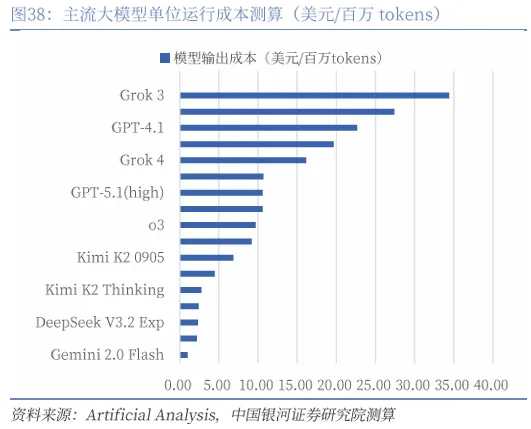

因为国产大模型有明显的成本优势。目前主流大模型的输出成本大部分集中在2美元/百万词元—25美元/百万词元,我们的大模型是多少呢?GPT-5.1,约为10.62美元/百万词元;而我们的KimiK2Thinking大模型更低,只要2.76美元/百万词元。

总结一下:AI应用的商业化落地情况,受限于大模型技术,处于分化状态,不过后面随着大模型技术端、成本端不断突破,普及率在不断上升,会有越来越多的方向实现商业化落地。政策端,国家战略性支持。行业竞争力,我们的整体实力仅次于老美。二、再来说行业供需周期

先上结论:AI应用本质上不是一个行业板块,所以也无法用传统的供需模型来分析,具体到每个行业,需要具体问题具体分析。不过,既然作为一套普世的提升生产力模型,那就有一套有迹可循的逻辑。

前面我们说了,AI应用,是打破人力“生产力”局限的关键,也是实现AI大规模商业化的重要媒介。想要100%甚至120%发挥AI应用的前提,一定是你得有一套不错的商业模式,而且这套商业模式里,有大量可以替代的人力生产力的空间。

如果说以上这个前提是1,那么AI应用就相当于后面的0。而且因为现在的AI应用,还不够成熟,所以AI应用的普及,目前真正带来生产力飞跃的,主要集中在有限的行业。

那么,目前来看,哪些行业最收益呢?主要有三类:

1、以互联网巨头为核心的AI应用大厂

这些互联网巨头,有流量、有技术、有钱,能够开发出竞争力更强的AI应用,凭借自己的流量优势抢占市场。比如腾讯、阿里、百度、哔哩哔哩等,主要在港股。

2、一些特定垂直行业的龙头股

这些行业本身竞争力足够强、商业模式比较好。在AI应用的加持下,有机会再上一层楼。比如AI办公的XX,AI金融的XX,AI医疗的XX……

3、某些人力资源比较重的内容创作特定行业

比如AI视频、AI短剧和漫剧、AI广告……他们的增量市场也很大。

这个就要具体行业具体分析了。

至于其他方向,目前更多的是炒概念、讲故事阶段。AI应用作为一个处于初创期向成长期过渡的赛道,长期固然不错,但中短期面临各种各样的不确定性。

反映到股价上,波动会比较大。所以想要参与的话,尽量买在低位。