2026年开年的光伏行业,正上演着一场极致的冰火两重天。一边是光伏组件涨价潮愈演愈烈,头部企业忙着备战海外抢单、上调报价,硅料单周飙涨超10%、组件价格逼近1元/W成为行业热议;另一边却是山东某光伏大厂曝出全员放假甚至变相裁员的消息,员工维权、企业承压的消息让行业寒意尽显。这场看似矛盾的两级分化,背后是光伏行业深度调整的必然结果,也是行业从“价格内卷”向“价值竞争”转型的真实写照。

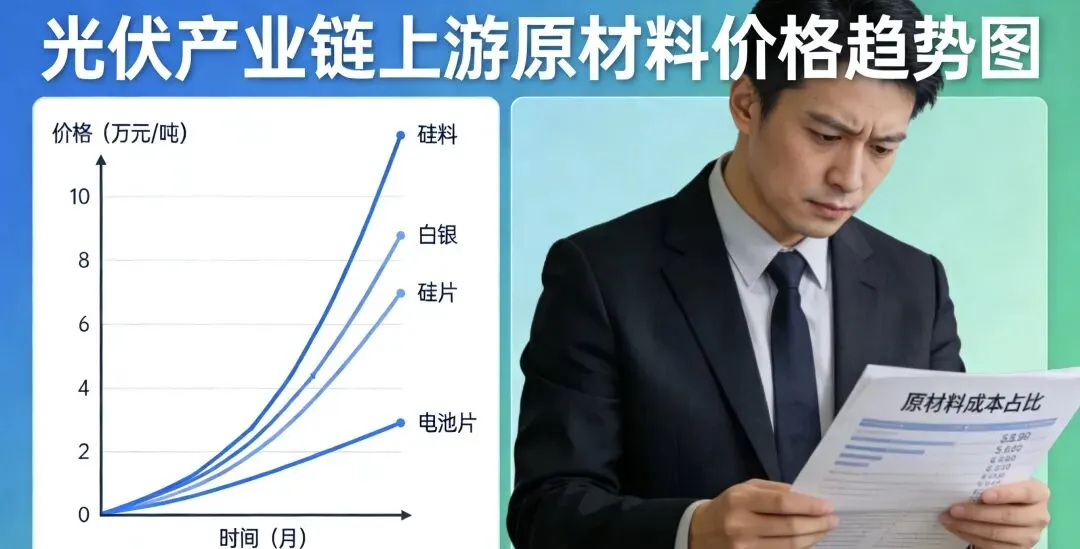

光伏组件的涨价潮,并非单一因素推动,而是成本抬升、政策调整、行业自律多重力量叠加的结果,且开年以来涨势持续加码,成为行业无法回避的现实。首先,上游原材料成本的大幅飙升,是此次涨价的核心推手。此前长期占据组件成本核心的硅料,2026年开年迎来单周9.83%的暴涨,N型致密料成交均价突破59元/kg,硅片环节紧随其后跟涨,N型G12单晶硅片环比上涨9.21%。而比硅料更甚的是白银价格的疯狂上涨,2025年白银期货价格年内涨幅超130%,现货涨幅达150%,使得银浆成本占光伏电池片完全成本的30%以上,成为组件成本的第一大支出,铝框、铜接线盒等金属辅材的价格攀升,进一步加剧了成本压力,电池片主流价格周环比涨幅甚至达到18.75%,成本压力持续向下游传导。

其次,光伏出口退税政策的取消,成为涨价潮的重要催化剂。财政部、国家税务总局明确自2026年4月1日起,取消光伏硅片、电池、组件等产品的增值税出口退税,这一政策让行业连续两年的出口退税红利彻底终结。政策落地前,海外市场掀起“抢出口”热潮,海外经销商为规避后续成本上涨,纷纷提前囤货,推动一季度光伏出口“淡季不淡”,也让组件企业有了涨价的底气。同时,退税取消直接让企业成本增加,在行业连续两年普遍亏损的背景下,企业只能通过涨价转嫁成本,头部企业率先上调出口报价至0.09—0.13美元/瓦,国内分布式分销渠道成交均价也涨至0.72元/瓦。

此外,行业自律的持续推进,让组件企业摆脱了此前的低价内卷,为涨价扫清了障碍。2025年以来,隆基绿能、天合光能等头部企业多次呼吁行业自律,摒弃非理性价格竞争,2026年开年头部企业率先上调组件报价,多家企业跟进,形成了涨价的行业共识,彻底改变了此前“越卖越亏”的局面,让组件价格向合理区间回归。

就在组件涨价、头部企业忙生产的同时,泰安某光伏大厂全员放假、变相裁员的消息,却撕开了光伏行业两级分化的残酷面纱。这家企业不仅让员工放假长达12个月,待岗期间仅发放当地最低工资的80%,还在待岗结束后直接裁员,引发员工集体维权,而这并非个例,光伏行业不少二三线企业都面临着停工、欠薪的困境。光伏行业的这种冰火两重天,本质是头部企业与中小厂商综合实力的差距,在行业调整期被无限放大的结果,核心原因体现在三个方面。

其一,成本承压能力的天壤之别,让中小厂商在涨价潮中无利可图,头部企业却能借势突围。此次组件涨价的核心是成本抬升,但头部企业凭借规模化采购、技术降本优势,能有效对冲部分成本压力,甚至提前布局原材料储备、与海外客户约定成本共担,将退税取消的成本压力转移。而泰安这类中小厂商,既没有议价能力降低原材料采购成本,也无法通过技术优化削减银浆、硅料的使用量,面对成本上涨只能被动承受,即便组件涨价,也难以覆盖前期的亏损,最终只能选择停工放假。

其二,市场订单的严重分化,让头部企业手握海外大单,中小厂商却陷入无单可接的困境。当前光伏市场呈现明显的“内弱外强”格局,国内需求疲软,海外市场成为消纳产能的核心动力,而海外订单的获取高度集中在头部企业。凭借品牌影响力、产品品质和全球化渠道,天合光能、隆基绿能等企业成为海外抢单的主力,甚至有头部企业透露正与海外经销商密集沟通,计划动态调整排产满足出口需求。而泰安这类中小厂商,既没有进入海外主流市场的资质,也无法在国内市场与头部企业竞争,在产能过剩的大背景下,订单枯竭成为必然,最终只能通过放假缩减成本,甚至变相裁员。

其三,行业深度洗牌的必然结果,让依赖补贴红利、低价内卷的中小厂商加速出清。光伏行业此前的高速发展,催生了大量中小厂商,这些企业大多缺乏核心技术,依靠出口退税红利和低价竞争生存,在行业产能过剩度达到60%-90%的背景下,其生存空间本就不断被挤压。而出口退税政策的取消,直接斩断了这类企业的生存命脉,政策调整倒逼行业从“拼价格”转向“拼技术”,具备技术优势、规模优势的头部企业抗风险能力凸显,而依赖补贴、缺乏核心竞争力的中小厂商,只能成为行业洗牌的牺牲品。泰安大厂的全员放假,正是光伏行业加速优胜劣汰的一个缩影。

事实上,这场行业的两级分化,并非光伏行业的“至暗时刻”,而是行业走向成熟的必经之路。过去数年,光伏行业陷入严重的低价内卷,甚至出现出口价格低于国内售价的情况,不仅让全行业连续两年集体亏损,9家龙头企业2025年合计预亏超400亿元,还极易触发海外贸易壁垒,损害中国光伏的全球信誉。而此次组件涨价潮与行业洗牌的同步发生,让光伏行业逐步摆脱价格内卷,回归价值竞争的本质。

出口退税政策的取消、原材料成本的上涨,看似是行业的危机,实则是推动行业转型的契机。它让光伏企业意识到,低价竞争没有出路,技术创新、品质提升才是核心竞争力。当前,头部企业已经开始加速布局银浆替代技术、TOPCon3.0等高效组件技术,隆基绿能甚至计划2026年第二季度量产替代白银产品,通过技术降本构建新的竞争壁垒。而行业的优胜劣汰,也将让光伏产能向优质企业集中,缓解产能过剩的问题,推动行业供需回归平衡。

对于光伏行业而言,2026年注定是洗牌大年。组件涨价潮是行业成本与价格的理性回归,而泰安大厂这类企业的承压,是行业去伪存真、去粗取精的必然。这场冰火两重天的背后,是光伏行业从“野蛮生长”向“高质量发展”的转型,未来的光伏市场,终将属于那些手握核心技术、具备全球化布局、拥有成本控制能力的头部企业,而行业的整体发展,也将在这场洗牌中走向更健康、更可持续的未来。