以下内容来自机构调研信息,只分享逻辑,个股走势请自行斟酌以下内容根据电话会议录音转换而来,错别字难免,时有录音不清晰,时有软件转换错误,请见谅。(完整音频见星球)

【高盛】中国 PCB 行业【完整报告已上传】0120

⚡ 加速模式伴随规格升级、出货量增长和产能扩张;首次覆盖胜宏科技、鹏鼎控股、生益科技,均予 “买入” 评级

我们对印刷电路板(PCB)及覆铜板(CCL)行业持积极看法,并识别出两大趋势:

1.更高速度:人工智能服务器规格升级带来更高的单机柜计算密度和高速连接(800G/1.6T),推动 PCB 和 CCL 的单位价值提升;

2.更大规模:人工智能服务器产能提升带动 PCB 和 CCL 整体市场规模(TAM)增长,供应商同步推进产能扩张。尽管供应商持续新增产能,但 PCB 企业仍受益于单机增长、定价优势及规格升级,因此我们对该板块持乐观态度。

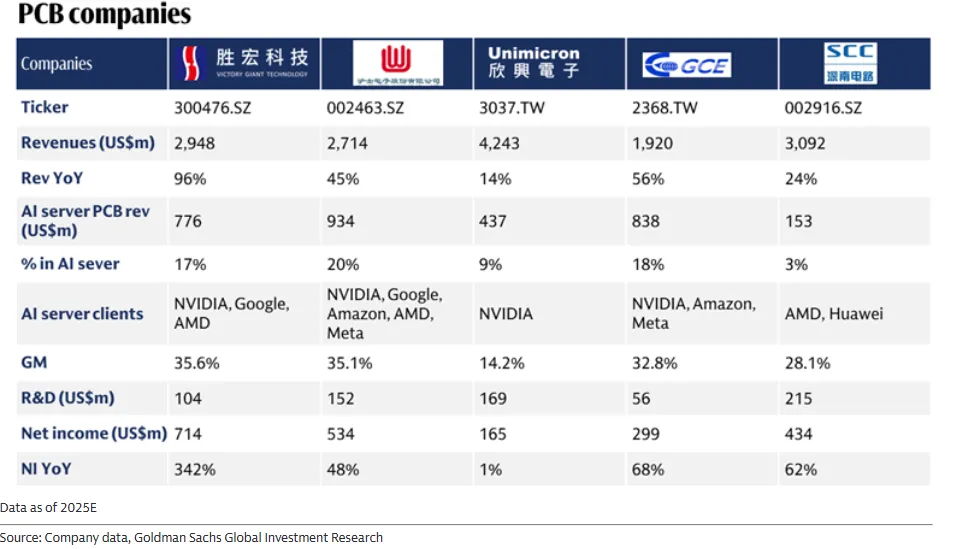

人工智能基础设施周期推动中国 PCB/CCL 企业(胜宏科技、深南电路、生益科技)收入增长 ——2022 年(前人工智能投资周期)平均增速仅 2%,而 2025 年前三季度平均同比增速达 58%。

我们预计未来几年收入将保持强劲增长,核心驱动因素包括:人工智能服务器持续扩产,单机柜算力提升及高速连接(如 800G/1.6T 交换机)普及;高层数 PCB 和高端材料应用推高单位价值;PCB 在人工智能服务器中替代铜缆连接(装配更便捷),使用量增加;中国供应商加大研发与产能投入,客户群体从 GPU 人工智能服务器客户拓展至 ASIC 人工智能服务器客户,本土客户占比提升。

我们预测 2026-2028 年,胜宏科技 / 深南电路 / 生益科技的净利润复合年增长率(CAGR)分别为 57%/47%/50%,2028 年营业利润率(OPM)将分别提升至 33%/26%/20%,对三家公司首次覆盖并给予 “买入” 评级。

核心争议与高盛观点

投资者的核心争议在于,人工智能基础设施已过初始阶段,这可能导致市场增长放缓且竞争加剧。但我们认为:

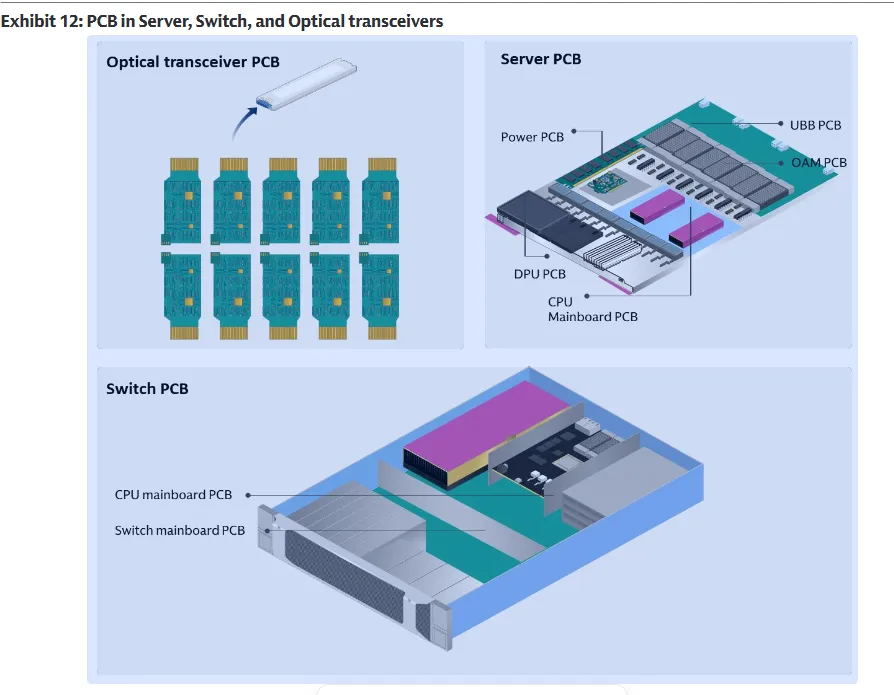

1.人工智能服务器单机柜算力持续提升,同时向高速连接方向演进,规格升级不断推进,推动印刷电路板(PCB)及覆铜板(CCL)的单位价值增长;

2.PCB/CCL 在人工智能服务器中的使用量增加,因 PCB 更便于人工智能服务器制造,逐步替代铜缆;

3.中国人工智能基础设施不断发展,客户群体从图形处理器(GPU)人工智能服务器客户拓展至专用集成电路(ASIC)人工智能服务器客户。

由于规格迭代速度较快,我们预计市场竞争环境不会过于激烈 —— 客户通常依赖技术领先企业,以确保最新架构产品的质量和及时交付。此外,最新人工智能服务器用 PCB/CCL 的研发与生产需要高额研发(R&D)和资本支出(Capex),这也将减少新进入者数量。在人工智能数据中心相关板块中,我们对 PCB/CCL 行业尤为看好,预计 2026/2027 年全球人工智能 PCB 市场规模(价值)同比增长率分别为 113%/117%,CCL 市场同比增长率分别为 142%/222%,而光模块(800G/1.6T/3.2T)同期同比增长率分别为 107%/48%。

💰 估值情况

🎯 胜宏科技(买入评级):目标 ……;

🎯 鹏鼎控股(买入评级):目标…… ;

🎯 生益科技(买入评级):目标…… 。

--------------------------END