行业研报 | 美国传感器市场规模与份额分析——增长趋势与预测(2024-2029)

- 2026-08-06 21:58:26

行业研报 | 美国传感器市场规模与份额分析——增长趋势与预测(2024-2029)

行业研报 | 全球法律领域生成式人工智能市场报告(2025-2029年) 行业研报 | 全球保险领域生成式人工智能市场报告(2025-2029 年) 行业研报 | 全球软件开发生命周期生成式 AI 市场报告(2025-2029 年) 行业研报 | 全球生命科学领域生成式人工智能市场报告(2025-2029 年) 行业研报 | 全球微机电系统压力传感器市场报告(2025-2029年) 行业研报 | 全球人工智能服务器安全市场研究报告(2025-2029) 行业研报 | 全球能源领域生成式人工智能市场报告(2025-2029年) 行业研报 | 全球太阳能领域人工智能应用市场报告(2025-2029年) 行业研报 | 全球元宇宙市场报告(2025-2029年) 行业研报 | 全球兽医眼科护理市场报告(2025-2029年) 行业研报 | 全球奢侈品转售市场报告(2025-2030 年) 行业研报 | 全球家庭医疗保健市场报告(2025-2030 年) 行业研报 | 全球传感器市场报告(2025-2029年) 行业研报 | 全球自身免疫性疾病诊断市场报告(2025-2029年) 行业研报 | 全球医疗设备包装市场展望(2025-2029) 行业研报 | 全球内窥镜手术市场展望(2024-2034年) 行业研报 | 全球人工耳蜗市场展望(2025-2029年) 行业研报 | 全球企业制造智能市场展望(2025-2029年) 行业研报 | 全球骨骼健康补充剂市场展望(2024-2034年) 行业研报 | 全球生物信息学市场展望(2025-2029年) 行业研报 | 全球输液系统市场展望(2025-2029年) 行业研报 | 全球生成式人工智能网络安全市场分析报告(2025-2029) 行业研报 | 全球半导体制造软件市场分析报告(2025-2029) 行业研报 | 全球伤口冲洗系统市场分析报告(2024-2034) 行业研报 | 全球失眠症治疗药物市场分析报告(2025-2029) 行业研报 | 全球细胞治疗市场分析报告(2025-2029) 行业研报 | 全球香辛料市场分析报告(2025-2029) 行业研报 | 全球牙科影像市场分析报告(2025-2029) 行业研报 | 全球香辛料市场分析报告(2025-2029) 行业研报 | 全球云计算市场研究报告——按服务类型细分及预测至2024年 行业研报 | 中国种植牙市场报告(2025-2029) 行业研报 | 亚太地区移动应用AI市场报告(2025-2029) 行业研报 | 中国ERP市场报告(2025-2029) 行业研报 | 2025-2029年全球功能性咖啡市场报告 行业研报 | 2025-2030年全球抗衰老产品市场研究报告 行业研报 | 2025-2030年全球生命科学精密部件市场研究 行业报告 | 2025-2029年全球助眠剂市场报告 行业研报 | 2025-2029年全球癌症诊断人工智能市场 行业研报 | 全球教育领域大语言模型(LLMs)市场报告(2025-2029年) 行业报告 | 全球智慧医院市场报告(2025-2029年) 行业研报 | 全球游艇市场研究报告(2025-2030年) 行业研报 | 全球生物识别市场报告(2025-2029年) 行业研报 | 全球联网汽车市场报告(2025-2029年) 行业研报 | 全球乳房填充剂市场报告(2024-2034年) 行业研报 | 全球抗原市场报告(2025-2029年) 行业研报 | 全球抗体市场报告(2025-2029年) 行业研报 | 全球液位传感器与开关市场报告(2025-2029年) 行业研报 | 全球牙科设备市场报告(2024-2033年) 行业研报 | 全球生物反应器市场报告(2025-2029年) 行业研报 | 全球无人机服务市场报告(2025-2029年) 行业研报 | 全球调味品市场深度洞察报告(2025-2030年) 行业研报 | 全球基于人工智能的网络安全市场(2026-2030年 ) 行业研报 | 全球商业领域人工智能与机器学习市场报告(2025-2029年) 行业研报 | 全球智能传感器市场报告(2025-2029年) 行业研报 | 全球物联网(IoT)传感器市场报告(2025-2029年) 行业研报 | 全球一氧化碳气体传感器市场报告(2026-2030年) 行业研报 | 全球视觉特效市场人工智能应用报告(2025-2029) ...... ...... ..... 【免责声明】本文基于第三方研究进行客观编译,旨在提供信息参考。原文观点、结论及数据不代表本公众号立场。由于研究背景与条件差异,相关资讯未必完全适用于本土情境,请读者结合自身情况独立判断。本公众号不对编译内容的准确性、完整性和时效性作任何担保,亦不承担因此引发的任何责任。如需引用,请依据原始出处。感谢理解,文章内容如有侵权请及时告知,谢谢。

United States Sensor Market Size and Share Analysis - Growth Trends and Forecasts (2024-2029)

美国传感器市场规模与份额分析——增长趋势与预测(2024-2029)

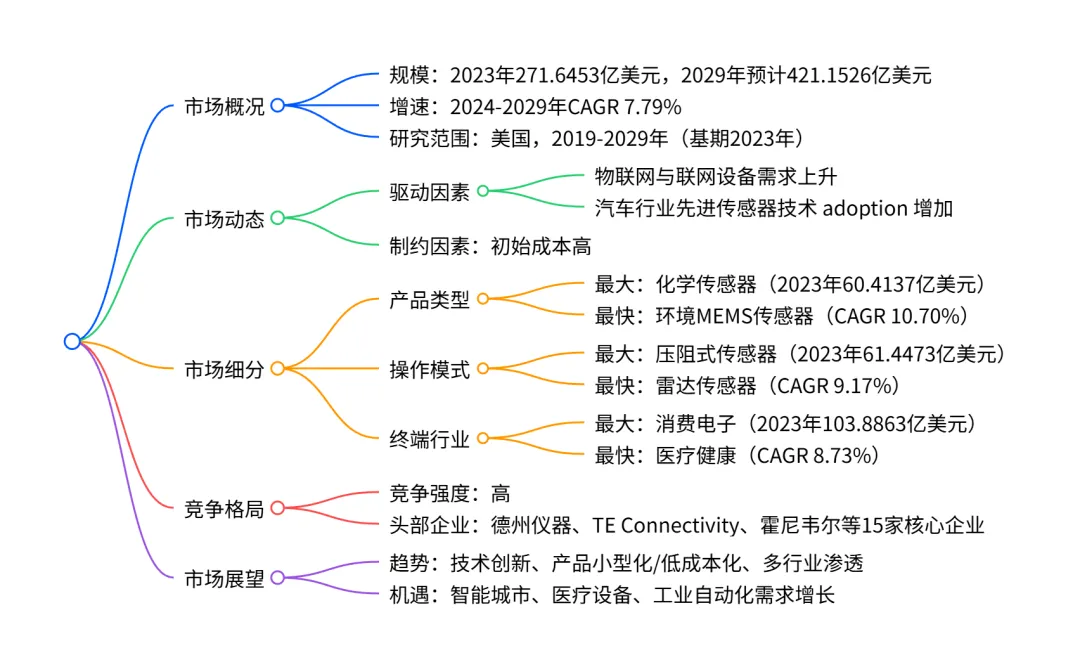

2023 年美国传感器市场规模达271.6453亿美元,预计2024-2029年以7.79% 的CAGR增长,2029 年将达421.1526亿美元;市场增长主要受物联网与联网设备需求上升、汽车行业先进传感器技术 adoption 增加驱动,同时面临初始成本高的制约;产品类型上,化学传感器为 2023 年最大细分市场(占比 22.24%),环境 MEMS 传感器增长最快(CAGR 10.70%);操作模式中,压阻式传感器占比最高(22.62%),雷达传感器增速领先(CAGR 9.17%);终端行业里,消费电子占比最大(38.24%),医疗健康增长最快(CAGR 8.73%),市场竞争激烈,头部企业包括德州仪器、TE Connectivity 等。

1. 市场基础信息

- 研究范围

聚焦美国传感器市场,研究周期为 2019-2029 年,基期设定为 2023 年,以美元为结算货币,市场规模按收入统计(单位:百万美元)。 - 市场规模

2019 年市场规模 210.2149 亿美元,2023 年增长至 271.6453 亿美元,2029 年预计达到 421.1526 亿美元,2024-2029 年复合年增长率(CAGR)为 7.79%。

2. 市场动态

2.1 驱动因素

- 物联网与联网设备需求上升

北美地区 IoT 连接数预计从 2020 年 30 亿个增长至 2025 年 54 亿个,工业 4.0 和工业物联网(IIoT)推动传感器在制造、消费电子等领域的应用,如智能家居设备 2024 年预计达 6991 万个。 - 汽车行业先进传感器技术 adoption 增加

美国汽车产量 2025 年预计达 1170 万辆,电动汽车销量 2024 年达 170 万辆,ADAS、自动驾驶技术对雷达、LiDAR 等传感器需求激增,单车传感器用量显著提升。

2.2 制约因素

- 初始成本高

传感器研发、制造(需高精度组件和特殊材料)及维护成本较高,小型制造商面临资金压力;部分传感器(如汽车安全类)对环境适应性要求高,进一步推高成本。

3. 市场细分(关键数据汇总)

3.1 按产品类型划分(2023 年规模及 2024-2029 年 CAGR)

3.2 按操作模式划分(2023 年核心数据)

3.3 按终端行业划分(2023 年核心数据)

4. 竞争格局

- 竞争强度

高,市场高度分散,头部企业通过产品创新、并购、合作维持竞争力。 - 核心企业

共15家关键企业,包括德州仪器(TI,1930 年成立,员工约 3.4 万人)、TE Connectivity(1941 年成立,员工约 9 万人)、霍尼韦尔(1906 年成立,员工约 9.5 万人)、西门子、博世传感器等,产品覆盖全品类传感器,应用于多终端行业。 - 竞争策略

聚焦技术研发(如 MEMS、AI 集成传感器)、拓展细分市场(如医疗、工业物联网)、区域扩张(如美国本土产能优化)。

5. 市场展望

- 技术趋势

传感器小型化(MEMS/NEMS)、低功耗化、智能化(AI + 传感器)、多参数集成(如温湿度 + 气体检测)。 - 需求热点

智能城市(西雅图为美国智能城市指数榜首)、医疗健康(老龄化人口增长,2050 年 65 岁以上人口占比 22%)、工业自动化(2023 年工业机器人安装量达 44303 台,同比增长 12%)。 - 行业动态

企业持续推出新品(如 2024 年德州仪器发布 77GHz 毫米波雷达传感器)、政策支持(美国 EPA 投入 8300 万美元升级空气质量监测传感器)。

关键问题及答案

问题 1:美国传感器市场中增长最快的细分领域(含产品类型、操作模式、终端行业)分别是什么?核心增长动力是什么?

答案:

产品类型:环境 MEMS 传感器,2024-2029 年 CAGR 达 10.70%; 操作模式:雷达传感器,CAGR 达 9.17%; 终端行业:医疗健康行业,CAGR 达 8.73%; 核心增长动力:物联网与联网设备普及(北美 IoT 连接数快速增长)、汽车行业电动化与自动驾驶技术推进(EV 销量 2024 年达 170 万辆)、医疗健康领域远程监测与可穿戴设备需求上升(美国老龄化加剧,2050 年老年人口占比 22%)。

问题 2:2023 年美国传感器市场的主导细分市场(含产品类型、操作模式、终端行业)分别是什么?对应的市场规模和占比是多少?

答案:

产品类型:化学传感器,2023 年规模 6041.37 百万美元,占比 22.24%; 操作模式:压阻式传感器,2023 年规模 6144.73 百万美元,占比 22.62%; 终端行业:消费电子行业,2023 年规模 10388.63 百万美元,占比 38.24%。

问题 3:美国传感器市场的主要制约因素是什么?头部企业通过哪些策略应对市场竞争与增长挑战?

答案:

主要制约因素:初始成本高(研发、制造需高精度组件和特殊材料,小型企业资金压力大); 头部企业应对策略:① 技术创新,聚焦 MEMS、AI 集成、低功耗等核心技术(如霍尼韦尔 2023 年 R&D 投入 14.5 亿美元);② 产品多元化,覆盖多细分市场(如德州仪器传感器涵盖温度、磁性、光学等全品类);③ 战略合作与并购(如 ams OSRAM 与 Quadric 合作开发集成传感模块);④ 区域布局优化,强化美国本土产能与服务(如 ABB 在康涅狄格州升级传感器测试中心)。

查研报数据,上“JS全球行业报告库”

行业报告更多推荐>>

原文档链接将分享到“JS全球行业报告库”知识星球,加入星球即可查阅

198JS 高端交流圈子专注行业讨论、

数据研究、报告分享、数据整合与工具分享

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS;

4、掌握关键信息,决胜未来市场。(星球内支持主题定向推送、定制问答及会员专享研讨活动)

欢迎您微信扫描上述知识星球二维码加入,价值共享为您助力

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 法国玻璃行业十大上市公司:2025年第三季度营收与业绩表现(Q3 2025)

- 最近教培行业出了个天价罚单,先不说真假…

- 今日手机行情1月26日-最新手机价格表查询 大疆 影石 索尼 佳能 相机系列产品批发参考价

- 今日四大银行金条价格多少钱一克1月27日(金条价格今天价格查询)

- 该跌不跌,是否应该再重新研判一下行情?

- 马年币钞!禁止邮寄?今日行情全面下跌!

- 2026年1月26日宁城县农畜产品市场行情快讯

- 白酒价格行情:黑荞毛铺酒全系列价格明细一览及参数、口感、规格介绍~

- 沙沫:详解 2026 年行情前瞻及资产配置策略(1月27日直播预约)

- 2026年1月26日国内饲料原料行情汇总