从消费驱动到 AI 主导的三次迭代

其实存储芯片涨价,并不是什么新鲜事,这个行业和养猪一样,也有着自己的“猪周期”,其发展历程已有3轮:

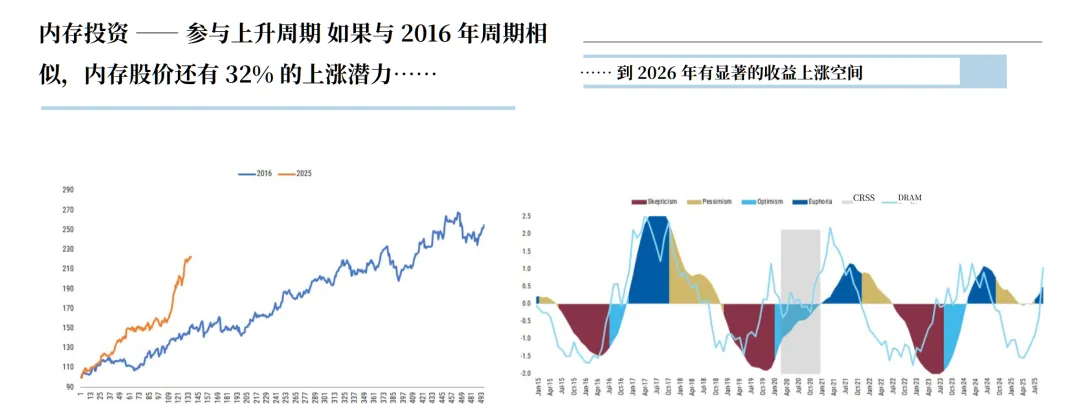

1、2016至2018年间,存储芯片经历了一轮由智能手机升级换代驱动的价格上涨周期。以苹果iPhone为例,2015年的iPhone 6S标配为2GB运行内存和16GB存储,而到2018年的iPhone XS已升至4GB运行内存和64GB起步的存储。这波手机硬件规格的普遍提升,直接带动了对DRAM和NAND Flash芯片的需求大幅增长,市场呈现供不应求的局面。2018到2019年,随着全球智能手机出货量增长放缓,手机硬件升级周期进入平台期,需求开始减弱。与此同时,存储芯片厂商前期扩大的产能逐步释放,导致市场转为供过于求,行业随之进入下行调整阶段。

2、2020至2022年,新冠疫情催生了新的需求动力。线上经济、远程办公的普及显著拉动了个人电脑、服务器等终端的出货。此外,疫情引发的供应链不确定性,促使各下游厂商为保障生产安全而增加库存、进行囤货,这进一步放大了市场需求,推动行业再次进入上行周期。2022年后,随着疫情影响逐渐消退,线上办公需求回落,消费电子出货量趋于平稳。与此同时,产业链开始消化前期积累的过剩库存,采购需求锐减。市场供需格局再次逆转,回归供过于求,存储芯片行业也因此进入了新一轮的降价与调整周期。

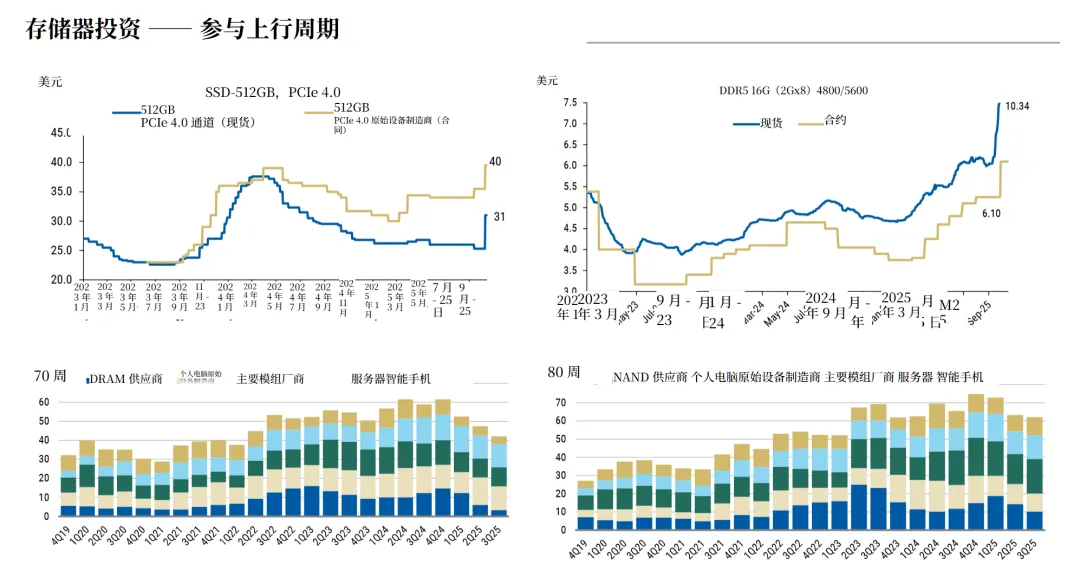

3、而2024年底开启的第三轮存储芯片的涨价明显是由AI浪潮催生的。与之前由智能手机、PC等消费电子驱动不同,本轮周期的最大变量是AI服务器和AIPC对存储芯片的海量需求。

--END

内容来源:网络,涉及版权问题,请联系我们立即删除内容!