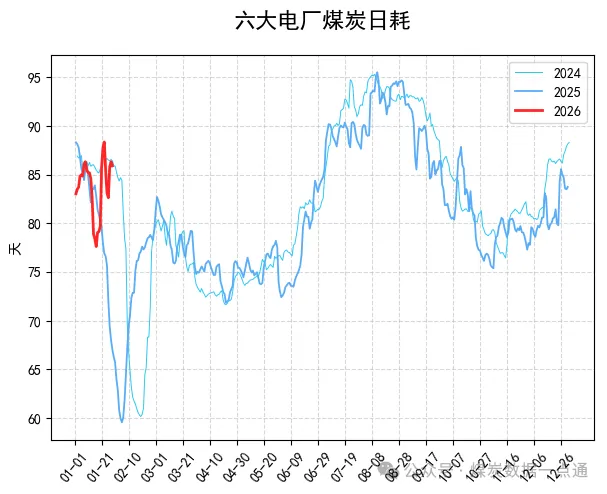

【产地情况】:国内煤炭主产区整体呈现稳中有涨、局部微调的格局。内蒙古鄂尔多斯、陕西榆林核心矿区,受民营煤矿陆续进入春节停产放假、月末煤矿完成生产计划缩产的双重影响,现货供应持续收紧。下游电厂、贸易商节前刚需补库集中释放,沫煤等主流品种出货顺畅,主流坑口价格小幅上调 5-10 元 / 吨;仅少数矿区受区域调货影响,价格出现小幅回落,涨价矿区数量占比明显提升。

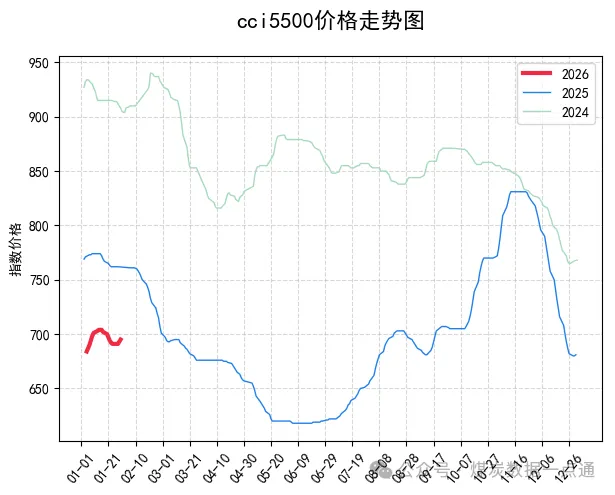

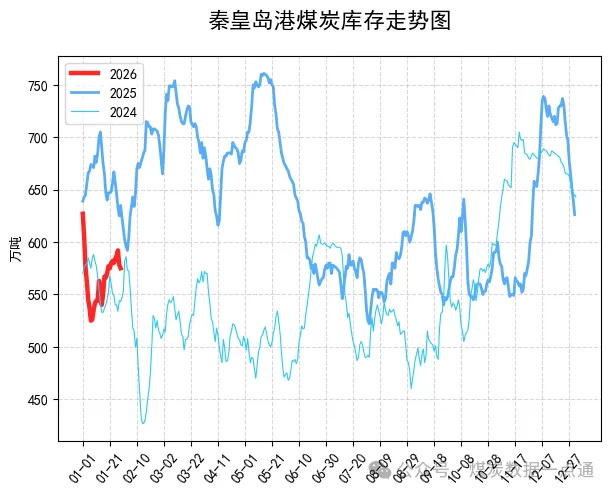

【港口情况】:环渤海港口市场呈现报价坚挺与成交分化的态势。CCI 指数显示,5500 大卡动力煤报价 695 元 / 吨,较前一日上涨 2 元,5000、4500 大卡品种同步小幅上行。北方三港库存维持 2445 万吨左右,高位库存叠加大风天气影响港口装卸,整体去库节奏缓慢。黄骅港神华外购价格小幅下调 3-15 元 / 吨,与市场主流报价形成分化,下游终端对高价接受度偏低,多以刚需小单采购为主,实际成交跟进乏力。

【进口情况】:进口煤市场维持稳中偏强的运行态势。核心供应国印尼持续受天气因素干扰,矿区出货与港口发运受阻,海外货源供给偏紧。外盘报价高位坚挺,国内进口采购成本依旧存在倒挂,贸易商整体采购意愿偏低,以观望长协履约为主。受国内煤市止跌反弹带动,进口煤投标价格小幅上浮,短期内供应端扰动未消,进口煤价格缺乏大幅回落的基础。