随着国民健康意识的全面提升、人口老龄化进程加快及消费结构持续升级,我国保健品行业历经四十载发展已步入规范化新阶段,成为健康产业中极具增长潜力的核心板块。数据显示,2023年中国保健品市场规模已达3879亿元,同比大幅增长29.78%,预计到2028年将进一步攀升至5067亿元,同比增长19.59%,行业正迎来前所未有的发展机遇。

我国保健品行业诞生于20世纪80年代,初期经历了无序扩张的乱象,产品质量参差不齐、虚假宣传盛行。随着监管体系的逐步完善,行业从1995年开始进入整顿成长阶段,《食品卫生法》确立了保健食品上市前注册管理制度;2005年《保健食品注册管理办法》和《保健食品广告审查暂行规定》的出台,从审批和广告层面进一步规范行业行为;2015年新修订的《中华人民共和国食品安全法》将保健食品纳入特殊食品严格管理,明确禁止广告涉及保证功效、疾病治疗等内容;2016年推行的《保健食品注册与备案管理办法》实施注册备案双轨制,实现风险分类管理;2018年权健事件后,国家市场监督管理总局等13部门开展的“百日行动”,对虚假宣传、违法广告等乱象进行集中整治,推动行业进入科学规范发展的成熟阶段。截至2024年7月,我国获得注册的保健食品批文已达1.4万余个,2024年第三季度新增注册批文229个、备案批文1249个,监管体系的完善为行业健康发展筑牢了制度根基。

从市场格局来看,我国保健品行业呈现集中度低、竞争加剧、长尾效应显著的特点。根据Euromonitor数据,2023年中国保健食品行业CR10仅为28.3%,其中头部品牌汤臣倍健、华润创业、安利的市场份额分别为6.2%、4.9%和4.2%。与之形成鲜明对比的是,长尾品牌(市占率低于0.01%的公司)市占率从2017年的36%提升至2023年的42%,成为市场不可忽视的重要力量。这一现象的背后,一方面是保健品见效周期长、消费者品牌忠诚度培养难度大,另一方面是跨境电商的兴起让海外品牌能够快速进入中国市场,进一步加剧了行业竞争。值得关注的是,我国保健品人均消费额仍有巨大提升空间,2023年人均消费仅为40.5美元,远低于美国、英国、日本等发达国家,庞大的人口基数与持续提升的健康消费意愿,将支撑市场规模持续扩容。

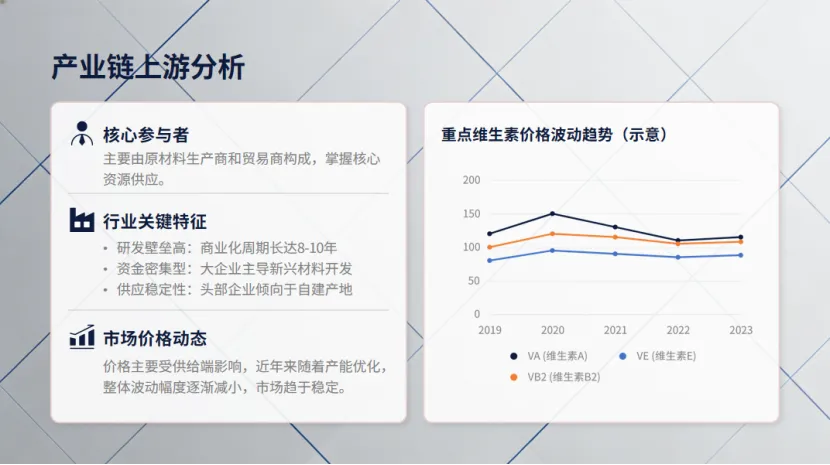

产业链各环节的专业化分工为行业效率提升提供了有力支撑。上游环节以原材料生产商和贸易商为主,行业壁垒极高,原材料从开发到商业化应用需8-10年时间,对企业的研发能力和资金实力要求严苛。为保障原材料质量与供应稳定,大企业普遍自建动植物产地,减少对外部供应商的依赖,同时降低供应链风险。近年来,随着供给格局稳定和监管政策完善,原材料价格波动幅度逐步减小,为行业盈利稳定性提供了保障。中游环节由生产商和品牌商构成,形成了ODM(联合研发+生产)和OEM(代工生产)两种核心合作模式。生产商专注于代工服务,毛利率普遍在20%-30%之间,仙乐健康、百合股份2023年毛利率分别达30.27%和37.41%;品牌商则聚焦C端销售,毛利率高达40%-70%,汤臣倍健、同仁堂等企业凭借强大的品牌影响力占据优势。截至2024年12月,百合股份、仙乐健康等生产商的保健品批文数量分别达1503个、463个,显著高于汤臣倍健(354个)、同仁堂(226个)等品牌商,批文资源成为生产商的核心竞争力。下游销售渠道格局发生深刻变革,2023年电商、直销、药店三大渠道合计占据86%的市场份额,其中电商渠道占比34%,已接近长期占据主导地位的直销渠道(36%)。受负面新闻频发、监管趋严及线上渠道冲击,直销份额持续下滑,而电商渠道凭借固定成本低、推广便捷等优势,叠加直播电商红利与跨境电商政策支持,成为推动行业增长的核心动力,跨境电商更让进口保健品无需注册备案即可销售,进一步丰富了市场供给。药店渠道则凭借销售人员专业性强、产品信任度高的优势,保持16%的市场份额,增速虽有所放缓但地位稳定。

多重驱动因素共同推动保健品行业蓬勃发展。在需求端,居民消费水平的持续提升成为核心支撑,2023年中国人均GDP达89358元,同比增长5.4%,超过世界人均GDP水平;城镇居民人均可支配收入从2010年的1.9万元增至2023年的5.2万元,带动消费结构升级,城镇居民家庭人均医疗保健消费支出从2000年的318.07元增至2023年的2850元,健康消费意愿显著增强。人口老龄化浪潮带来巨大市场增量,2023年我国60岁以上人口达2.97亿,占总人口的21.1%,较2011年的1.85亿(占比13.7%)实现大幅增长,65岁以上人口占比也从1960年的3.97%升至2023年的14.27%,居民平均预期寿命从1981年的65岁提升至2020年的78岁,老年群体对保健品的需求持续攀升。年轻一代健康焦虑激增成为行业新增量引擎,《2023国民健康洞察报告家庭健康篇》显示,00后、95后人均健康困扰数分别达5.26个、5.12个,显著高于60后的4.29个,皮肤状态、情绪问题、睡眠不好成为年轻群体的主要健康痛点,推动保健品企业针对性开发产品,完善产品矩阵。亚健康问题的普遍化进一步打开市场空间,2021年45-55岁、25-35岁、35-45岁三个年龄段亚健康人口数量分别达1.47亿、1.30亿、1.12亿,渗透率均超过55%,预计到2030年中国亚健康评估及干预市场总收入将达290亿元,2021-2030年复合增长率达17.1%。

政策端的持续护航为行业规范化发展提供了坚实保障。我国已逐步建立起覆盖产品注册、生产经营、广告宣传、功能声称等全链条的监管政策体系,《保健食品管理办法》《中华人民共和国食品安全法》《保健食品注册与备案管理办法》等核心政策,从法律层面明确了保健食品的定义、监管要求和发展方向。2017年《国民营养计划(2017-2030年)》提出着力发展保健食品、营养强化食品;2019年“百日行动”集中整治市场乱象;2023年《允许保健食品声称的保健功能目录非营养素补充剂(2023年版)》规范功能声称,堵塞虚假宣传漏洞;2024年《关于践行大食物观构建多元化食物供给体系的意见》鼓励企业开发营养健康食品,一系列政策既强化了行业监管,又为产业创新发展提供了明确指引,有效提振了消费者对国内保健品的消费信心。

在行业快速发展的背景下,一批深耕细分领域的标杆企业脱颖而出。汤臣倍健作为全球VDS行业领先企业,1995年成立并于2010年上市,2016-2023年营收从23.09亿元增至94.07亿元,CAGR达22.22%,净利润从5.08亿元增至17.79亿元,CAGR达19.61%。2024年Q1-Q3,公司实现营收57.34亿元,同比增长26.33%。凭借全渠道布局优势,其线下覆盖药店、商超、母婴店等广泛终端,线上在阿里、京东等平台销售额位居行业前列;通过全球甄选优质原料,建立全透明生产体系,成为全球第一家通过透明工厂管理体系认证的企业;研发实力雄厚,已获得427项专利,其中121项为原料及配方发明专利,保健食品注册批准证书达158个,品牌认可度持续提升。仙乐健康作为全球领先的营养健康食品CDMO标杆企业,1993年以制药起家,2019年上市,2017-2023年营收从13.3亿元增至35.82亿元,CAGR达17.95%,净利润从1.04亿元增至2.4亿元,CAGR达14.96%,2024年Q1-Q3营收30.48亿元、净利润2.13亿元,同比分别增长21.80%、33.20%。公司实施国际化战略,在中国、美洲、欧洲设有生产基地和营销中心,积累了6000个成熟营养健康食品配方,质量控制体系获得中国海关AEO高级认证、ISO9001认证等多项国际认证,全球化供应链体系满足客户多元化需求。

随着居民人均可支配收入提高、健康意识提升及人口老龄化加剧,我国保健品市场将进一步扩容,进入快速发展的黄金时期。具备品牌知名度和市场洞察能力、强大研发实力、过硬产品质量、合理销售渠道布局的企业更易突出重围。

同时,行业发展仍面临多重风险挑战。宏观经济波动风险可能影响行业需求,若经济增长放缓或不确定性增加,将直接冲击保健品消费市场;原材料价格波动风险不容忽视,原材料价格上涨将直接压缩企业利润空间;行业竞争加剧风险可能导致价格体系受冲击,影响行业长期健康发展;行业政策风险仍需警惕,监管部门出台新的法律法规可能增加企业运营成本。业内人士建议,企业需持续强化研发创新、严控产品质量、优化渠道布局,以应对市场变化与风险挑战,在行业规范化发展浪潮中抢占先机。

我国保健品行业正处于政策护航、需求旺盛、产业升级的多重利好叠加期,随着健康中国战略的深入推进,居民对健康生活的追求将持续推动行业高质量发展,未来五年市场规模突破5000亿元的目标有望顺利实现,行业将为国民健康事业发展注入更强动力。

【定制PPT】

联系方式(VX:17368923659)

个人用途PPT:适配课堂作业、日常会议等普通展示场景,满足基础呈现需求,可选多档位灵活定制,适配不同基础需求。

商业用途PPT:覆盖企业内部汇报、项目策划、产品推广等核心场景,注重专业性与创意呈现;高端款适配企业发布会、招商推介等重要场合,质感与专业度拉满,打造核心展示效果。

行业特定PPT+:聚焦金融、医疗、科技等高标准领域,兼顾内容严谨性与视觉专业性,精准匹配行业专属需求,呈现更贴合领域特性的优质效果。