关于沃什被提名、降息缩表和贵金属价格波动

- 2026-08-05 19:54:10

引子

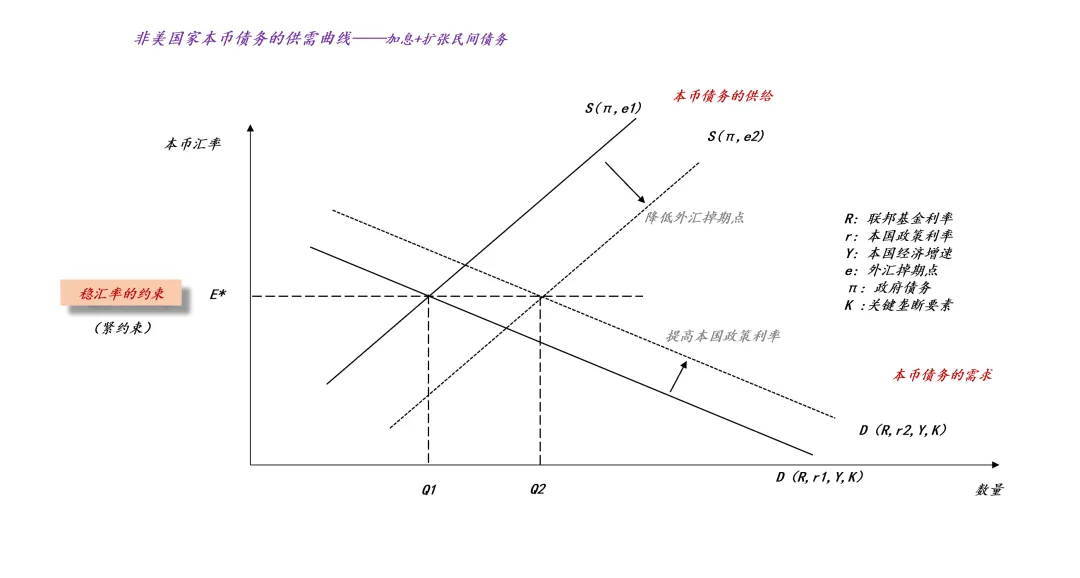

加息扩表

我已经不止一次讨论这个命题了:秉持“降息扩表”观念的投资者完全是因为不专业或者外行,这是因为他们彻底忽略了汇率约束。忽略了汇率约束就意味着,他们假设天底下有免费的午餐。

1、加息扩表

我们还是使用本币债务的供需曲线模型,如上图所示,对于一个非美国家,如果保持汇率E*不变是紧约束,当他想要扩张本币债务时,他必须提高本国政策利率r,把本币债务的需求曲线从D(R,r1,Y,K)扩张为D(R,r2,Y,K)。在这种情况下,本币债务的需求D扩张对汇率的积极效应和本币债务的供给S扩张对汇率的负面效应对冲掉了,最终,汇率E*保持稳定。

于是,我们得到了一个跷跷板,如果想要民间部门扩张债务,那么,政府部门就不得不承受较高的利率。“加息扩表”就是讲这个故事的。

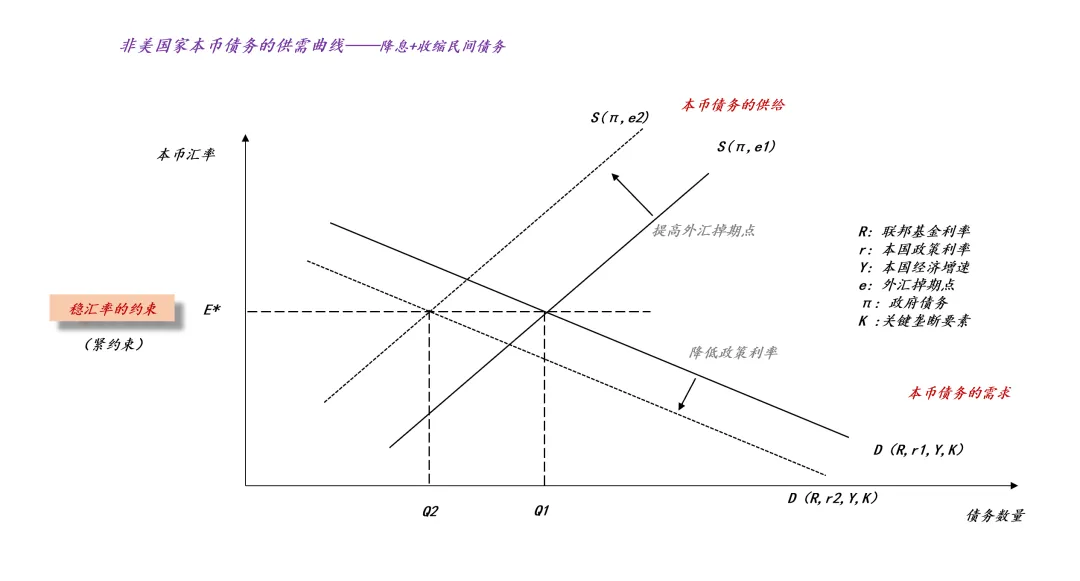

降息缩表

掉期点和民间债务

事实上,这不是什么新玩法,是日本人发明的,他们用高掉期点弄出了“失去的三十年”。

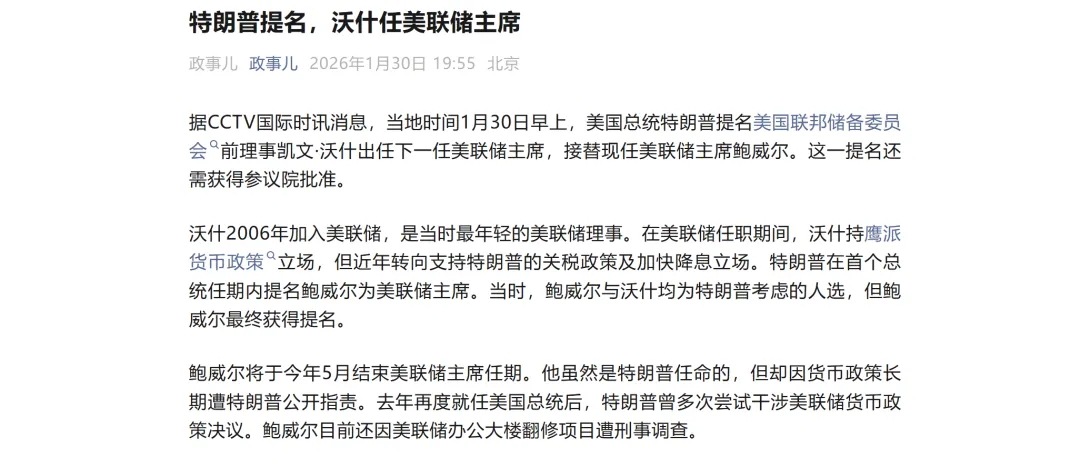

有趣的是,凯文-沃什身上被贴了一个“降息缩表”的标签,并且,这个标签被财经媒体放大,然后,说沃什的货币政策很奇怪。事实上,沃什的主张一点都不奇怪,而且,这些主张已经有人花了几十年实践过。真正奇怪的是绝大多数人,莫名其妙地抱着“降息扩表”的教条,完全忽视了近几十年宏观经济学的发展。

总的来说,沃什的“降息缩表”的本质含义就是,压缩民间资产负债表,修复政府资产负债表。

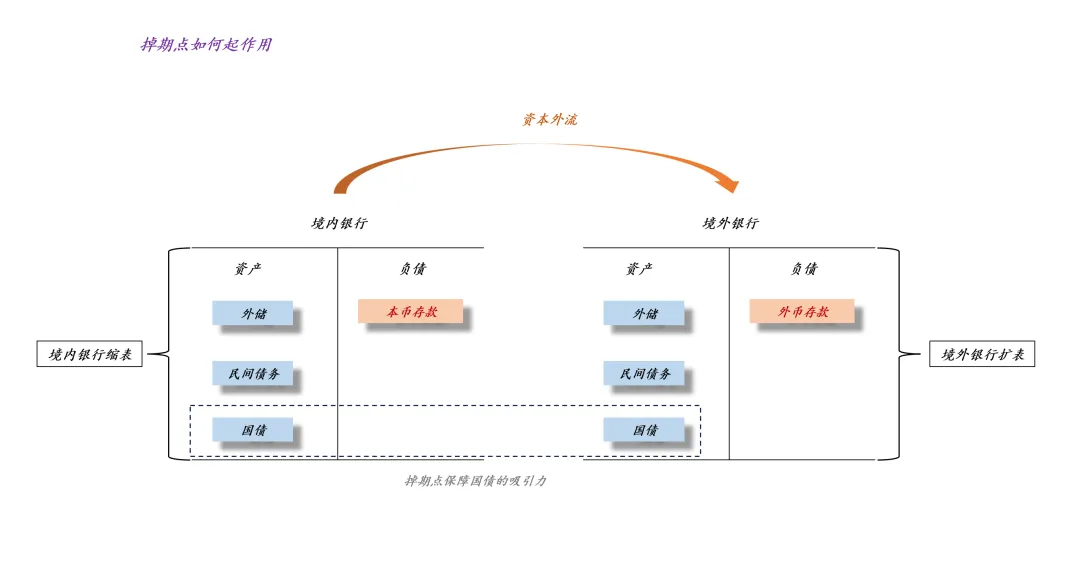

美元的掉期——原油价格

事实上,这个bug在诱导我们跳出“掉期”这个概念,在更高的维度看问题,从而理解“为什么高掉期点e抑制民间债务”。

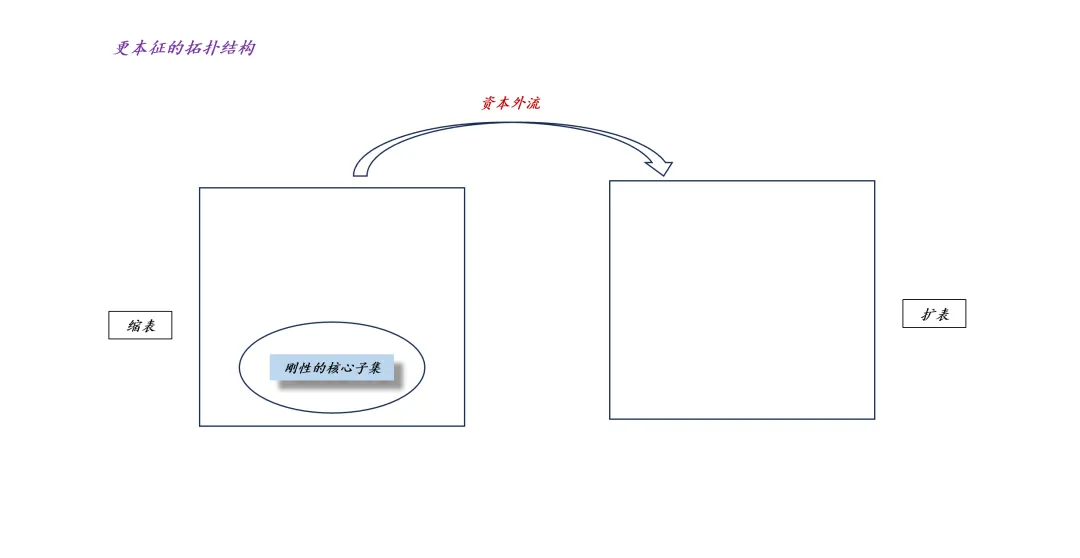

如上图所示,当本国银行体系降息时,资本外流,于是,境内银行将缩表,境外银行将扩表。然而,国债是整个体系核心,所以,我们要想办法保护它,让它具备刚性。

于是,我们就有了上图的拓扑结构,政府想要保护国债体系的办法很多,其实,日本政府都试过:

1、初级的,提供高掉期点e;

2、高级的,央行直接下场买国债;

最终的结果就是,大幅降息导致本国资产负债表收缩,并且,民间债务的超额收缩替代了政府债务的收缩。

搞明白“资产负债表的刚性核心子集”这个原理之后,我们就能明白,石油美元协议其实构成了变种的美元掉期。石油的价格越高,产油国将有更多的钱去购买美债。因此,石油美元协议构成了一个资金池,可以保持美债的刚性。当石油价格足够高时,这个资金池将快速增加,可以把美债利率压下来,吸引更多资金来买美债。

于是,我们就找到了一种同构,高油价杀伤民间债务的原理跟高掉期点杀伤民间债务的原理是一致的。

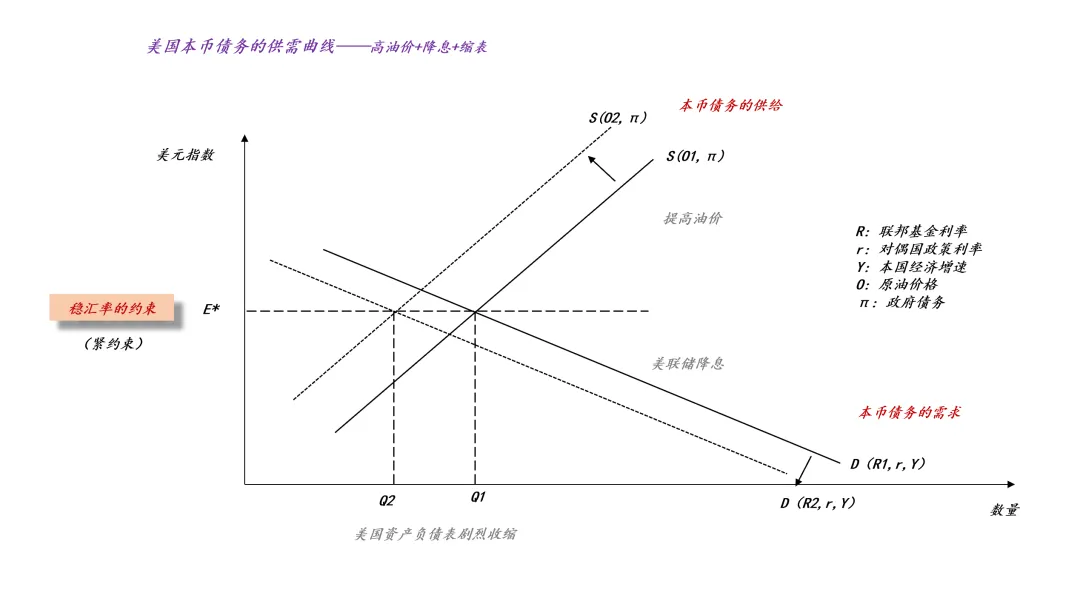

美式降息缩表

于是,我们就可以得到美国的本币债务的供需曲线,原油价格O替代了掉期点e,在这里,我们要做一个小心的区分:

1、如果原油掌握在大型跨国公司手里,高油价不增加美国的贸易顺差,那么,O应该出现在本币债务的供给端,是S的参数;

2、如果原油掌握在美国本土公司手里,高油价增加美国的贸易顺差,那么,O应该出现在本币债务的需求端,属于关键垄断要素K,譬如,中国的PPI就是D的参数;

为了让分析更加符合实际,我们让O出现在本币债务的供给端,跟掉期点e起一样的作用。

在新的框架下,讨论十分简单,美联储降低联邦基金利率R会让本币债务需求曲线从D(R1,r,Y)收缩至D(R2,r,Y),对称的,他们还需要提高油价O,抑制民间债务的扩张。最终,我们会看到跟日本类似的场景:1、低利率;2、本国资产负债表剧烈收缩;3、美元大体稳定。

唯一的差别就是石油,其实,这篇文章也讲清楚了为什么原油是极其特殊的商品:1、美元没有需要盯住的对象;2、原油价格补位了美元掉期的角色。

事实上,这套机制已经正常运行很多年了,大多数人所形成的肌肉记忆是:怕油价上涨是因为怕通胀。其实,根本不是,油价上涨本身就是冲着民间债务去的,民间债务收缩美股怎么会好呢??

结束语

通胀是美联储的一种选择。

——凯文-沃什