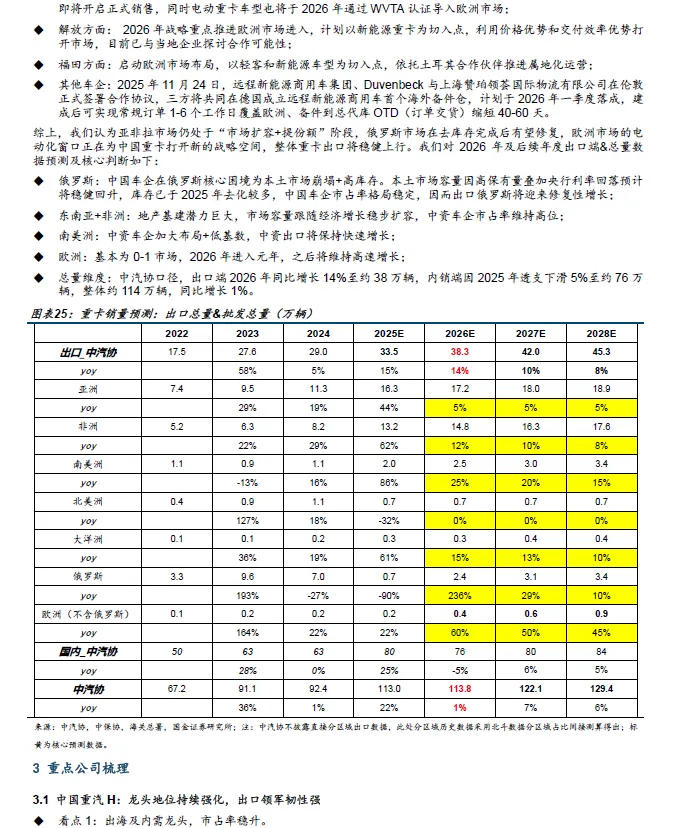

2025年重卡行业销量超预期而资本市场对板块的定价并未同步抬升,这一背离背后,反映的并非对 2025 年数据本身的分歧,而是市场对 “2026 年及之后还能否持续 的疑问,集中体现在以下几个方面: 1 、 2025 年内需是否被以旧换新政策透支? 2 、 电动重卡的长期影响究竟如何? 3 、 出口还能走多远? 4 、 在销量 可能 不再爆发的背景下,重卡板块是否仍具备投资价值? 本报告的出发点正是回答上述问题。

核心结论:

我们的核心观点是:市场的关注点正在从有没有需求 ,转向赚不赚钱、能赚多久 。随着 国五 更新周期启动与反内卷落地,重卡内需端的盈利基础正在改善;出口端,亚非拉市场仍处于 市场 扩容 提份额 阶段,俄罗斯市场在去库存完成后有望修复,欧洲市场的电动化窗口正在为中国重卡打开新的战略空间。 在此背景下,结合板块估值处于历史偏低区间,重卡板块具备中期配置价值。

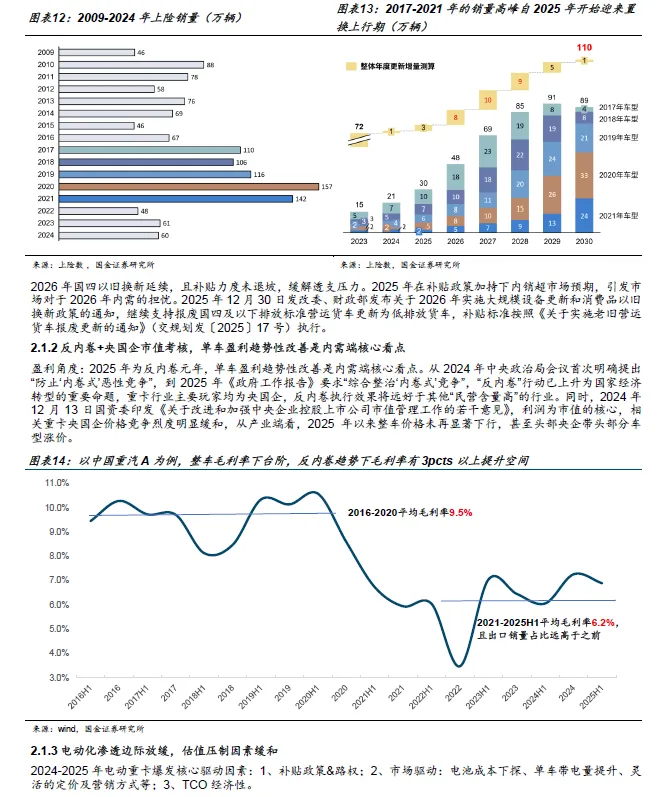

复盘2025 年: 补贴驱动内销超预期,出海有分化

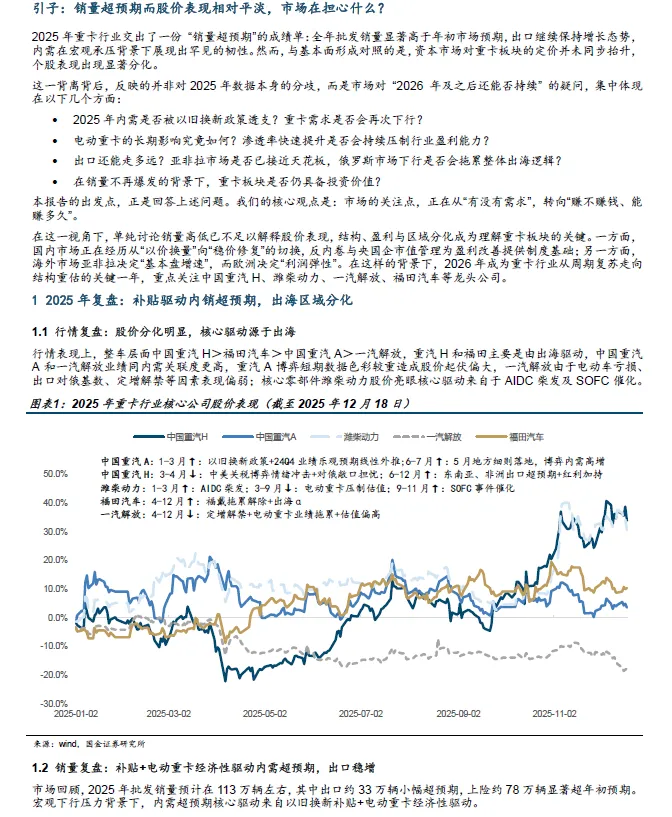

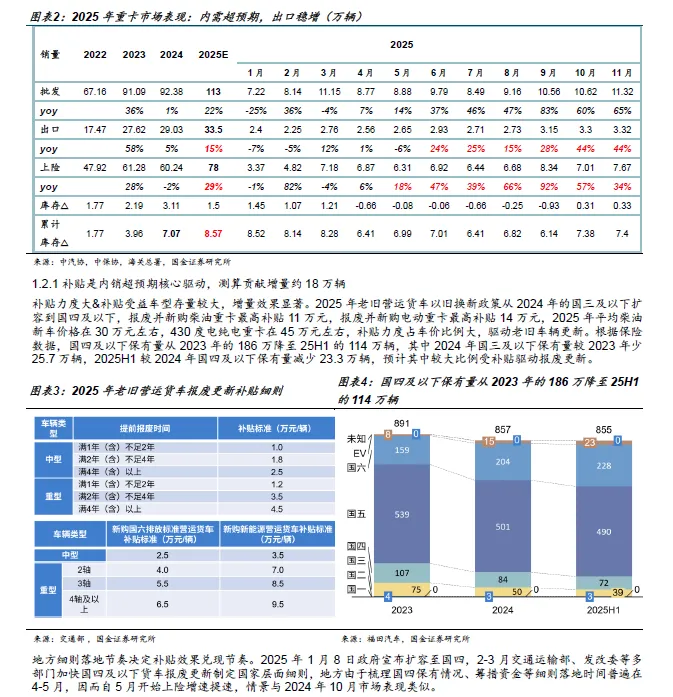

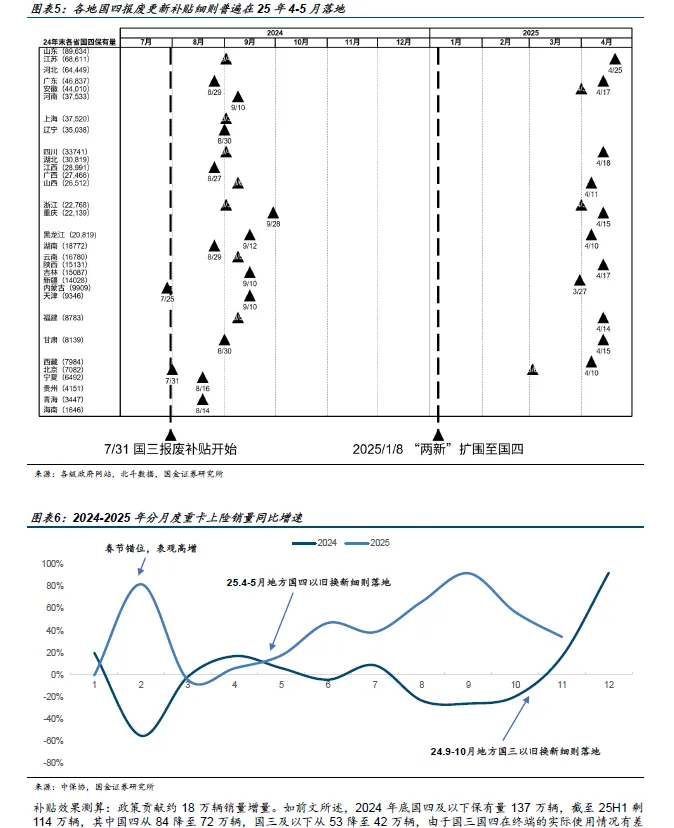

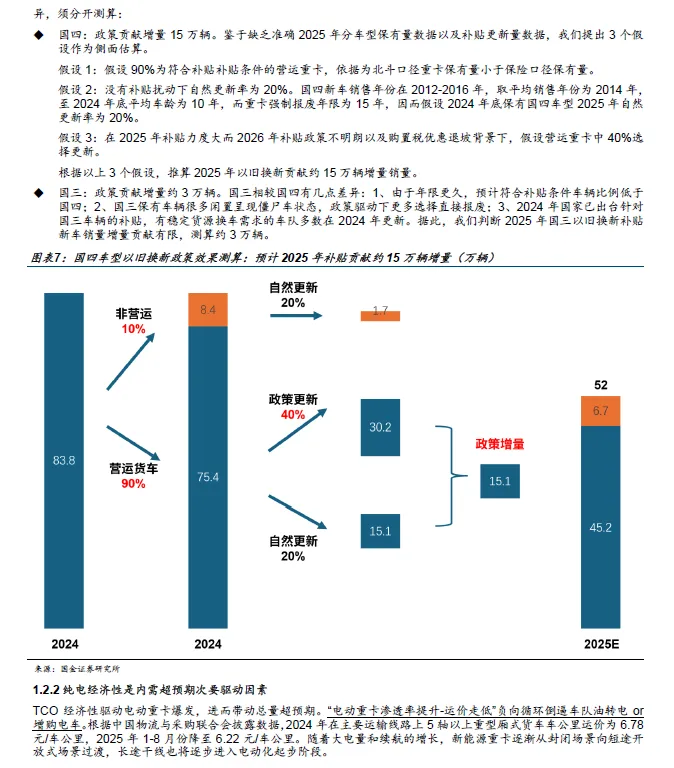

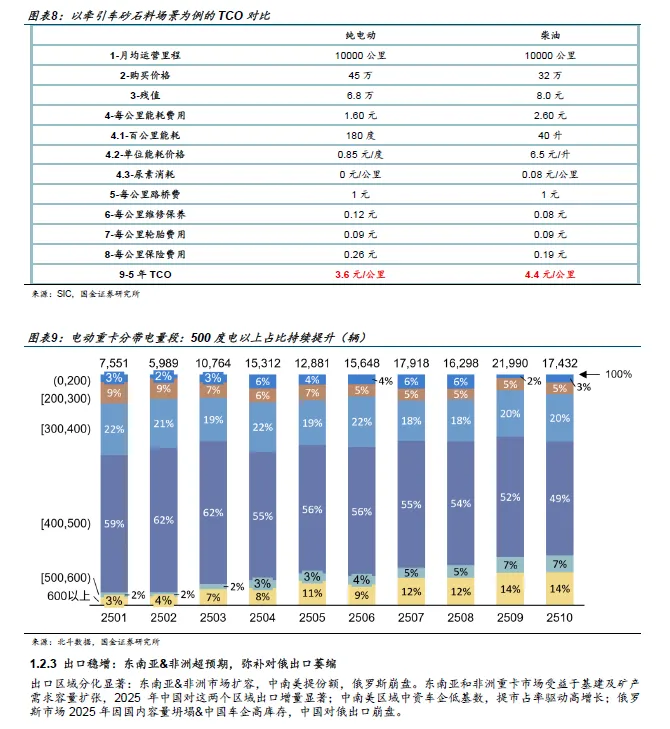

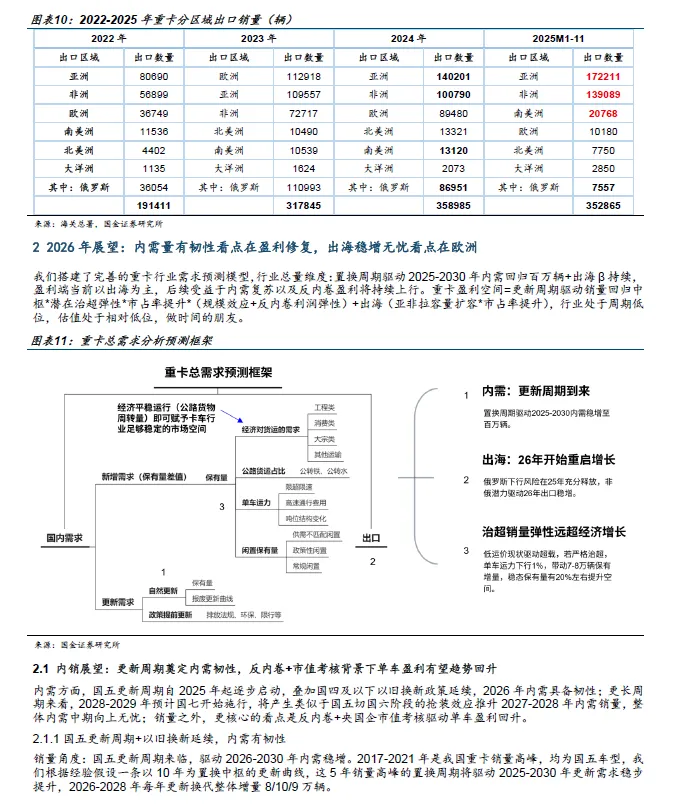

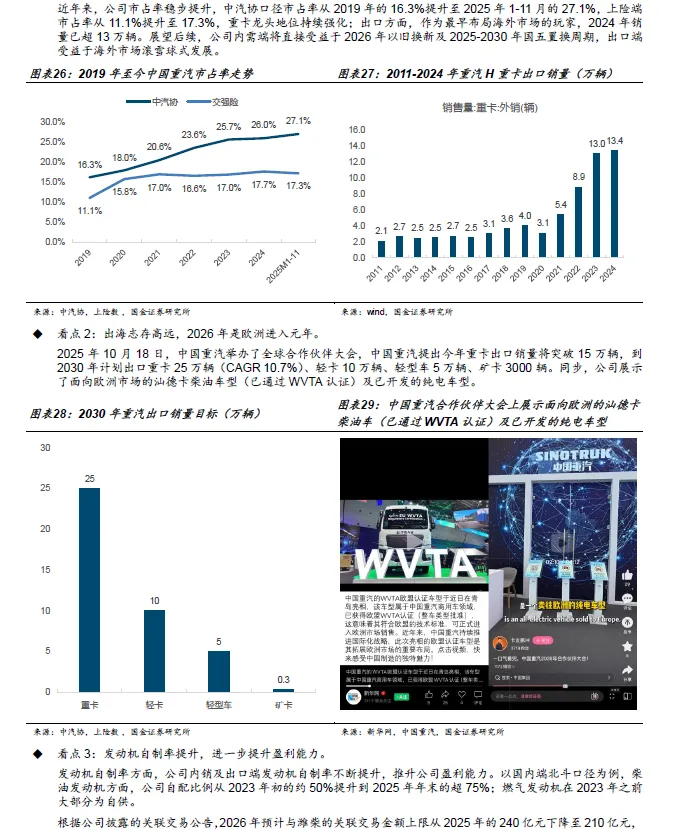

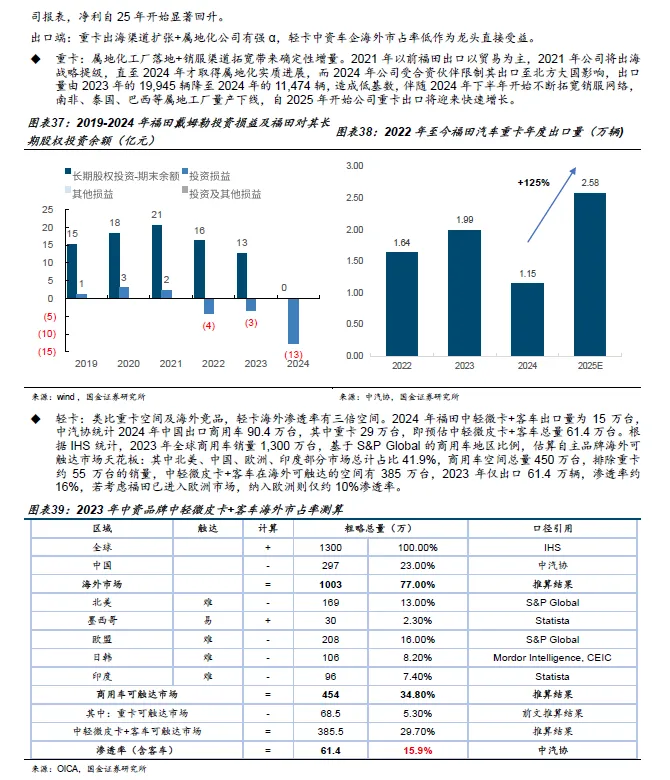

2025年重卡核心标的 股价表现分化明显,核心解释源于出海差异。销量超预期核心 受 内销补贴驱动,测算 补贴 贡献增量约 18 万辆,其次是电动重卡 TCO 经济性驱动车队油转电 or 增购电车;出口端区域分化显著:东南亚 非洲市场扩容,中南美提份额,俄罗斯崩盘。

展望2026 年:内需量有韧性看点在盈利修复,出海稳增无忧 看点在欧洲

1、 总量判断:内需有 韧性 、外需有 空间。 内需 方面,国五更新周期自 2025 年起逐步启动,叠加国四及以下以旧换新政策延续, 2026 年内需具备韧性;出口方面,亚非拉市场仍处于 市场扩容 提份额 阶段,俄罗斯市场在去库存完成后有望修复, 非俄地区 市场容量 份额 替代欧美二手车潜力大,总量稳增无忧。

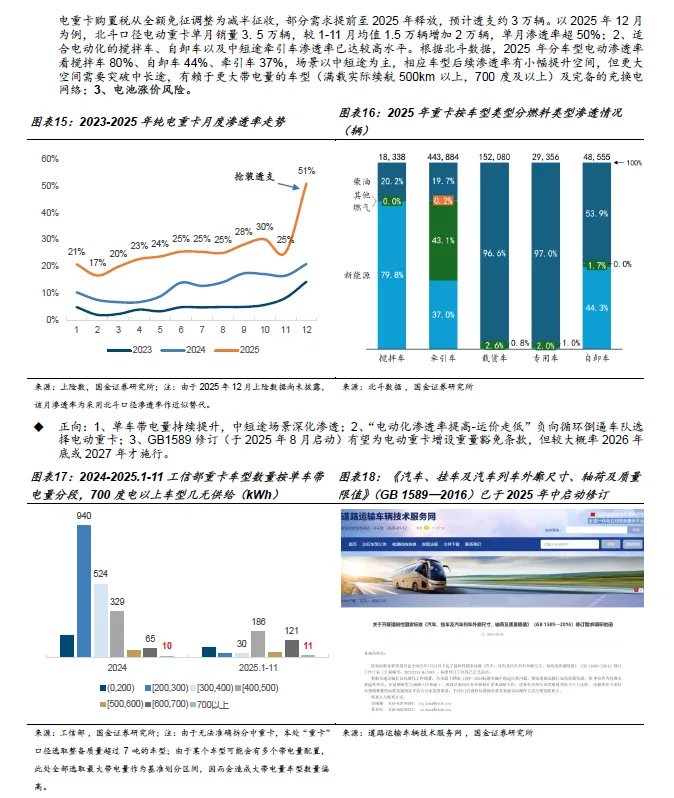

2、 结构判断:反 内卷与央国企市值管理驱动 内需 盈利修复 。 2 025 年起 反内卷 从政策表态走向执行,重卡行业作为央国企占主导的典型行业,价格竞争烈度明显缓和。 2026 年 开始的 单车盈利边际改善,将成为区别于过往 只看销量 的核心变量。

3、 出海判断:欧洲成为中长期最具弹性的战略市场 。 202 6 年为中国车企进入欧洲元年, 燃油时代中国重卡难以进入欧洲,而在电动化时代,动力系统技术路径与成本结构发生变化,中国车企在电池、电驱与整车集成上的比较优势开始显现, 欧洲市场的 意义不在于短期销量,而在于单车盈利和品牌跃迁空间。

温馨提示:扫码加入《智车文库》知识星球1年内免费下载星球内所有报告,含:乘用车、商用车、Tier1、智能驾驶、智能座舱、汽车芯片、车路云、汽车出海、AI+汽车、线控悬架、新能源三电热管理、消费者研究、车展报告、两轮车、具身智能、AI、低空飞行等几十个细分领域研究报告。