AI摘要:

短期债市维持箱体震荡,突破需等待供需、政策等催化;2025 年 12 月工业企业利润同比回升,全年实现正增长,但基本面仍偏弱、行业分化明显;美联储如期维持利率不变,表态偏鹰,一季度大概率按兵不动,全年或慢节奏降息。债市对基本面反应敏感,利率下行空间受制约;工业利润修复持续性待观察;美联储政策及独立性走向影响全球资产走势。

10年国债活跃券

(数据来源:Choice)

1、弱平衡的震荡格局

华西证券首席经济学家 刘郁

短期维度,债市收益率箱体震荡的逻辑被进一步强化。当前市场恰好处于基本面数据的真空期,叠加央行货币政策的态度逐渐明确,结构性降息靠前落地后,全面降息的预期有所回撤,债市的主线方向依旧模糊。在此背景下,机构情绪变化(或多与股市表现相关)或成为利率波动的主要来源,但这一变量或难驱动利率突破箱体的上下限,1年与10年国债收益率或继续在1.25-1.30%、1.80-1.85%区间震荡。不过往后看,债市的供需格局变化有望成为打破当前震荡行情的关键因素。

天风证券固收首席分析师 谭逸鸣

往后看,债市或继续区间震荡格局,30年品种继续下行的动能或放缓,进一步突破下行或需要关注以下催化因素:一是货币政策的进一步宽松信号,二是股市和基本面超预期走弱,或对交易情绪形成提振,三是配置盘的持续加力买入,推动行情由交易驱动转向配置驱动。震荡行情中,一方面可以考虑把握由政策、供给等预期差带来的波段交易机会,另一方面关注配置力量偏好的品种,在把握稳定票息的同时,博弈利差收窄带来的资本利得。

长城证券固收首席分析师 李相龙

债市在全球避险情绪及央行宽松信号推动下总体走出了震荡行情,不过超长债在继之前十年期以下品种全面修复后,也开启了部分修复行情,我们理解主要是市场仍认为30年减10年利差更多是在35到45bp之间,短端的阶段性行情顺势也带动了长端。短期内随着十年期国债250016已快接近1.8%的下限,修复行情可能阶段性结束,因此随着上周长端修复行情补涨之后,债市可能在一段时间内回归低波,等待下一次的催化才能创造波段机会。

国海证券研究所固收首席分析师 颜子琦

我们判断后续债市中交易盘的力量仍会保持强势,利差策略可能进一步兴起,因此如果新券发行后利率偏高,则当前的活跃券可能被借贷后加大卖出,关注利率的上行风险,若利率未上行,则说明“砸不动”,则关注后续利率出现下行信号后平仓所带来的超额买入力量。

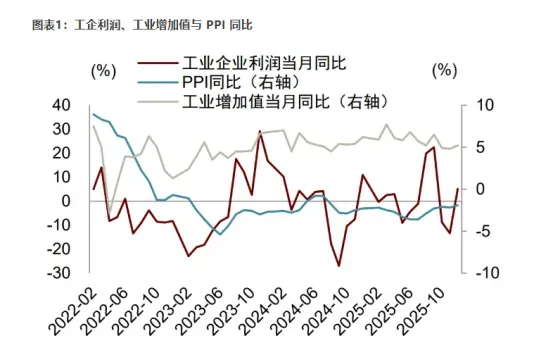

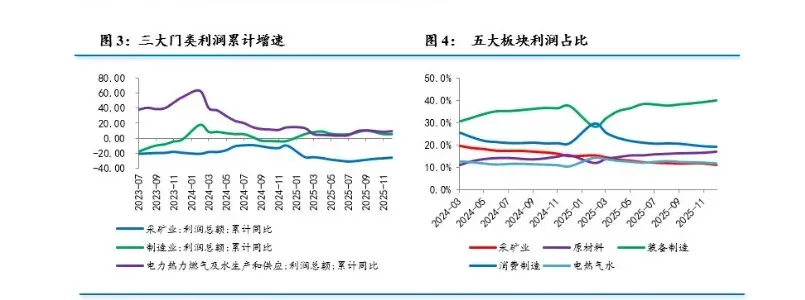

2、2025年工业企业利润点评中金公司宏观研究员 黄亚东2025年12月,规模以上工业企业利润同比增长5.3%,较2025年11月增速回升18.4个百分点。投资收益季节性计入,大幅推升12月的工企利润。但是,工业企业的毛利润同比下降3.3%,较上月降幅扩大2.6个百分点,基本面仍待偏弱。结构上,受到投资收益影响,采矿业、制造业、公用事业均有所回升。采矿业中,有色系与黑色系分化加大。制造业中,中上游制造业利润增速上升,下游制造业利润承压。费用和投资收益影响之外,中游制造业毛利润较好,反映其较强的基本面,上游和下游制造业基本面仍然偏弱。

中国银河证券宏观首席分析师 张迪

展望未来,在2025年工业企业利润增速以增长收官的背景下,今年有望延续回升态势。从政策层面来看,反内卷举措改善了企业竞争环境,缓解了无序竞争对盈利的挤压;需求层面,在大宗商品价格阶段性上行以及出口维持较高景气度的背景下,相关行业需求和价格中枢得到支撑,对工业利润形成一定提振。我们认为下一步主要观察两个方面,一是内需扩张相关政策节奏。一方面,实物消费支持政策有望提振扩围;另一方面,服务消费仍具较大增长潜力。二是外需与地缘风险,考虑到中美关系恶化风险显著降低,同时我国出口市场多元化的持续推进,外需在未来一段时间内将呈现较为稳定的状态。但仍需持续关注地缘风险及美联储降息路径对外部环境的影响。

民生银行首席经济学家 温彬

1-12月,按可比口径计算,全国规模以上工业企业利润总额增速同比上涨0.6%,较前值加快0.5个百分点。12月,规模以上工业企业利润同比上涨5.3%,主要受益于价格改善和盈利能力走强。看结构,三大门类利润增速两升一平。量稳、利修复、价改善带动采矿业盈利水平持续改善。营收利润率改善带动电热气水业利润增速边际回升。价格改善对冲了利润率边际回落的拖累,制造业利润增速持平上期。制造业中,上中下游利润增速延续分化态势。

长江证券固收首席分析师 赵增辉

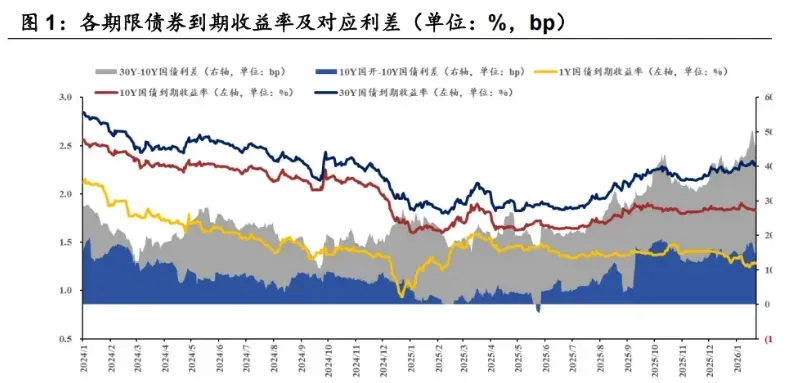

2025年规上工企利润增速提升,12月单月盈利改善,库存去化加快、产销适配度提升,经营压力或边际缓解,企业盈利修复态势初显。但是,营收与利润率表现仍呈分化,盈利质量受一定制约,行业间也表现分化,中上游较好而下游承压。“反内卷”措施或有一定效果,但利润修复的持续性还需观察政策能否激发终端需求改善、拉动物价企稳回升。数据公布当日,10年期、30年期国债活跃券收益率分别上行0.7BP、1.75BP至1.832%、2.258%,债市对基本面的反应或仍呈“对利多钝化、对利空敏感”的特征,经济基本面的结构性亮点可能会制约利率下行空间,我们维持近期长债震荡的观点。

信达证券首席宏观分析师 解运亮

企业盈利年增速打破连续三年负增。2025年全年工业企业利润增速在连续三年下降后,首次实现正增长。企业盈利得以改善的重要变化之一,在于价格边际改善。虽然2025年上半年PPI价格降幅有所扩大,但受反内卷政策的影响,下半年PPI同比降幅呈现收窄趋势,这对企业利润增速改善起到了关键的作用。此外,值得一提的另一个变化是,年底企业利润率逆势回升,也释放了较为积极的信号。

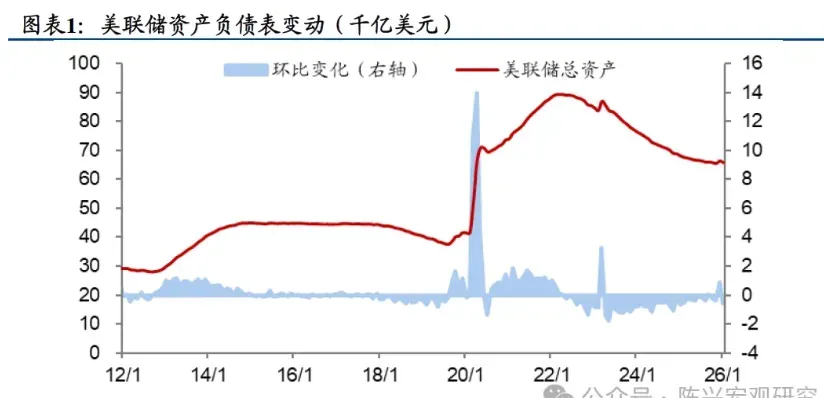

3、美联储维持利率不变

华福证券宏观首席分析师 陈兴

如期按兵不动。本次议息会议中,美联储结束了自2025年9月以来连续三次降息操作,将利率稳定在3.5%-3.75%的目标范围内,符合预期。3月大概率延续按兵不动,鲍威尔在本次新闻发布会上表态明显偏鹰,对经济增长前景乐观,对劳动力市场的担忧减弱,若一季度失业率未出现进一步走高,美联储大概率不会进一步降息。关于资产购买,美联储维持现有资产负债表操作,继续购买短期国债以保障市场流动性。我们认为,一方面,失业率回落和薪资增速反弹是亮点,12月新增就业继续减少,11月职位空缺数、空缺率均创新低,表明就业市场继续承压。通胀有继续走低的驱动,住房通胀大趋势仍在放缓。另一方面,美联储持续降息后,对经济的提振效应开始逐步显现,美国经济有望迎来阶段性企稳。

开源证券宏观首席分析师 何宁

决议及发布会后,市场风险偏好未出现明显变化。美债方面,10年期美债收益率总体平稳,发布会后回落至4.24%左右;美元方面,发布会后略有下行,目前维持在96以上;黄金则继续上涨,发布会后接近5400美元/盎司。我们认为由于美联储表态虽偏鹰派,但基本符合预期,对市场风险偏好及价格影响不大。CME期货定价美联储将在3月不降息概率为约86.5%。

长江证券宏观首席分析师 于博

FOMC会议对经济和就业的乐观态度、以及对关税通胀影响在今年年中消退的判断,意味着下次降息时点或在6月会议上。较于降息,更应该关注美联储独立性的走向。特朗普意图通过鲍威尔事件震慑新任主席,新任主席做“影子主席”的概率在增加,这意味着后续降息概率也在提升。今年再度大幅降息或能推动美国经济超预期增长,但也为再通胀埋下隐患。于资产而言:1)美联储独立性受损概率提升,进一步削弱美国资产吸引力,加大美元指数下行压力,黄金配置价值再度凸显;2)降息预期增加,铜、铝等大宗商品以及新兴市场股市将进一步受益。

民生银行首席经济学家 温彬

慢节奏降息将是主基调,通胀成为货币政策核心考量。在就业市场展现出较强韧性的情况下,未来几个月通胀表现或将成为美联储政策制定的核心考量。目前美国通胀率仍徘徊在2.8%左右,高于2%的目标。不过,一些官员认为,若剔除关税影响,潜在通胀趋势其实已接近目标水平,当然也有另一些官员则依然关注官方统计数据。要弥合这一分歧,可能需要数个月的数据来验证。故至少在一季度内美联储大概率会选择按兵不动,全年来看,除非遇到系统性金融风险、通胀下穿到2%甚至更低或经济突然硬着陆,否则“走走停停”的慢节奏降息一定是主基调,全年或降息1-2次,即便考虑到白宫的干预,全年降息幅度或也就在50个基点左右。

财通证券首席经济学家 孙彬彬

本次会议利率按兵不动符合预期,决议对经济和就业的评估更乐观,但两位理事投出反对票倾向降息。鲍威尔会后承认通胀上行风险和就业下行风险都有所回落,淡化加息可能。短期内美债收益率曲线或呈现熊陡,美元指数维持弱势震荡。预计短期内10年美债震荡区间可能在4%~4.4%,美元指数震荡区间可能在96~101。