读懂ETF背后的逻辑,进出有道。

今天的主角是化工行业主题ETF。

化工行业周期与成长的双重属性。

周期属性是化工行业的基本属性,产能、产品价格是主要的观察指标。

化工行业作为国民经济的基础性产业,产品关乎到生活、生产的方方面面,小到普通塑料制品,大到航空航天特种材料,化工行业受宏观经济、供需格局变化,原材料价格呈明显的周期性变化。

从需求端来看,产品价格受下游需求的影响呈周期性变化。当经济上行时,终端需求扩张拉动化工品量价齐升;经济下行时,需求收缩导致库存积压、价格下跌。从供给端来看,化工项目投资大,单套装置投资常达数十亿甚至百亿级,建设周期长,从立项到投产需3-5年,技术壁垒高,如高端新材料需长期研发积累,导致供给弹性低。当行业景气时,企业蜂拥扩产,新增产能大量投放,远远高于需求端增速,产能过剩导致价格下降,行业从景气周期过渡到行业低谷。当行业低迷时,过多的产能,企业为抢占市场份额打价格战,产品价格下降,企业盈利困难,中小企业因现金流压力退出,产能逐步关停出清,龙头企业趁机扩大市场份额,迎接下一景气周期。从成本端来看,化工生产以石油、天然气、煤炭、矿石等为原料,原料成本占比通常超50%。油价上涨时,炼化企业成本上升,若无法向下游转嫁则利润承压;煤化工企业则可能因煤价稳定而获得相对优势。

成长性体现在技术创新与产业升级,推动行业结构性、高质量的价值成长。

化工行业的成长性体现在化工行业的技术进步,推动产品向高端化、功能化、绿色化发展,打开新的增长空间。传统产品工艺革新使产品降本增效,降低能耗物耗提高市占率。新材料突破“卡脖子”技术,过去依赖进口的产品,通过自主研发实现国产化替代,形成新增长点。双碳目标下,科技革命催生新能源、半导体、生物医药等新兴领域的高速发展,对化工材料提出定制化需求,创造新的市场需求。

2026年,化工行业多种类化工品涨价,高端产品技术突破,国产化率提高,周期与成长高度融合。

周期底部产品价格上行,提供高弹性基础,行业经历了长达三年半的下行,产品价格处于历史低位,涨价打下基础。26年丁二烯、正丁醇、GMA、纯苯、苯乙烯、丙酮、DBP、溴素、异辛醇、己二酸等基础化工原料1月涨幅普遍在10%–20%区间;氢氧化锂月涨幅约43.92%,电池级氢氧化锂涨约40.96%,预示着行业业绩从低谷逐渐回升。

新需求国产替代打开长期空间。在供给优化的背景下,新兴需求的爆发和国产替代的深化,不仅为行业提供了穿越传统周期的成长动力,更显著提升了企业的盈利质量和估值天花板。这使得本轮行情不仅仅是周期反转,更是成长价值重估。

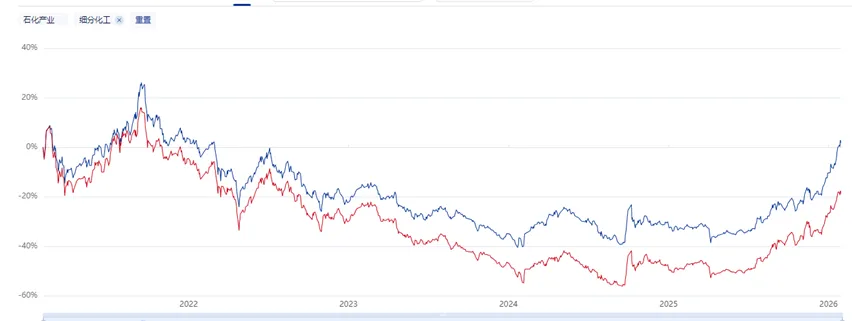

A股市场化工类ETF挂钩的指数有中证细分化工产业主题指数(000813)和中证石化产业指数(H11057)。

中证细分化工产业主题指数,以中证全指指数的样本空间为基本池,从化工产业中选取,过去一年日规模、流动性排名前50 只证券,作为指数样,以反映化工产业上市公司证券的整体表现。

中证石化产业指数是从石化产业出发,以中证 800 指数样本空间为基本池,编制石化产业指数,以反映沪深市场中各支柱产业上市公司证券的整体表现。

从指数走势上看,两个指数近5年的走势基本一致,2026年分别上涨13.6%和11.43%。近一年年化波动率分别为18.77%和21.5%。

从前10大持仓股来看,重合度60%,万华化学在两个指数中占比排名首位,占比均到达10%以上。化工指数前10大重仓股占比45%,持股更加分散,石化指数包含中国石油、中石化、中国海油等国企,前10大持仓股占比55%,持仓更加集中。

化工细分指数波动度更大,石化指数稳定性更强,投资者可根据投资偏好选择。对于化工行业周期性强弹性大,目前正处在周期回暖初期,价格上涨的持续性还会反复,经过1个月时间的上涨,已处于阶段高位,博弈加剧,后期景气度还待下游持续验证。核心观测指标可参考产品价格变化,宏观层面可参考PPI指数。END