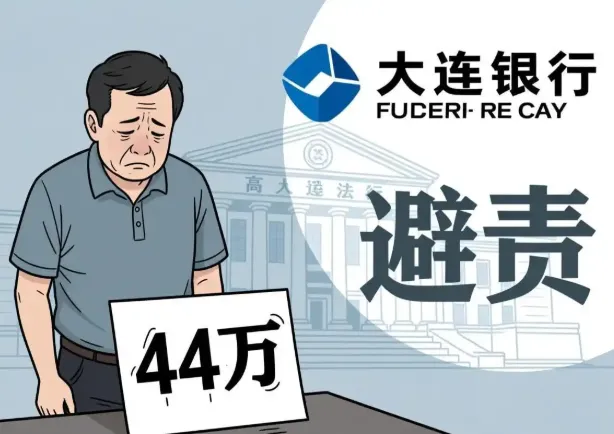

“1.8亿存进银行理财,3年后只剩44万!”当这则消息冲上热搜时,无数储户的冷汗瞬间浸透后背,这不是电影里的惊天骗局,而是真实发生在中国裁判文书网上的案例——某公证处将1.8亿资金投入大连银行理财,结果血本无归,更离谱的是,一审二审法院竟以“先刑后民”为由驳回起诉,让银行得以“拖延”担责,直到最高人民法院一锤定音:刑民非同一事实,民事案必须独立审理!这场持续数年的理财纠纷,终于撕开了金融圈“甩锅”的遮羞布。

一、1.8亿理财“蒸发”记:一场精心设计的“连环套”?

时间回到2015年,某公证处与大连银行签订理财协议,将1.8亿元资金投入该行代销的理财产品,按照合同约定,这笔钱应投向低风险的固定收益类项目,年化收益率不过5%左右,然而,3年后当公证处要求赎回资金时,却被告知:账户里只剩44万元!

“我们当时都懵了,1.8亿变成44万,连零头都不够!”公证处负责人回忆道,更蹊跷的是,这笔巨款的投资流向成谜:银行提供的交易记录显示,资金被多次转手,最终流入多家空壳公司账户,而这些公司的实际控制人早已失联。

这起案件的诡异之处在于

银行角色成谜:大连银行既是理财产品的代销方,又疑似参与资金划转的“操作链”;

风控形同虚设:1.8亿巨额资金转移,竟未触发任何预警机制;

合同暗藏玄机:理财协议中多项条款模糊不清,为后续扯皮埋下伏笔。

“这哪是理财?分明是‘理亏’!”网友的愤怒评论,道出了无数人的心声。

二、银行“拖延术”大揭秘

从一审到最高法,耗时6年的“甩锅”大战

面对公证处的索赔诉求,大连银行的应对堪称“教科书级拖延”:

1.一审二审:“先刑后民”成挡箭牌

银行首先抛出“刑事优先”理论,声称资金被盗涉及刑事犯罪,必须等刑案侦破后才能审理民事纠纷,一审、二审法院竟采纳了这一说法,直接驳回公证处起诉,这一操作,让银行成功将案件拖入“无限期”状态——毕竟,刑事案件侦破周期动辄数年,甚至可能永远悬而未决。

2.最高法“打脸”:刑民可并行,银行别再“甩锅”!

2025年2月,最高人民法院一纸裁定书,彻底粉碎了银行的“拖延美梦”,裁定书明确指出:本案中,银行是否违反合同义务属于民事纠纷,与资金被盗的刑事案件并非同一事实,民事案件应独立审理!

这一判决的里程碑意义在于

打破“先刑后民”滥用:过去,金融机构常以“刑案未结”为由拖延民事赔偿,最高法此举堵住了这一漏洞;

明确银行责任边界:无论刑事案件如何,银行作为合同相对方,必须先承担违约责任;

保护储户合法权益:避免储户因刑事案件久拖不决,陷入“求偿无门”的绝境。

“最高法干得漂亮!银行不能既当运动员又当裁判员!”网友的点赞,反映了公众对司法公正的期待。

三、血泪教训

你的理财资金,可能正躺在银行的“拖延清单”上!

这起案件并非孤例,近年来,银行理财纠纷频发,而“拖延战术”几乎成为行业潜规则:

某国有大行“飞单”案:员工私售第三方理财产品导致客户亏损,银行以“员工个人行为”为由拖延赔偿,耗时4年才达成和解;

某股份制银行“假理财”案:虚构理财项目吸收资金,银行以“刑事案件调查中”为由拒绝兑付,储户至今仍在维权路上;

某城商行“暴雷”案:理财产品底层资产爆雷,银行以“等待资产处置”为由拖延兑付,储户只能每月领取“生活费”。

为什么银行敢如此“拖延”?

成本考量:拖延越久,储户维权成本越高,最终可能放弃索赔;

声誉保护:通过“冷处理”降低舆论关注,避免引发连锁信任危机;

监管漏洞:过去对金融机构拖延行为缺乏明确惩戒措施。

四、储户自救指南:3招破解银行“拖延术”

面对银行的“拖延大法”,普通储户该如何保护自己的钱袋子?律师和金融专家给出以下建议:

1.签约前:擦亮眼睛,警惕“模糊条款”

核实产品资质:通过银行官网或监管平台查询理财产品编码,确认是否为银行正规代销;

看清合同主体:避免购买“飞单”(银行员工私售的第三方产品),合同甲方必须是银行而非个人或空壳公司;

明确收益与风险:拒绝“保本高收益”承诺,所有收益条款必须写入合同。

案例:某储户因坚持要求在合同中注明“保本”,后续银行试图以“市场风险”为由拒赔时,法院因其合同条款明确而支持了储户诉求。

2.投资后:定期核查,留存证据

要求银行提供资金流向证明:每季度索要理财产品投资明细,确认资金未被挪用;

保存所有沟通记录:包括短信、邮件、录音等,避免银行事后否认承诺;

关注产品异常信号:如突然暂停赎回、收益断崖式下跌等,立即要求银行解释。

3.维权时:果断行动,避免拖延

1年内起诉:根据《民法典》,金融消费纠纷诉讼时效为3年,但尽早起诉可防止银行转移资产;

联合其他受害者:集体诉讼能增加谈判筹码,迫使银行重视;

向监管部门投诉:拨打12378(银保监会投诉热线)或通过官网举报,施加舆论压力。

五、行业反思:金融信任,容不得半点“拖延”

1.8亿理财案的最高法判决,给整个金融行业敲响了警钟

银行必须回归“受托人”本质:代客理财不是“甩锅”游戏,赚取管理费的同时,必须承担起风控和兑付责任;

监管需亮出“牙齿”:对拖延兑付、推卸责任的机构,应建立“黑名单”制度,甚至暂停业务资质;

投资者教育刻不容缓:储户需明白:理财非存款,高收益必然伴随高风险,盲目信任机构等于把命运交给他人。

互动话题:你买过银行理财吗?是否遇到过“拖延兑付”“收益不达标”等问题?欢迎在评论区分享你的经历!

1.8亿变44万,这不仅是数字的跳水,更是公众对金融机构信任的崩塌,最高法的判决,让银行“拖延术”彻底失效,但重建信任仍需时日,作为储户,我们既要为司法进步点赞,更要学会用法律武器保护自己——毕竟,你的血汗钱,不该成为银行“拖延游戏”的牺牲品!