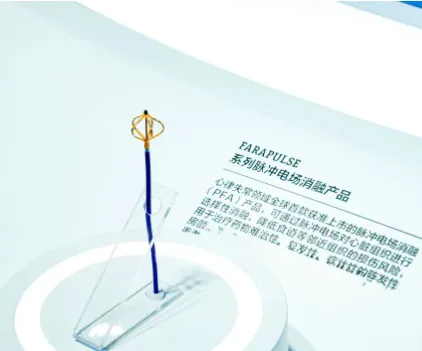

01 心脏电生理脉冲电场消融(PFA)

心脏电生理脉冲电场消融增长迅猛,PFA作为创新产品,获批后不到两年便在美国电生理市场实现超20%渗透率,市场规模突破20亿美元,被投资人视为国内外收入增速与市场起量最快的赛道之一。

PFA高渗透率得益于突出临床价值:组织选择性强,可有效消融病变心肌,同时最大程度保护食道、膈神经等邻近重要结构;肺静脉隔离即刻成功率达98%-100%,阵发性房颤单次手术1年随访成功率70%-80%,不劣于传统温度消融,且能缩短手术时间。商业化层面,波士顿科学、美敦力主导全球市场,前者Farapulse系统手术量破50万例,后者2025年PFA收入约10亿美元,2026年预计再增10亿美元;强生、雅培的布局进一步为赛道背书。美敦力将其定位为规模超130亿美元、年增速超25%的赛道,预计2028年渗透率达80%。国内市场处于导入期,5款以上国产产品获批,未来产业整合后有望凭借技术实现崛起。

02 一次性内窥镜

一次性内窥镜凭借临床需求与产业变革共振,快速跻身全球医疗器械热门赛道。临床端,它解决了复用内镜交叉感染问题,大幅降低医院购置与消杀成本,在泌尿科实现高渗透后向多科室拓展。产业端,CMOS图像传感器技术发展、国产芯片自主可控及规模化生产,显著降低成本,奠定多科室应用基础。

全球龙头Ambu 2025年前三季度,其一次性内窥镜在泌尿、耳鼻喉、胃肠科室收入同比增超25%,整体保持强劲增长,CEO预计行业将维持超20%复合增速,未来将重点推动泌尿、呼吸及耳鼻喉科从复用向一次性使用转型。全球内窥镜市场年增速约5%,而一次性产品连续两年增超20%,未来图像清晰度提升后有望替代胃肠镜传统内镜。国内企业凭借供应链优势成为全球核心供应力量,2026年一次性输尿管软镜纳入国采后,价格下降将加速国内渗透率提升。

03 腔镜手术机器人

腔镜手术机器人问世20年,虽全球微创手术渗透率不足15%,但市场规模超百亿美元,年均增速超20%,生命周期远超普通创新器械。其核心优势在于临床价值突出,适配多科室肿瘤手术,由医生控制台、手术平台及影像系统组成,机械臂操作比人手更精准,易完成狭小空间手术,降低手术难度。

直观外科的达芬奇系统主导全球市场,历经五次革新,2024年获批的最新一代达芬奇5具备强计算能力与力反馈功能,两年累计装机1232台。2025年直观外科营收超100亿美元,同比增21%,达芬奇手术量同比预计增13%-15%,全年装机1721台,超2024年的1526台。2026年强生、美敦力将重点布局该赛道,以“手术机器人+微创外科器械整合”与达芬奇差异化竞争。国内市场迎来增长窗口,2025年1-11月销量119台,国产产品海外增长超预期,2026年大型医用配置证放开将进一步拓宽市场。

04 持续性血糖监测(CGM)

CGM以硬币大小的体积,开辟出百亿美元级高速增长市场,通过生物传感器与算法创新,解决糖尿病慢病管理难题,实现从扎针检测到无感全天候监测的跨越,可连续监测皮下组织间液葡萄糖浓度,反映全天血糖变化。

美国医保推动是全球CGM放量关键,2017年纳入医保后持续扩面,降低患者使用成本。雅培、德康主导全球市场,2025年雅培CGM销售额预计破80亿美元,同比增23%;德康收入预计46.3-46.5亿美元,同比增15%。目前美国CGM渗透率约20%,全球仅5%,2026年市场将持续增长。国内尚未纳入医保,但本土企业凭借成本优势撬开自费市场,微泰医疗2025年上半年CGM收入1.43亿元,同比增91.5%,鱼跃医疗CGM业务高速增长,市场份额持续提升,行业进入自费驱动的加速渗透期。

05 机械血栓清除

2026年初,机械血栓清除领域迎来百亿美元级并购,巨头加持凸显赛道长期价值。临床端,其经皮介入直达血栓部位,以机械方式清栓,适应症广、血管开通快、治疗周期短,相比导管溶栓更省时、用药少、住院短,在低出血风险、长预期寿命患者中优势显著,对急慢性深静脉血栓效果突出。

全球市场由Inari Medical与Penumbra领跑,且均被巨头收购:2025年史赛克以49亿美元收购Inari,后者10个月贡献营收5.9亿美元,2025年Q2同比增52.3%;2026年波士顿科学以145亿美元收购Penumbra,后者2025年Q4收入预计增21.4%-22.0%,全年收入约14亿美元,同比增17.3%-17.5%。国内市场增速超20%,患者基数大、技术成熟,多款国产产品获批,未来企业协同布局将推动渗透率进一步提升。

06 经导管二尖瓣和三尖瓣治疗(TMTT)

TMTT是结构性心脏病中增长最快的赛道之一,核心得益于临床价值、产业推动与广阔前景的叠加。临床端,传统开胸手术对高龄患者风险高,TMTT以微创方式填补瓣膜病治疗缺口,推动全球治疗模式转型。

产业端,跨国龙头持续发力,雅培相关业务稳步攀升,爱德华生命科学2025年Q3 TMTT收入14.52亿美元,同比增59.3%,PASCAL与EVOQUE成为增长双引擎,产品迭代与商业化加速并行。国内市场加速追赶,2024年仅有3款产品获批,2025年增至6款,供给提升点燃需求潜力。目前全球TMTT渗透率仍处于早期,叠加国内庞大患者基数与创新供给扩容,赛道具备长期爆发潜力。

07 经支气管镜手术机器人

经支气管镜手术机器人2025年跻身医疗器械高增长赛道,实现商业化大规模放量,核心解决肺部早筛早诊痛点。其依托机器人导航与远程控制技术,可完成术前支气管树三维建模与轨迹规划,术中结合虚拟与实时影像导航,能到达90%以上肺段范围,精准开展活检或消融,提升病变诊断准确率与早期治疗效果。

2025年全球三款主流产品获FDA批准,分别是直观外科Ion、强生Monarch及Noah Medical Galaxy系统。其中直观外科Ion装机量达905台,累计手术量3.8万台,2025年手术量增速超50%,赛道从装机验证期进入临床需求驱动的规模化增长期。国内方面,国家医保局出台相关指南明确收费标准,未来可同时完成诊断与治疗的产品,将占据更大市场空间。

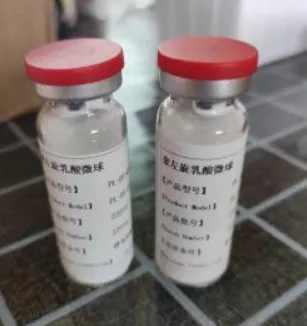

08 聚左旋乳酸微球(PLLA)

2025年全球医美市场增长承压,但PLLA(童颜针)实现高速增长,核心是其“刺激胶原再生”的机制,契合求美者对自然、长效、低风险抗衰的需求,顺应医美从“填充型”向“再生型”的升级趋势,成为机构重点布局品类。

国内增长动力来自三方面:一是轻医美抗衰接受度提升,客单价与复购率偏高;二是合规监管趋严,具备临床证据与合规资质的产品更具竞争力;三是本土企业优化生产工艺与注射体验,推动国产替代加速。目前市场呈现“进口领先、国产追赶”格局,进口品牌凭临床数据与品牌力占据高端市场,国产品牌靠性价比与渠道渗透扩份额。2025-2027年赛道将向差异化、适应症拓展及组合治疗方向发展,持续保持高增速。

09 呼吸机

无创呼吸机成为家用医疗器械爆品,增长得益于消费者健康意识提升、市场格局重塑及国产企业全球化布局。其通过非侵入方式输送正压气流,主要用于治疗睡眠呼吸暂停低通气综合征,2025年全球市场延续增长,美国市场反弹明显。

飞利浦呼吸机召回重塑全球格局,国产企业借机突围:瑞迈特2025年前三季度营收超8亿元,同比增34.24%,净利润1.80亿元,同比增43.87%,境外收入5.58亿元,同比增52.96%;鱼跃医疗呼吸治疗产品出海表现突出,呼吸机及面罩品类快速增长。目前全球阻塞型睡眠呼吸暂停低通气综合征治疗渗透率偏低,美国不足20%,其他地区低于10%,未来健康意识提升、GLP-1药物普及及可穿戴设备监测赋能,将推动市场持续扩张。

10 冲击波球囊(IVL)

冲击波球囊(IVL)成为血管介入领域新的10亿美元大单品,也是强生第13个超十亿美元器械产品。其核心临床价值是解决血管钙化难题,通过声压波精准作用于冠脉钙化病灶,在不损伤血管内膜的前提下震松钙化组织,为后续支架植入创造条件。

目前IVL在美国冠脉介入治疗中渗透率约10%,波士顿科学、雅培等企业均在积极布局。由于约30%的冠状动脉粥样硬化患者存在钙化病变,IVL临床渗透空间广阔,未来随着更多产品上市,市场将进一步扩容。