生物质如何进入“难减排行业”?——从水泥、石灰、镁质材料到钢铁与化工的工程化路线图

本文来自“Biomass in hard-to-abate industries: an overview of status quo and expectations”,Lignofuels 2024生物质能论坛中的分享

为什么今天必须把“难减排行业”单拎出来谈?

在过去十年里,工业领域的减排讨论常常被“电气化”与“绿氢”主导。但当你真正走进高温工业现场——水泥窑、石灰窑、镁质材料回转窑、钢铁冶金系统、化工园区锅炉蒸汽岛——会发现一个现实:不是所有能量都能被一根电缆替代,也不是所有碳都能被一罐氢气替代。

所谓“难减排行业(hard-to-abate)”,通常具备几个共同特征:

- 温度高、热负荷大、连续运行:工艺窗口苛刻,停机代价巨大;

- 不仅需要热,还需要“碳的化学功能”:尤其冶金,碳既是能源也是还原剂/结构支撑;

- 过程排放占比高:即使能源端全绿,也还剩大量工艺过程CO₂;

- 工厂位置约束强:场地、仓储、物流半径、原料可得性、排放许可与监测体系等,决定了“能不能用、能用多少”。

也正是在这些约束条件下,生物质/生物能源开始以一种更务实的方式被重新评估:它并非“万能钥匙”,但在不少场景里,它是成熟度更高、成本更可控、且可与CCUS/负排放路径耦合的关键选项之一。

欧洲的经验分享和案例呈现的价值在哪里?

这份材料来自 Bioenergy Europe(欧洲生物能源协会)在 Lignofuels 2024 的演讲,核心目的不是做宏观宣言,而是回答一个更工程的问题:

生物质要进入难减排行业,当前做到哪一步了?未来期望是什么?“落地卡点”又在哪里?

它给出的信息非常“工程化”,包括:

- 生物质进入工业系统时更现实的“燃料形态”——中间生物能源载体(IBC);

- 影响产业化的关键变量:政策、碳价与燃料价关系、站点条件、物流与供应链、工艺相容性。

生物质进入“难减排行业”:总体进展和未来期待

这一页主要说明:演讲主题是“生物质在难减排行业中的现状与预期”,并且材料与欧盟H2020项目(RE4Industry)有关。对我们写公众号而言,这意味着它的内容更偏“真实场景与工程路线”,适合作为国内读者理解欧洲工业脱碳组合拳的一扇窗口。

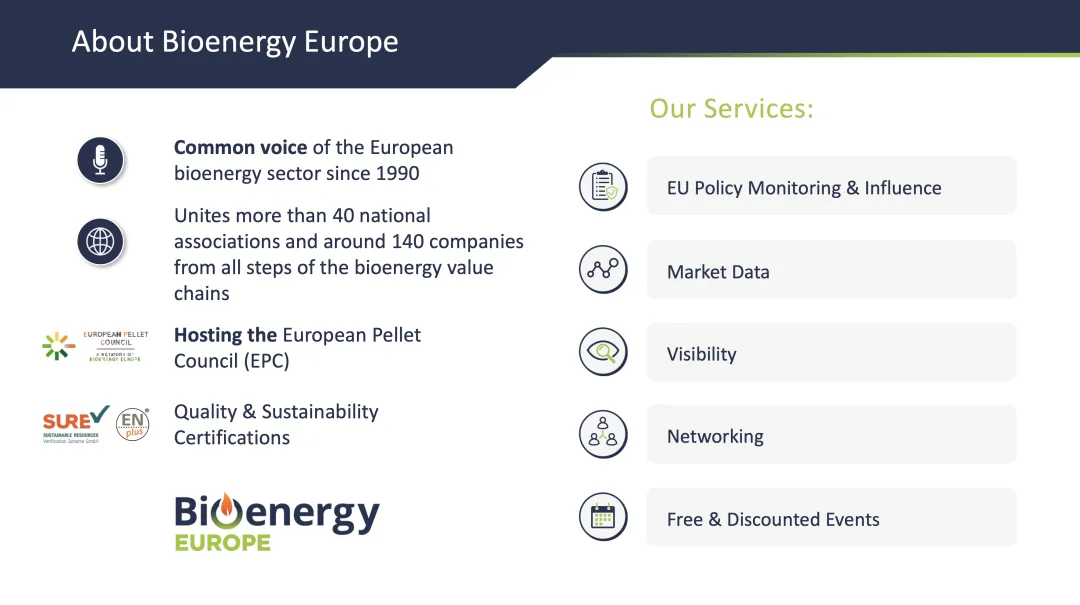

欧洲生物能源协会是谁?为什么它的判断值得参考?

Bioenergy Europe 自1990年以来长期代表欧洲生物能源行业声音,联合了40多个国家协会与大量企业,工作重心包括:

- 政策跟踪与影响:尤其是可再生能源、碳市场、工业排放、可持续与溯源体系;

- 质量与可持续认证体系:这决定了燃料是否“能被下游采购并用于碳核算”。

对难减排行业来说,“能不能用生物质”的关键不只在炉子能不能烧,而在燃料是否能做到:稳定、标准化、可追溯、可核算、可长期供应。这正是协会体系最擅长推动的方向。

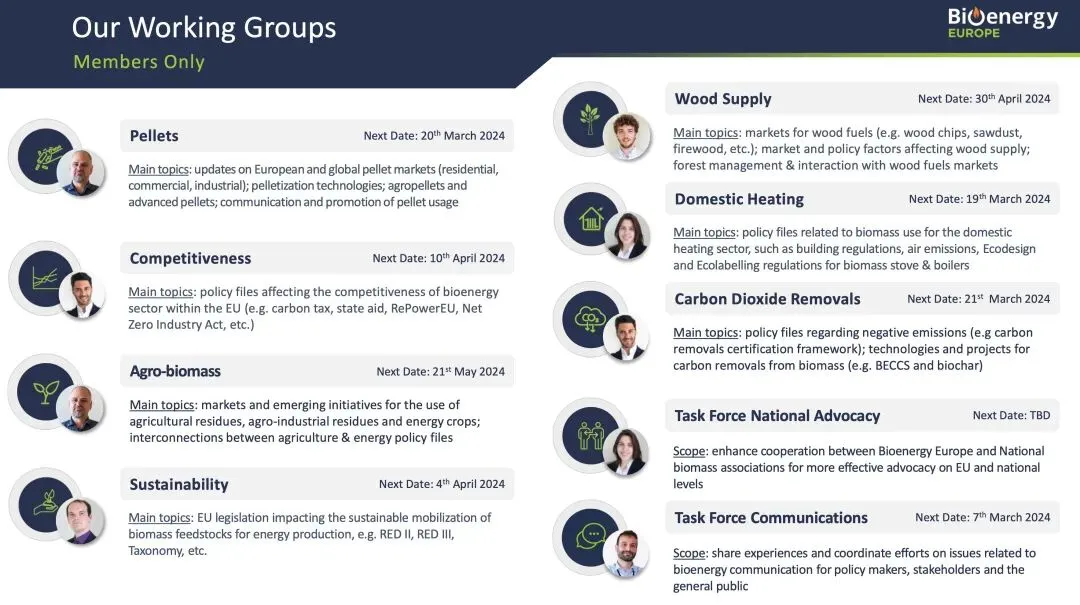

从工作组地图看:难减排行业用生物质,是系统工程

协会的工作组主题包括:木材供应、颗粒燃料、农业生物质、可持续、竞争力、碳移除(BECCS/生物炭)、传播沟通等。

协会的工作组主题包括:木材供应、颗粒燃料、农业生物质、可持续、竞争力、碳移除(BECCS/生物炭)、传播沟通等。

这张“工作组地图”给了我们一个特别重要的提示:

难减排行业用生物质,从来不是单点技术问题,而是“燃料—供应链—合规—经济性—社会沟通”的整套系统问题。

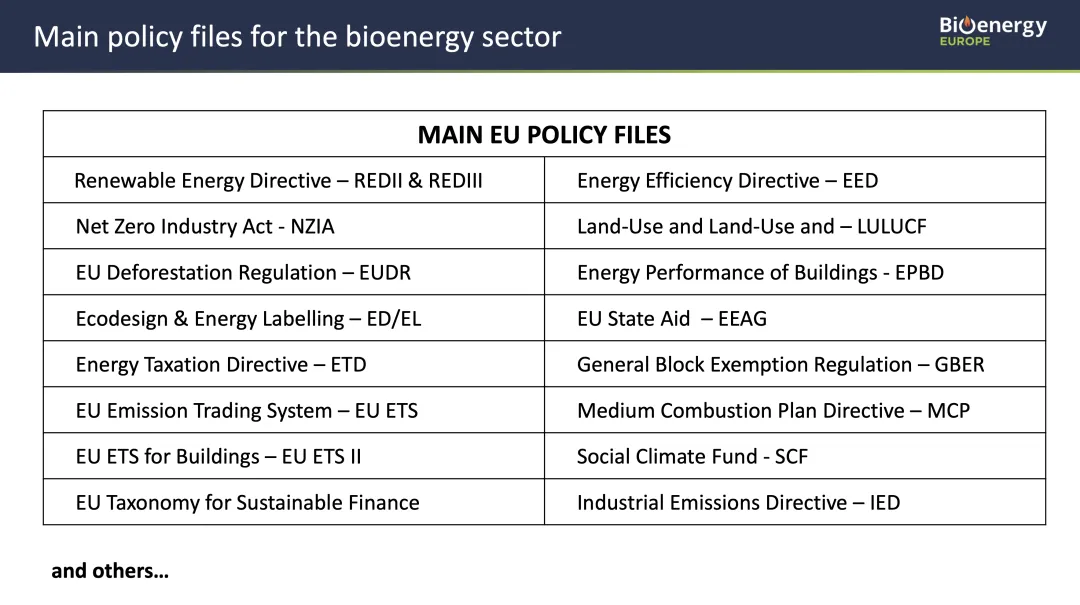

政策决定边界:欧洲生物质为什么“看起来更复杂”?

一长串欧盟政策文件:可再生能源指令(RED II/III)、EU ETS碳交易、工业排放指令(IED)、零毁林法规(EUDR)、土地利用与林业(LULUCF)、可持续金融分类法(Taxonomy)等。

你可以把它理解为:欧洲用生物质,不是“有没有资源”那么简单,而是要在政策框架里回答三类问题:

- 可持续与溯源:原料是否合法?是否引发土地利用/森林破坏争议?碳核算边界怎么定?

- 排放许可与合规:燃烧/协同处置产生的污染物,是否满足许可与监测要求?

- 经济性框架:碳价、税费、补贴与产业政策,决定生物质替代的速度与优先级。

对国内读者的启示是:如果我们希望生物质进入工业深水区,就必须同步推进标准、认证、检测、核算——否则只能停留在“示范”。

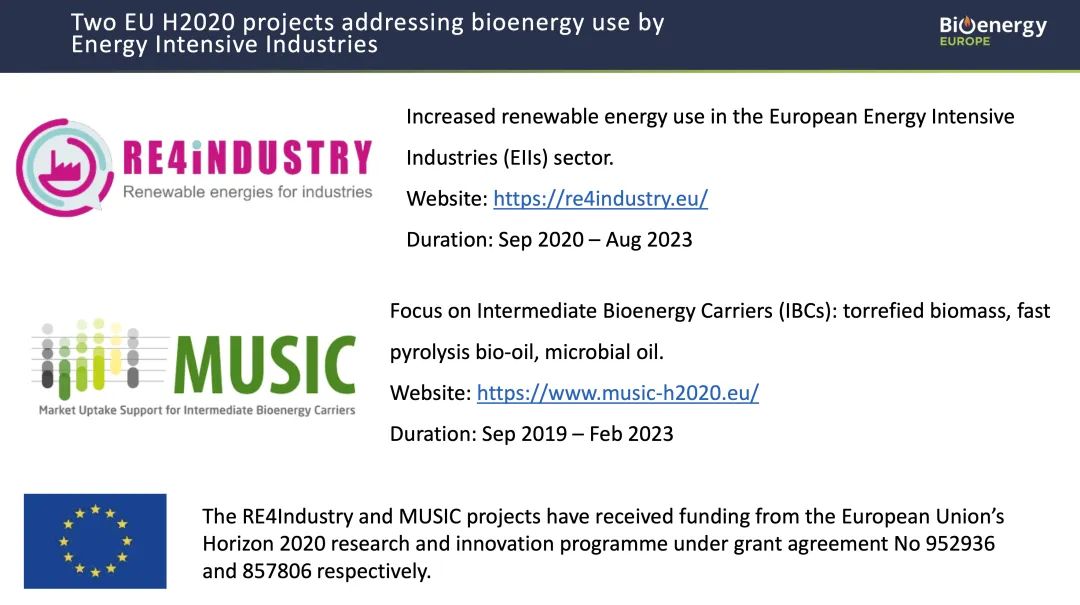

进入难减排行业的关键抓手:中间生物能源载体(IBC)

介绍中提到两个欧盟H2020项目:RE4Industry 与 MUSIC,强调一个核心概念:IBC(Intermediate Bioenergy Carriers,中间生物能源载体),包括:

- 烘焙/热处理生物质(torrefied biomass):更像煤,能量密度更高、耐储运性更好;

- 快速热解生物油(fast pyrolysis bio-oil):更像重油/燃料油,适合锅炉或窑炉改造;

- 微生物油(microbial oil):更偏“分子燃料/化工原料”路线。

IBC的本质是:把“松散、波动大、难储运”的原始生物质,升级成更接近工业系统所需形态的能源载体,从而降低工业用户端改造成本与运行风险。

一句话总结:

工业需要的不是“生物质”,而是“能被工业稳定使用的燃料产品”。IBC就是把生物质做成燃料产品的方法论。

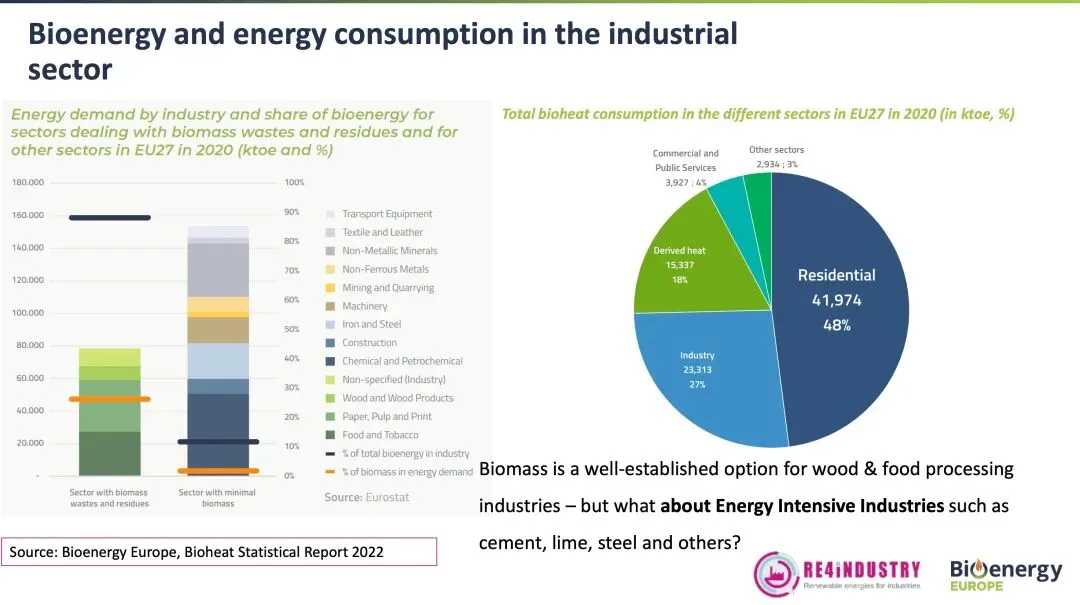

现状:生物质在传统工业里很成熟,但在能源密集型工业仍有限

文章引用 Bioenergy Europe 的供热统计报告,提出一个对比:

- 但在水泥、石灰、钢铁等能源密集型工业(EII)里,整体应用仍然有限。

原因也很直白:EII 的门槛是“温度+连续性+供应链+合规核算”的叠加。

行业逐个拆解:生物质在难减排行业“怎么用、卡在哪、往哪走”

下面进入介绍最核心的部分:按行业给出关键数据与趋势判断。

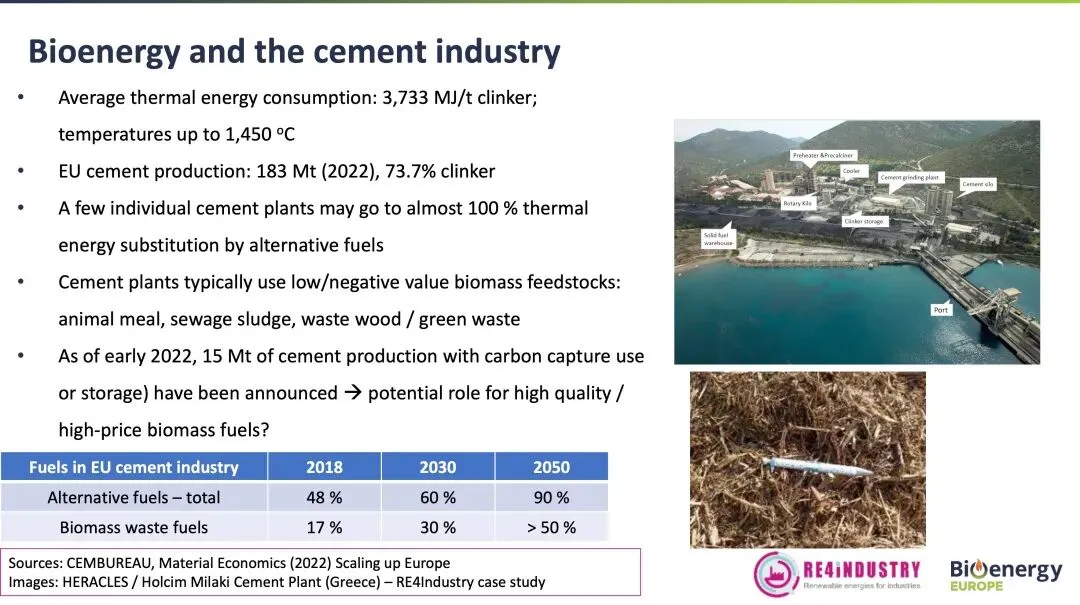

水泥行业:替代燃料优等生,但高替代率需要更“燃料产品化”

介绍给出水泥熟料的关键数据:

- 2022年欧盟水泥产量:1.83亿吨,熟料占73.7%

- 常用低价值/负价值生物质类原料:动物骨粉、污泥、废木料/园林绿废等

工程化解读:水泥行业之所以能成为替代燃料“优等生”,与其窑系统的包容性、以及协同处置形成的“废弃物处理+能源替代”的双收益有关。但当替代率越高,水泥窑越会从“能烧就行”走向“必须可控”:

- 氯、碱金属、灰分带来结皮结圈、旁路放散与熟料质量波动;

文章中还提到:截至2022年初,已有约1,500万吨水泥产能宣布配置CCUS。对我们理解趋势很关键——当CCUS上场后,系统对燃料波动更敏感,高质量燃料的价值会被放大。换句话说:未来水泥行业里,“低价值废弃物燃料”仍重要,但“标准化、高品质、可核算的生物质燃料产品”会更有市场空间。

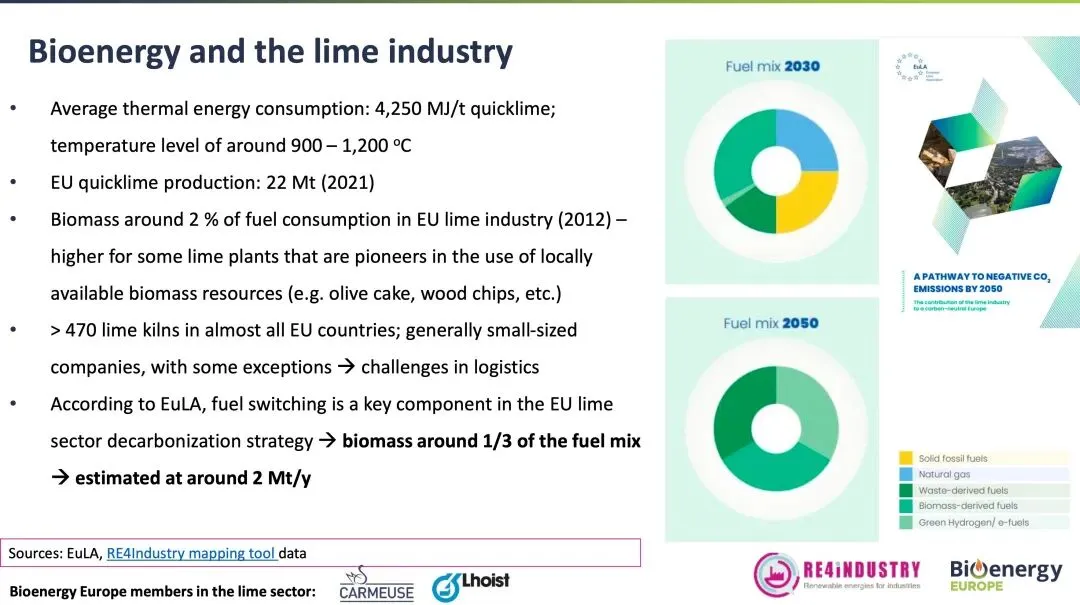

石灰行业:温度不算最高,真正难在“分散与物流”

文章中给出石灰行业关键数据:

- 2012年生物质燃料占比约 2%(少数先锋工厂更高)

- 欧盟石灰窑超过 470座,多数为中小企业 → 物流与供应链挑战突出

- 业内判断:燃料切换是脱碳关键之一,未来生物质可能约占燃料结构的 1/3,需求约 200万吨/年

工程化解读:石灰行业的“难”,不是温度,而是分散度:窑多、企业小、采购能力弱、燃料标准化不足。这类行业要推进生物质化,更需要“系统产品化”的打法:

- 区域燃料集散与检测体系(含水分、粒度、灰分、氯/碱金属等关键指标);

- 窑炉端低成本改造包(上料、计量、燃烧控制、除尘/脱硝适配)。

市场已经出现了这样的趋势:

石灰行业不是“找燃料”,而是“把燃料供应链做成服务”。

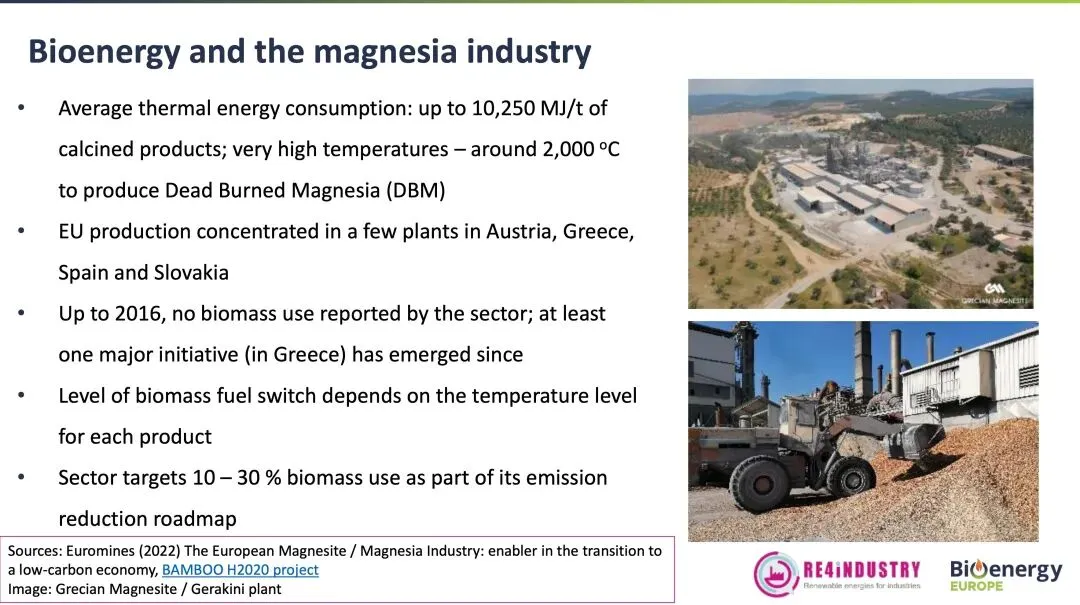

镁质材料(DBM):2,000°C门槛下,燃料一致性比热值更重要

文章给出镁质材料行业(尤其重烧氧化镁DBM)的关键点:

- 欧盟产能集中在少数工厂(奥地利、希腊、西班牙、斯洛伐克)

- 2016年前行业几乎未报告生物质使用,但此后出现至少一个重要项目

工程化解读:2,000°C意味着“能燃烧”远不够,必须满足:

- 灰分行为可预期,不引发严重结圈/侵蚀/产品质量波动;

这也是为什么在超高温材料行业里,更可能优先考虑生物炭/热处理生物质(IBC),或者先在低温段/预热段逐步替代,而非一步到位。

钢铁与冶金:生物质不仅是燃料,更是“碳的化学功能替代”

这是报告里最“硬核”的一页,因为它点出钢铁行业的本质:钢铁减排难,不只是温度高,而是碳在工艺里有不可替代的化学功能。

关键数据与判断:

- 2021年欧盟钢铁行业使用约 5,800万吨化石碳(既作还原剂,也作热源)

- 高炉(BF)路径化石碳使用高于直接还原铁(DRI)

- 木炭替代焦炭:理论上可达100%,但受机械强度影响,更多适用于较小炉型

- 生物炭或烘焙生物质替代煤粉喷吹(PCI):在一定比例内更易实现

- 2050潜在需求:1,000–1,700万吨“生物煤”(biocoal)→ 对应约 6,000–9,000万吨生物质

- 其他冶金行业(如锰合金)也在探索热处理生物质替代化石碳

工程化解读:钢铁/冶金的生物质化,不能只看“热值”,必须看“碳功能”:

- 灰分、灰熔点以及碱金属/硫/磷等杂质(决定炉况与产品质量风险)。

因此,强调“热处理生物质”(生物炭、烘焙生物质)非常合理:它们更接近煤焦体系,是典型IBC路线。

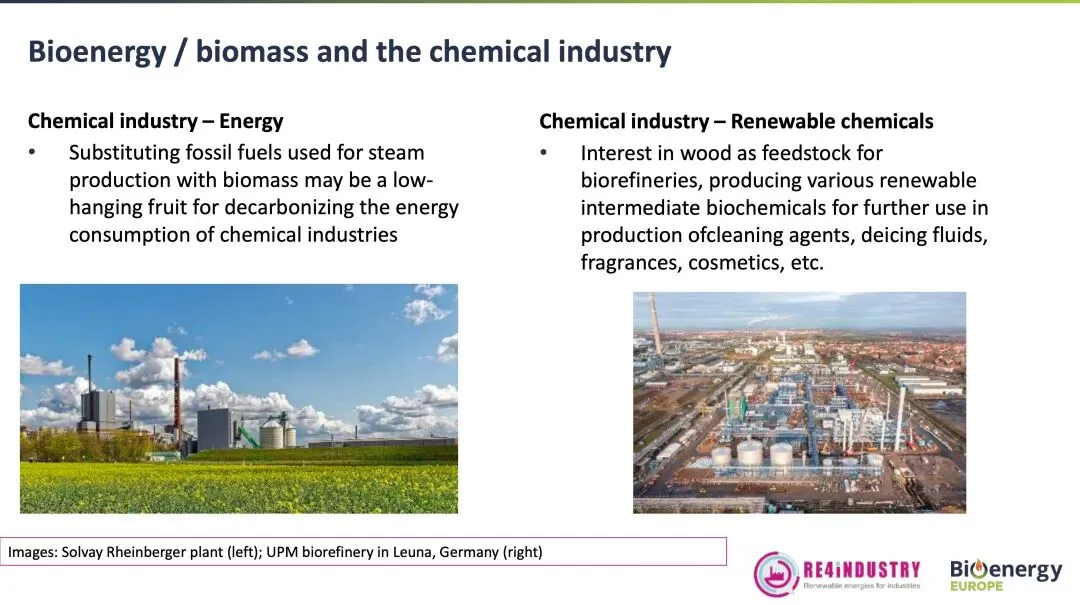

化工行业:先从“蒸汽系统低垂果实”切入,再谈生物基原料平台

报告对化工行业给出两条路径:

报告对化工行业给出两条路径:

- 能源侧(蒸汽):用生物质替代用于蒸汽生产的化石燃料,可能是化工减排的“低垂果实”;

- 产品侧(可再生化学品):以木材为原料建设生物精炼厂,生产可再生中间生化品,进入清洁剂、除冰液、香精香料、化妆品等产业链。

工程化解读:化工行业很适合“先易后难”的策略:

- 先改蒸汽岛(锅炉/热媒系统),用更成熟、风险更低的方式快速减排;

- 再逐步引入生物基原料平台(重资产、长周期、强市场属性),把“燃料替代”升级为“原料替代”。

对国内化工园区而言,如果要落地生物质,建议优先从“蒸汽系统+集中供热”切入,这条路通常更快见效。

总结:生物质在EII里会怎么走?

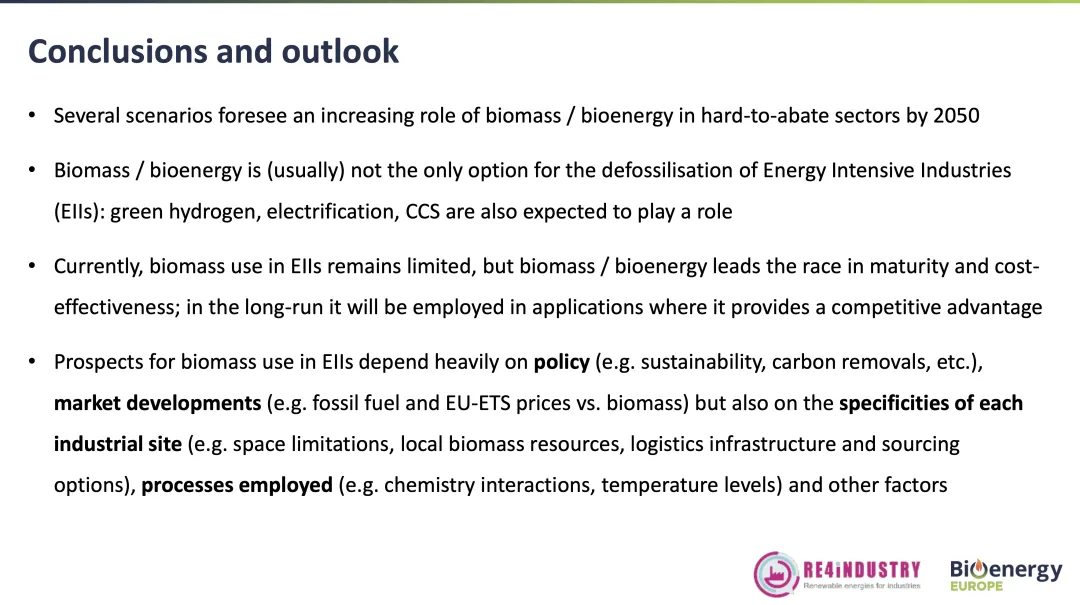

报告的结论可以用四句话概括:

- 多种情景预测:到2050年,生物质/生物能源在难减排行业中的作用会上升;

- 生物质不是唯一选项:电气化、绿氢、CCS也会共同构成组合方案;

- 当下生物质在EII里总体仍有限,但成熟度与成本效益领先;长期会优先进入它最有竞争优势的场景;

- 前景取决于:政策(可持续与碳移除)、市场(化石燃料与碳价 vs 生物质价格)、站点条件(场地/资源/物流/采购)、工艺相容性(化学作用与温度等级)等。

把“结论”变成“有价值的实践”

如果你是工业企业、园区、工程公司或燃料供应商,真正需要的是一个能落到项目筛选的框架。建议用这“四问”快速判断一个工厂是否适合推进生物质替代:

1)你需要的是“热”,还是需要“碳功能”?

- 水泥/石灰/部分化工:更多是热(但也要关注灰分与杂质);

- 钢铁/冶金:热 + 还原性碳源(碳功能是硬约束)。

2)温度等级与工艺窗口是什么?

- 900–1200°C(石灰)与1450°C(水泥)已经有大量替代经验;

3)燃料形态选什么?原始生物质还是IBC?

- IBC(蒸汽爆破、烘焙、生物炭、热解油等)更适合难减排行业的深水区。

4)供应链与合规能否长期支撑?

- 是否能标准化检测(粒度、水分、灰分、氯、碱金属、硫磷等)?

结尾:生物质进入难减排行业,不是“有没有可能”,而是“怎么把系统做对”

这份来自欧洲协会的材料,最重要的启发并不是某个单一技术路线,而是一种更现实的判断:在难减排行业,生物质/生物能源的竞争力来自成熟度与系统可实施性;它会与电气化、绿氢、CCS共同构成脱碳组合拳。

从“能烧”到“能长期稳定、可核算地烧”,差的不是一台炉子,而是一整套燃料载体升级、供应链产品化与站点工程适配的系统能力。难减排行业缺的往往不是资源,而是能被工业系统稳定使用的燃料形态。把生物质升级为更像煤/油的载体,才更容易规模化。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?