2026年1月1日,欧盟碳边境调节机制(CBAM,俗称“碳关税”)正式进入收费期,标志着全球贸易迈入“碳成本内化”的新阶段。

钢铁行业作为碳排放强度高、贸易体量大的重点领域,成为受该政策冲击最显著的行业之一。我们以CN CODE 72011011非合金生铁(按重量计磷含量≤0.5%、锰含量≥0.4%且硅含量≤1%)为例,结合具体数据,浅析欧盟碳关税对相关出口企业的成本影响及变化趋势,不求精确——模糊的正确好似精确的错误。

欧盟碳关税的核心逻辑的是将进口产品的碳排放成本与欧盟本土产品挂钩,通过逐步削减免费碳配额、按欧盟碳价核算税费的方式,防止“碳泄漏”并重塑全球产业竞争格局。

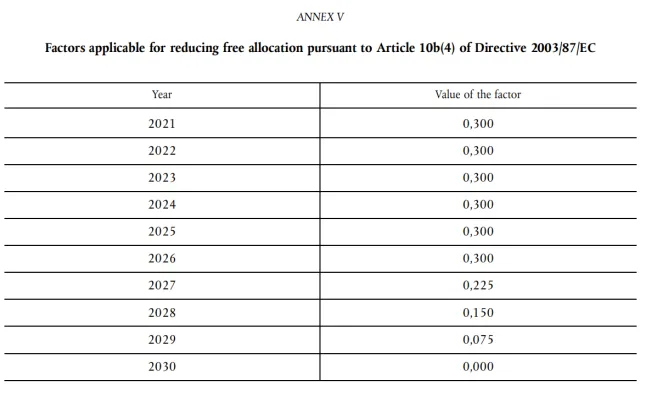

根据规则,2021年至2030年期间,欧盟碳市场EU ETS免费配额递减至0,如下图:

与欧盟碳市场EU ETS一致,欧盟碳关税(CBAM)对应的免费配额也逐年递减至0,这意味着企业需承担的碳成本将持续攀升。

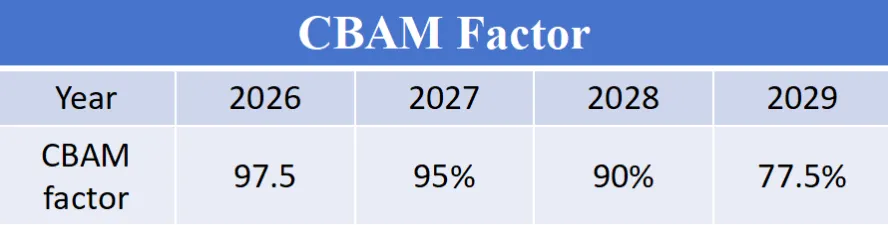

以72011011:非合金生铁为例,2025年其免费配额为1.089 tCO2e/t(根据下表的CBAM系数粗算),2026年降至1.062tCO2e/t,到2034年将完全取消免费配额,企业需为全部实际排放付费。

以72011011:非合金生铁为例,2025年其免费配额为1.089 tCO2e/t(根据下表的CBAM系数粗算),2026年降至1.062tCO2e/t,到2034年将完全取消免费配额,企业需为全部实际排放付费。

结合我国某企业生产的72011011:非合金生铁实际排放量2 tCO2e/t,基于不同欧盟碳价增长场景,可清晰窥见碳关税成本的变化轨迹。

三类场景分别设定为碳价年增长3%、5%和10%,均以初始碳价对应的640元/吨左右碳关税为基准,测算出口2万吨该产品的年度碳关税总成本,结果呈现出显著的增长特征。

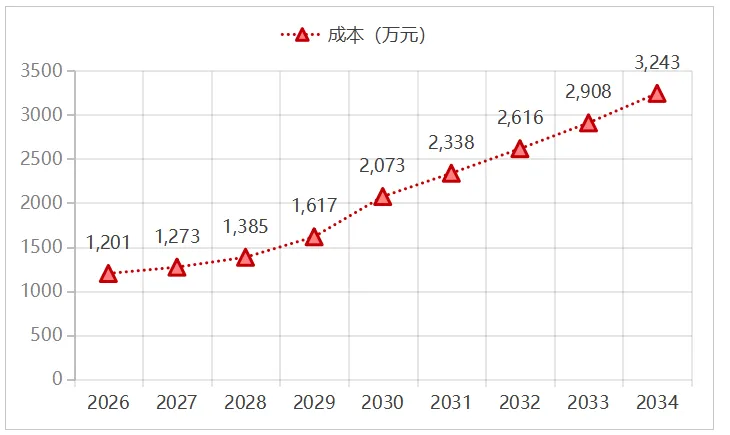

在3%的温和增长场景下,碳关税成本呈现稳步攀升态势。2026年出口2万吨产品的碳关税总成本为1200.9万元,随后逐年递增,2030年突破2000万元大关,达到2073.3万元;到2034年,总成本将飙升至3242.9万元,较2026年增长169.9%。这一增长主要源于双重压力:一是欧盟碳价的逐年上涨,二是免费配额的持续缩减,两者叠加导致需付费的碳排放额度和单位碳成本同步提升。

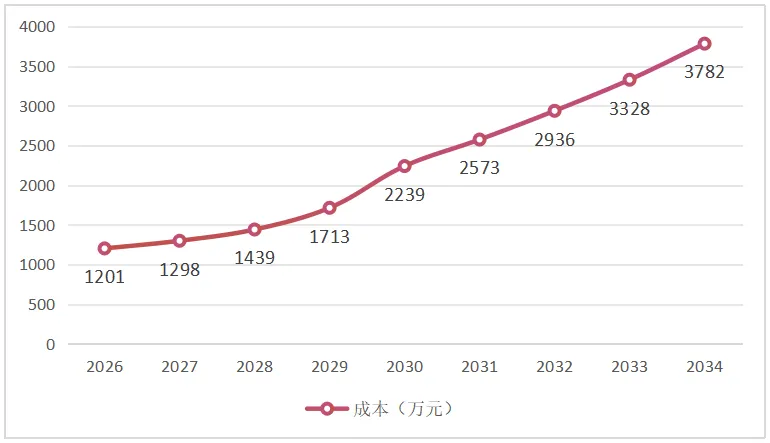

5%的中等增长场景下,成本增幅进一步扩大。2026年总成本同样为1200.9万元,2028年即突破1700万元,2030年达到2239.1万元,2034年攀升至3782.3万元,较初始年份增长214.9%。值得注意的是,2029年至2030年期间成本增速明显加快,这一阶段免费配额从0.844 tCO2e/t骤降至0.561 tCO2e/t,削减幅度达33.5%,成为成本跳涨的关键推手。

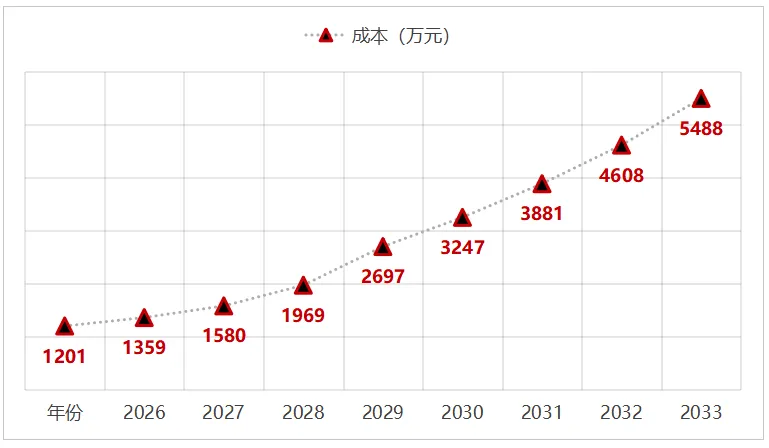

10%的高速增长场景则凸显了碳价波动对成本的极端影响。尽管2026年总成本仍为1200.9万元,但后续年份成本增速显著高于前两类场景:2028年总成本达1969.5万元,2030年突破2600万元,2034年更是高达5487.6万元,较2026年增长356.9%。此类场景下,碳价上涨的边际效应持续放大,叠加免费配额清零的终极影响,将给出口企业带来沉重的成本负担。

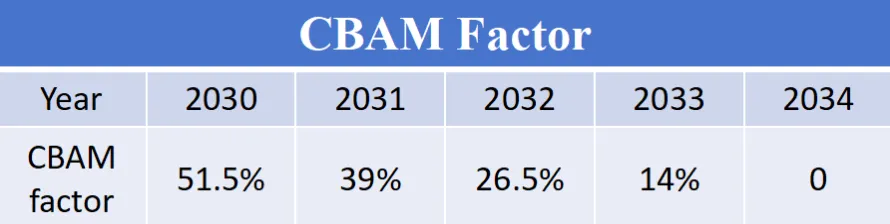

从数据规律来看,欧盟碳关税成本的增长并非线性匀速,而是呈现“前期稳步增长、中期加速攀升、后期高位冲刺”的特征。2029年至2031年是成本增长的关键窗口期,这一阶段免费配额进入快速削减通道(从77.5%降至26.5%),而碳价的累积增长效应也逐步显现,两者形成叠加共振,推动成本进入快速上升期。对于出口导向型钢铁企业而言,这一时期的成本管控将直接决定其在欧盟市场的竞争力。

此外,需警惕欧盟碳关税规则的延伸影响。据最新政策提案,2028年起CBAM范围将扩展至180种钢铁密集型下游产品,同时对无法提供有效碳排放数据的企业将采用偏高默认值核算,这将进一步推高企业的合规成本和碳关税支出。对于以长流程生产为主的中国钢铁企业,吨钢碳排放强度较高,若未能及时优化生产工艺、建立国际认可的碳核算体系,未来面临的成本压力将持续加剧。

综上,欧盟碳关税通过免费配额退坡与碳价上涨的双重机制,对钢铁出口企业成本形成持续挤压,且碳价增长幅度与成本增幅呈正相关关系。面对这一趋势,企业需加快低碳转型步伐,通过提高废钢利用比例等技术路径降低碳排放强度,同时建立完善的碳数据监测与核算体系,以应对日益严格的绿色贸易规则,在全球绿色产业竞争中占据主动。

若您希望了解更多气候未来的服务范围

或产品信息等相关需求

请联系我们:19805814591

气候未来科技由《碳中和时代》《碳管理》作者汪军创立,是一家全国性的绿色低碳科技领域专业机构,公司拥有国际化团队,熟悉国内及国际双碳领先技术,和中国领先的双碳科研院所及重点机构建立较为广泛的战略合作关系,为政府、园区及企业提供双碳领域的解决方案。主营业务为组织/产品碳核算、碳管理体系建设、ESG体系建设、碳关税、双碳培训、国际/国内项目碳资产开发及碳交易等双碳相关技术服务。