2026年中国游戏与娱乐行业展望|五大赢家与四大主线:高盛报告揭示如何布局中国娱乐巨头?

- 2026-07-08 01:12:24

2026年1月19日,高盛发布了《2026年中国游戏与娱乐行业展望:围绕竞争、出海与AI应用构建核心议题框架》报告。报告剖析了中国游戏与娱乐行业在2026年的发展趋势与核心投资主题。

本文将从四大核心主题和五大重点推荐标的两个方面,为您拆解这份专业报告的核心内容。

四大核心主题:

竞争、出海、AI与政策

报告提出,进入2026年,中国游戏与娱乐行业将主要围绕四个关键主题展开。

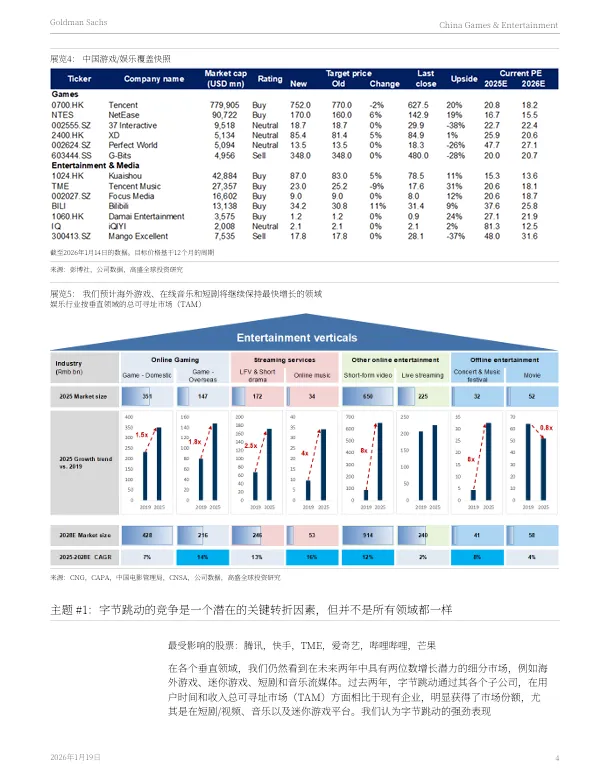

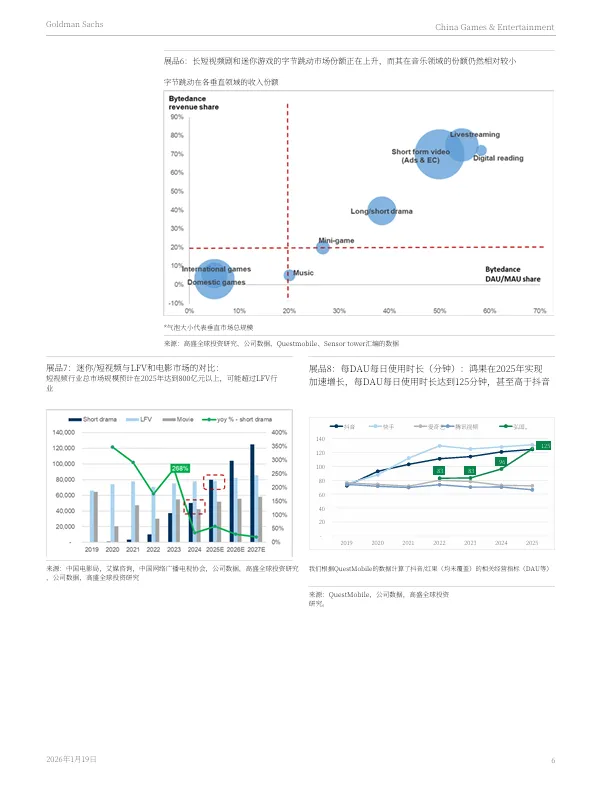

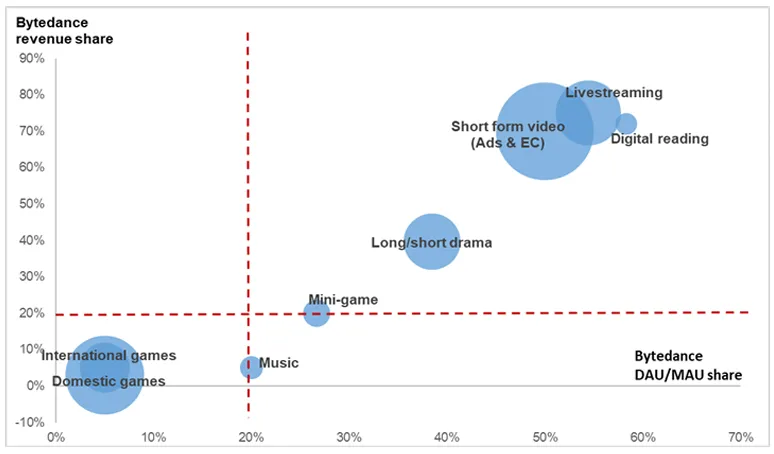

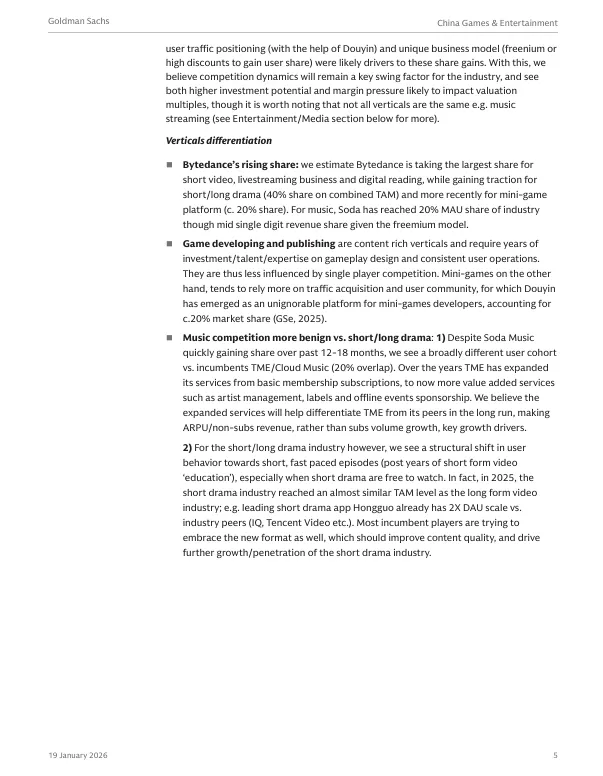

1. 字节竞争成为关键变量,但各细分赛道影响不一

尽管字节跳动在多个领域的影响力持续扩大,但对不同赛道的冲击程度并不相同,尤其是在音乐流媒体领域。

游戏:大厂护城河更深,小游戏依赖流量

大型游戏的开发与发行是内容密集型产业,需要长期的投入、人才积累和运营经验,因此受单一竞争者影响较小。而小游戏则更依赖流量获取和用户社区。报告指出,抖音已成为小游戏开发者不可忽视的平台,占据了约 20% 的市场份额(高盛估算,2025年)。

图:字节跳动在不同娱乐细分领域的收入份额

音乐:竞争格局相对良性,TME差异化稳固

尽管字节的“汽水音乐”在过去12-18个月内快速获取用户,但其用户群体与腾讯音乐娱乐集团和网易云音乐的重叠度仅约 20%。TME通过扩展艺术家管理、厂牌合作、线下活动赞助等增值服务,构筑了差异化优势。其增长驱动力正转向ARPU(每用户平均收入)和非订阅收入,而非单纯的订阅用户数量增长。

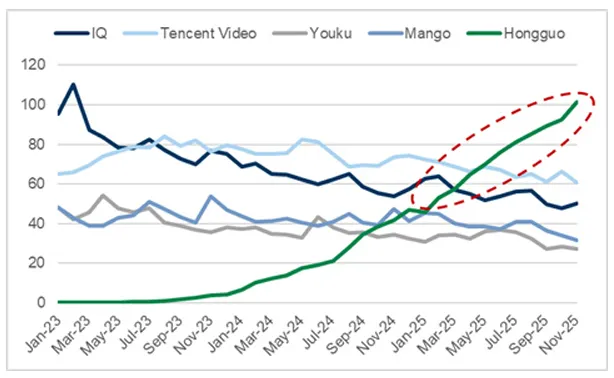

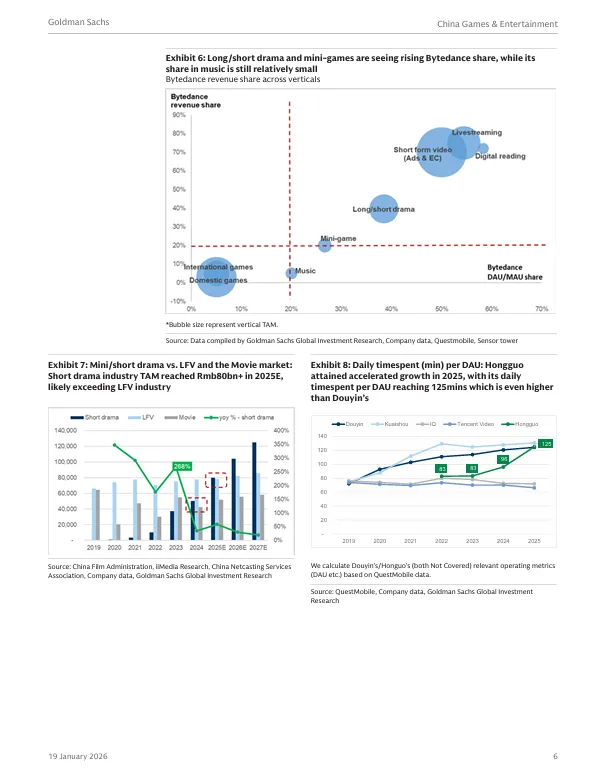

短剧:用户行为发生结构性转变

短剧已成为不可忽视的力量。2025年,短剧市场的总规模已接近长视频行业。例如,领先的免费短剧App“红果”的单日活跃用户人均使用时长在2025年达到了125分钟,甚至超过了抖音的123分钟。

图:红果与长视频平台的日活跃用户对比

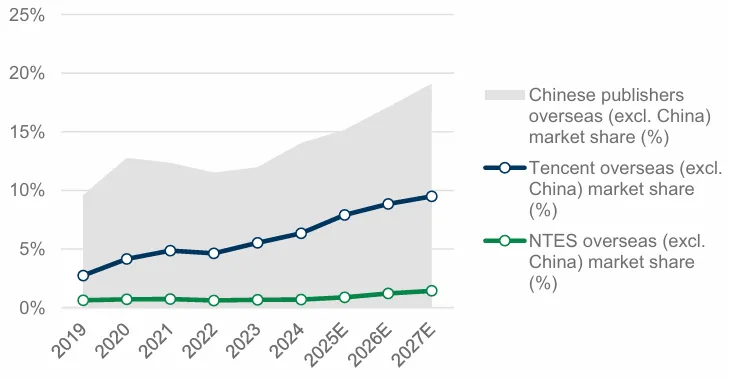

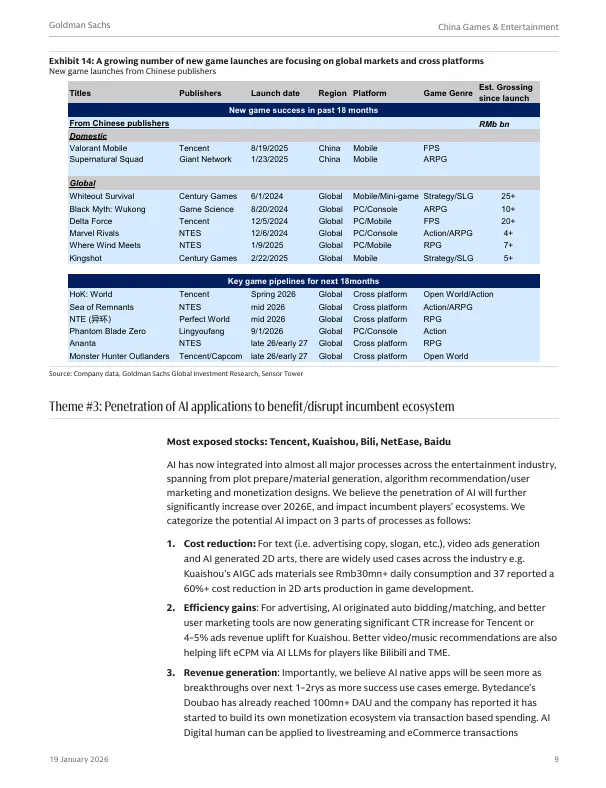

2. 出海进程加速:从游戏到多元娱乐形式

中国娱乐公司全球化是2026年的关键主题,范围已从在线游戏拓展至短剧/长剧、社交平台、数字小说等领域。

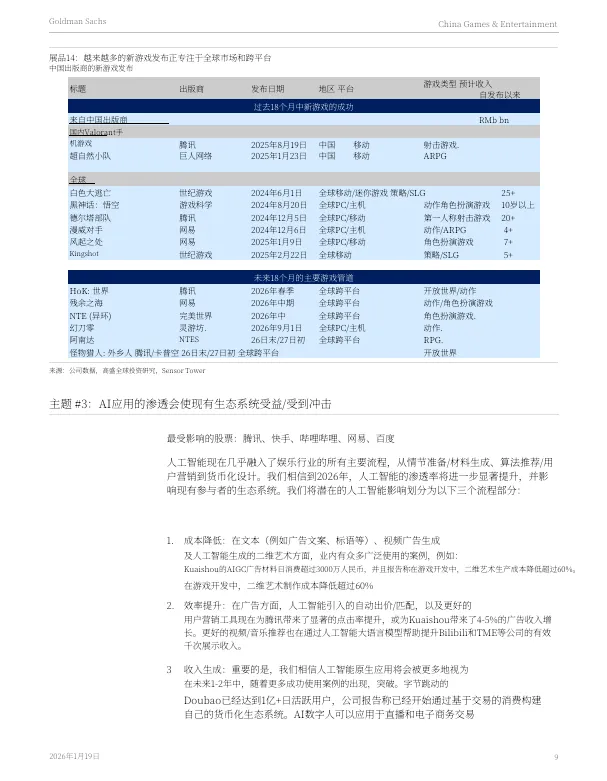

游戏是出海主力军,市场份额提升空间大

中国游戏发行商的优势在于资本与人才密集、技术能力强以及持续的内容更新。在 2000亿美元的全球游戏市场(除中国外为1500亿美元)中,中国发行商的合计市场份额在2025年仍低于 15%,未来提升空间广阔。高盛预计,到2027年,这一份额有望达到 19%+。

图:中国游戏发行商海外市场份额预测

多款产品证明全球竞争力

在2025年下半年全球收入排名前15的手游中,有6款来自中国发行商。包括腾讯的《三角洲行动》、网易的《漫威对决》和《燕云十六声》等产品,均在海外市场取得了成功。

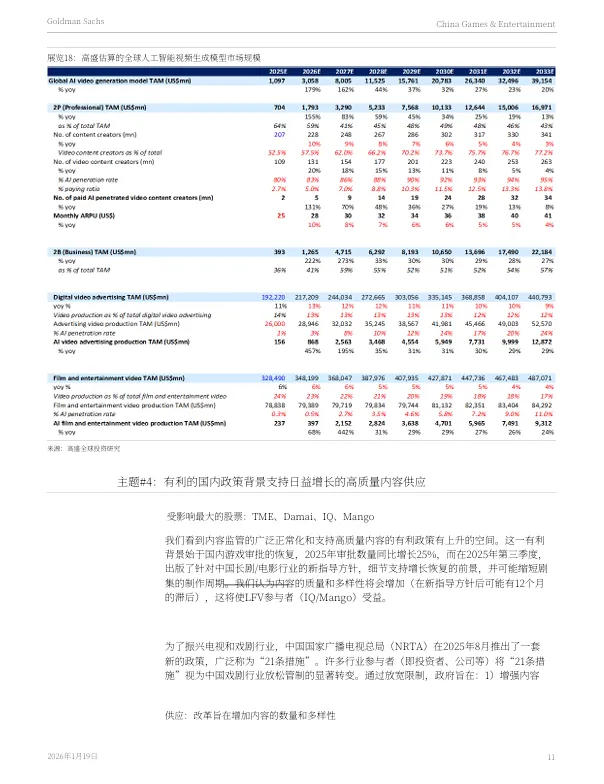

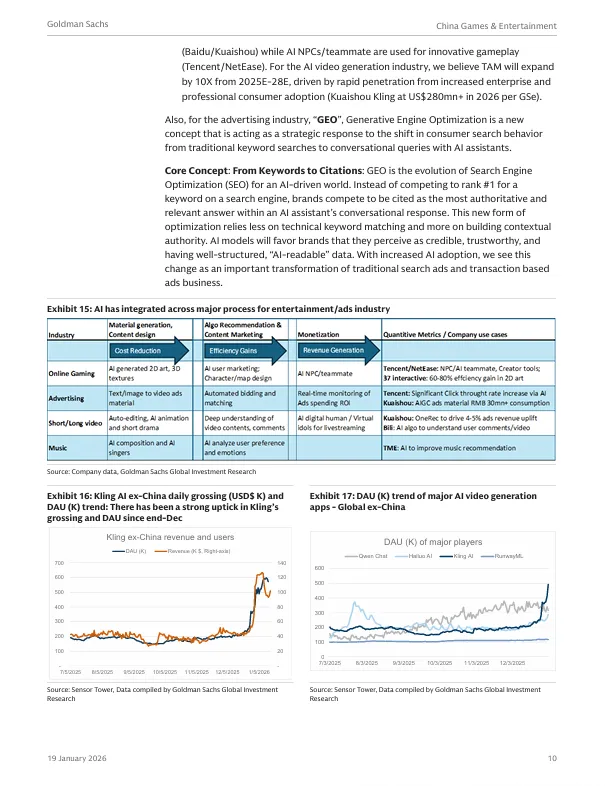

3. AI应用渗透:降本、增效、创收

AI已深度融入娱乐行业的全流程,其影响主要体现在三个方面。

降低成本

例如,快手AIGC广告素材日消耗额超过 3000万元人民币;三七互娱在游戏开发中使用AI生成2D美术素材,成本降低了 60%+。

提升效率

在广告领域,AI驱动的自动出价与匹配为腾讯带来了显著的点击率提升,并为快手带来了约 4-5% 的广告收入增长。

创造新收入

AI原生应用(如字节的“豆包”DAU已超 1亿)和AI数字人(用于直播电商)、AI NPC(用于游戏创新玩法)等正在开辟新的收入模式。高盛预计,AI视频生成市场的总规模将在2025-2028年间扩大 10倍。

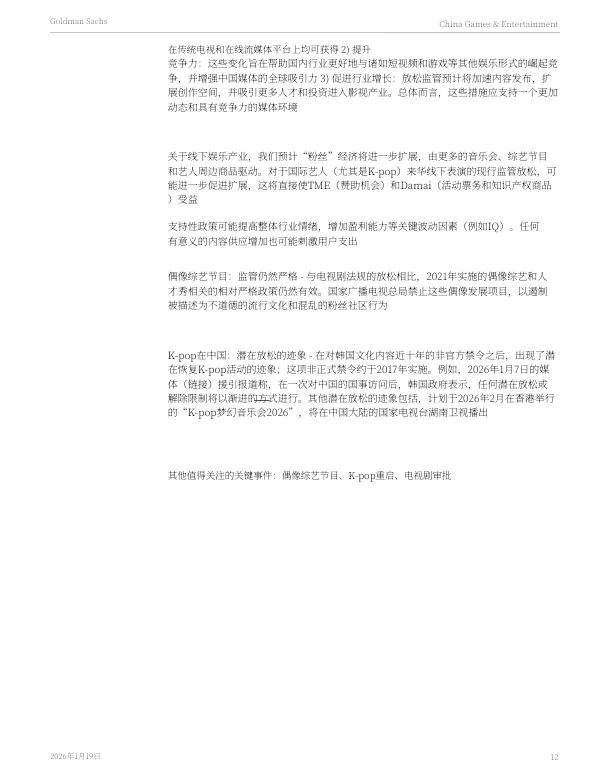

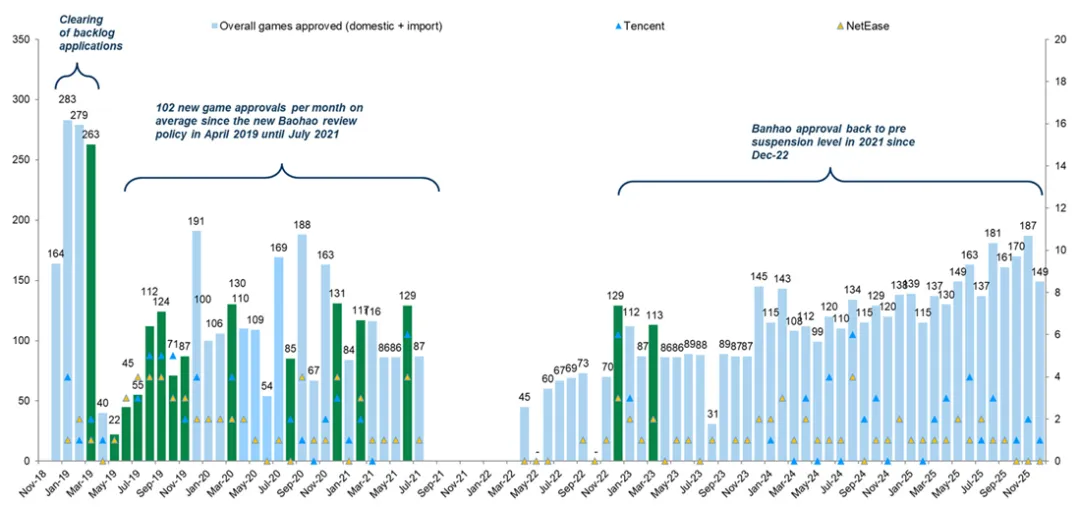

4. 政策东风助力内容供给提质增量

国内内容监管呈现整体正常化趋势,利好优质内容创作。

版号审批回暖,新规支持行业复苏

2025年国产游戏版号获批数量同比增长 25%。2025年第三季度,针对长剧/电影行业的新指导方针出台,支持行业增长复苏,并可能缩短剧集制作周期。

线下娱乐与粉丝经济有望受益

演唱会、综艺节目和艺人周边驱动的“粉丝经济”有望进一步扩张。若针对国际艺人(尤其是K-pop)来华演出的现行限制有所放宽,将直接利好腾讯音乐娱乐集团(赞助机会)和大麦(票务与IP衍生品)。

图:中国游戏版号审批数量趋势

五大重点推荐标的

基于上述主题,报告列出了五大重点推荐公司:腾讯、网易、快手、哔哩哔哩、腾讯音乐娱乐集团。

1.腾讯:核心业务稳健,AI关键应用标的

公司核心业务预计将保持低双位数至中双位数同比增长。报告认为,腾讯是投资者布局AI应用的关键标的和持有选择。

2. 网易:海外业务有望成为新引擎

网易目前估值低于区域及全球游戏同行的关键原因之一是其海外市场收入占比较低(目前低于 10%)。随着《Sea of Remnants》和《Ananta》等面向全球受众的多平台大作即将上线,预计其海外收入占比将在未来12-18个月内快速提升。

3. 快手:AI叙事领军者,Kling增长强劲

快手是娱乐与媒体板块中股价领先的公司,主要受其AI视频生成模型Kling的潜力驱动。报告将Kling的2026年收入预测上调至 2.8亿美元,并预计其年度经常性收入年底将达到 3.5-4亿美元。

图:Kling在中国以外市场的日流水与DAU趋势

4. 哔哩哔哩:利润率扩张潜力大

凭借高毛利率的广告业务(预计同比增长 20%+)和游戏业务自2026年年中新品上线后的好转,哔哩哔哩有望实现强劲的利润率扩张,并成为覆盖公司中EBIT增长最快(40%+)的公司之一。

5. 腾讯音乐娱乐集团:竞争担忧过度,价值被低估

其股价估值已从峰值市盈率25倍降至2026年的17-18倍,市场主要担忧来自汽水音乐的竞争。但报告认为,公司主导地位稳固,通过投资高级会员和艺人周边等进一步实现了差异化,当前担忧过度。

总结

报告指出,2026年中国游戏与娱乐行业的投资机遇将更加聚焦于能产生超额收益的个股。字节跳动的竞争是重要的行业变量,但需分赛道看待;出海扩张正从游戏向多元娱乐形式加速推进;AI应用已进入全面渗透阶段,在降本、增效和创收方面作用显著;国内内容政策环境趋于回暖,利好优质内容供给。在此背景下,报告重点推荐腾讯、网易、快手、哔哩哔哩和腾讯音乐娱乐集团这五家公司。

报告节选

三个皮匠报告AI译版