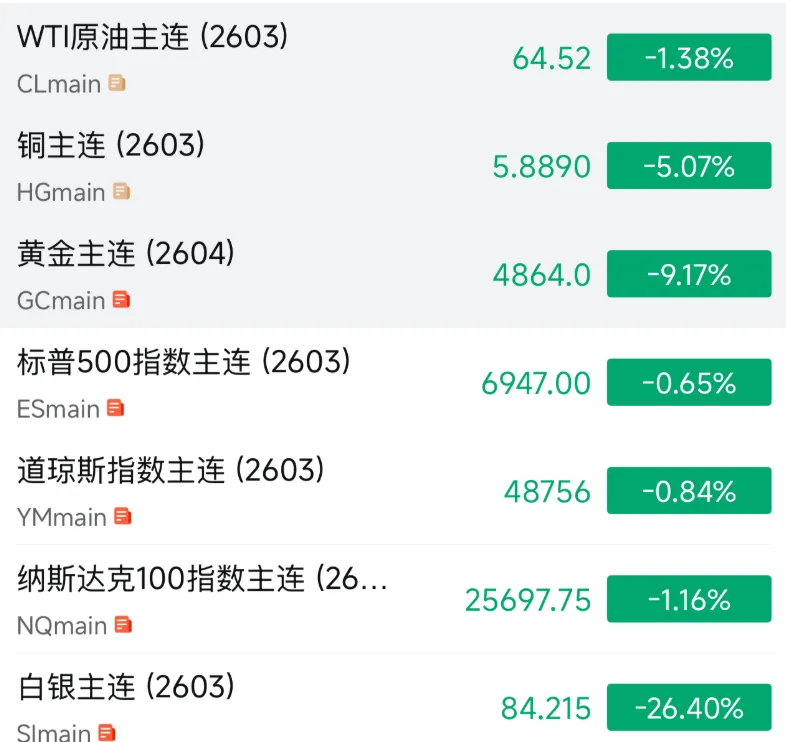

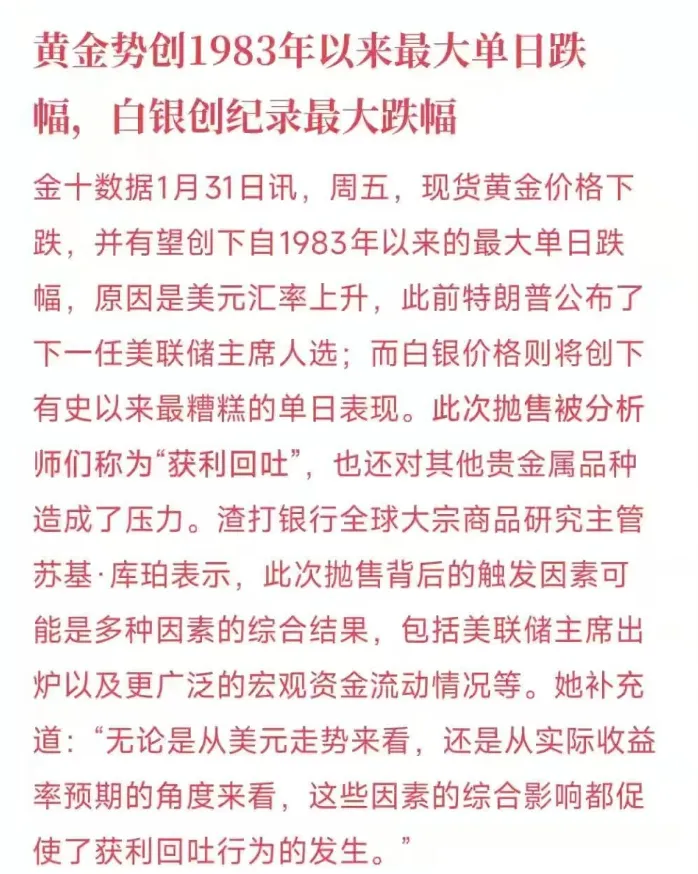

2月第一个交易日,全球市场像是约好了一样,集体跳水。亚太股市、黄金白银、原油大饼,目之所及,一片哀嚎。

上周四刚提醒完金银的风险,周五就开始砸了,而且是创造历史的砸!

黄金,白银类的个股集体一字跌停,已经连续两天跌停板了,部分有色类个股跌五六个跌停都是可能的。

赌徒的思维就注定了赌徒该有的结果,当然不排除有些赌徒短期能暴利一把,但是赌徒思维所带来的长期结果大概率是不好的。

今天黄金日内最高点跌到最低接近10%,晚上一波直接反弹9%,白银日内最大跌18%,刚才一波直接+16%。

感受一下什么叫多空双杀,再来理解一下我说的这段话的真正含义。别再问能不能做T、抄底什么的了,就算这一次你侥幸做对了,那下一次呢?

你能每次都能做对吗?一旦做错几次,你可能什么都没有了,当然每次都做对的“天才”交易员有,但出现的概率远比你中头彩的概率还要低。

本质上让一亿头猩猩去抛硬币也总会出现几个能连续抛出20次正面的猩猩,而你却在问我或者其中一个幸存下来的猩猩怎么才能抛出连续20次正面?

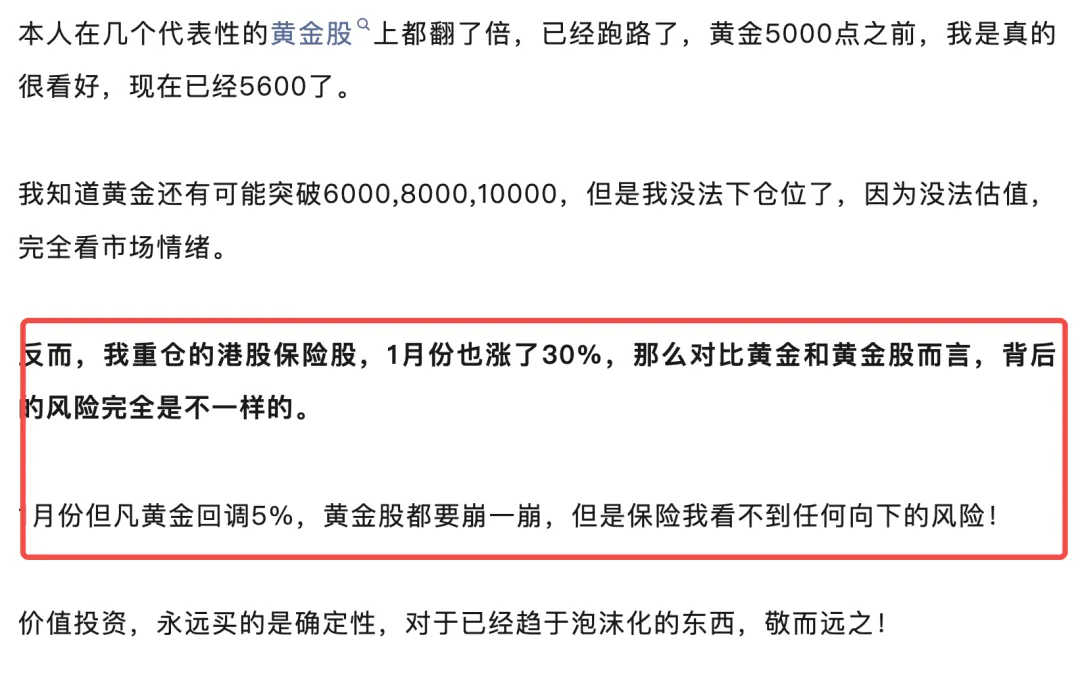

投资应该追求的是确定性的机会,再看看我评价的黄金和保险,高下立判:

郭嘉队卖出控盘已经到了尾声,4000点收费站多收了一次费,向4400迈进。安心持股过节!

---------------

重工从依赖国内基建地产周期的强周期股,向具备“全球化抗风险能力”与“新质生产力”特征的价值成长股转变。其基本面强劲复苏,且与国家“十五五”战略高度同频。

重工不再单纯依赖规模扩张,而是转向追求高质量的盈利与现金流,其经营核心特征表现为“海外造血”与“降本增效”。

2025年前三季度,营收661.04亿元(+13.27%),归母净利润71.36亿元(+46.58%)。 利润增速是营收增速的3.5倍,这说明公司的毛利率正在显著修复,主要得益于高毛利的海外业务占比提升以及数字化工厂带来的成本控制。

经营性现金流净额145.47亿元(+17.55%),创历史新高。这验证了公司利润的含金量极高,具备在行业低谷期持续分红和再投入的能力。

海外营收占比突破60%是一个里程碑事件,标志着三一已实质上蜕变为一家跨国公司。海外毛利率(31.18%)显著高于国内,成为利润的“压舱石”。

受益于具体政策与项目:

对冲地产下行:虽然房地产投资疲软,但雅鲁藏布江水电、新藏铁路等超级工程的开工,为大型工程机械提供了长达数年的稳定需求。

设备更新周期:挖掘机8-10年的寿命周期意味着2016-2018年销售的高峰设备正如期进入淘汰期,政策推动的“大规模设备更新”将加速这一置换过程。

市场不应再将其视为单纯的“周期股”给予低估值。随着海外收入占比超60%且利润增速持续跑赢营收,理应享受“全球成长股”的估值溢价。其抗国内地产周期的能力已被2025年的业绩证实。

累计超195亿的研发投入构建了极高的门槛。在电动化和智能化时代,工程机械正在变成“大号的智能终端”,公司在软件算法、电池管理系统上的积累,使其与传统竞争对手拉开了身位。

重工目前正处于业绩兑现期(海外高增)与估值修复期(摆脱纯周期标签)的叠加阶段。对于长期投资者而言,关注重点应从“中国房地产何时反弹”转移到“海外市占率能否持续提升”以及“电动化产品渗透率”。

全文完。各位看官右下角扣个“在看”和“赞”呗,我随喜赞叹~~~