一、近期黄金价格核心走势:从“狂飙”到“深调”的剧烈震荡

2026年开年,黄金市场上演了史诗级的“过山车”行情,整体呈现“高位冲高—断崖式下跌—快速反弹”的三阶段特征:

1. 1月上旬至29日:突破性暴涨

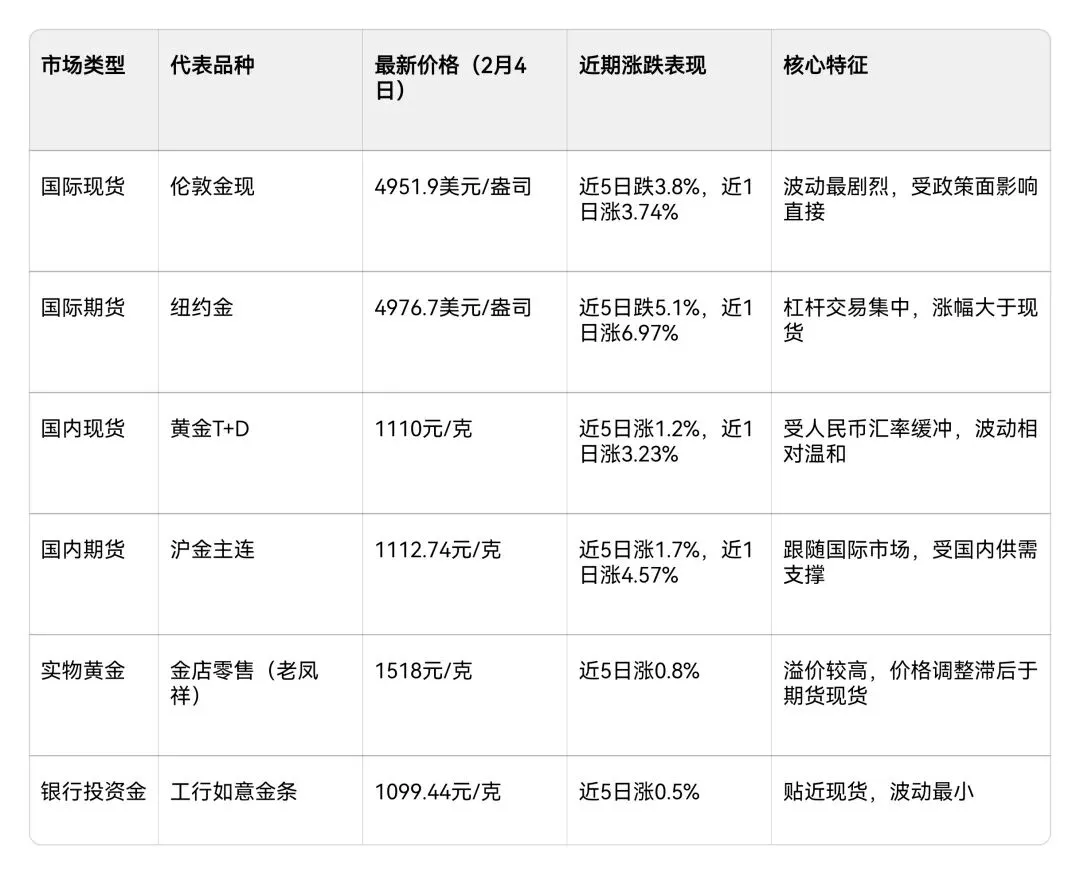

国际现货黄金从4320美元/盎司起步,一路突破5000美元、5500美元两大关键关口,1月29日创下5598.75美元/盎司的历史峰值,累计涨幅达29%,其中两周内涨幅高达21%。国内市场同步走强,上海黄金T+D价格从年初的1050元/克左右攀升至1160元/克上方,沪金期货主力合约最高触及1123.78元/克。

2. 1月29日夜间至2月2日:史诗级回调

北京时间1月29日22:30起,金价开启剧烈跳水,30小时内累计大跌近670美元,1月30日单日跌幅达9.25%,创下1983年以来最大单日跌幅,最低触及4682美元/盎司。国内市场同步回调,黄金T+D最低探至1096元/克,沪金期货回调至1098.68元/克,但跌幅小于国际市场。

3. 2月3日至今:触底反弹修复

国际现货黄金终止三连跌,2月3日日内涨幅一度超5.73%,重回4900美元关口,截至2月4日最新报价4951.9美元/盎司,较近期低点反弹5.76%。国内市场同步回暖,黄金T+D报1110元/克,沪金期货主力合约回升至1112.74元/克,实物金店价格稳定在1493-1518元/克区间。

二、价格波动核心驱动因素解析

(一)短期暴跌的三大导火索

1. 美联储主席提名引发政策预期反转

1月30日特朗普提名前美联储理事凯文·沃什为下一任主席,其“通胀鹰派”底色与支持缩表的立场,扭转了市场对美元信用弱化的预期,引发投机资金集中离场。市场担忧沃什推行“降息+缩表”组合将强化美元与实际利率,利空无息资产黄金,美元指数当日急涨1.01%。

2. 交易拥挤与去杠杆加剧波动

前期金价暴涨导致多头仓位过度集中,芝商所叠加增加黄金期货保证金比例,触发短线资金与高杠杆资金的获利了结,进一步放大跌幅。黄金隐含波动率升至历史高点,加剧市场恐慌性抛售。

3. 技术性回调需求释放

金价从4320美元至5598美元的快速上涨缺乏充分调整,短期涨幅远超基本面支撑,技术面存在强烈的回调需求,跌破5000美元关键关口后引发止损盘集中出逃。

(二)长期支撑逻辑未发生根本性逆转

1. 全球央行持续购金构筑底部

全球央行多元化储备需求旺盛,2025年净购金863吨,波兰央行全年购入100吨并计划2026年新增150吨,中国央行连续14个月增持,黄金已成为美联储以外全球央行的第一大储备资产。稳定币巨头Tether累计囤金140吨,计划未来继续增持,全球最大黄金ETF(SPDR Gold Shares)托管量近1090吨,形成长期需求支撑。

2. “去美元化”与地缘风险持续发酵

美元指数过去12个月累计下跌11%,全球“去美元化”进程加速,美国高债务压力与地缘政治局势反复,强化了黄金的避险与抗通胀属性。东欧地缘冲突、贸易摩擦等不确定性因素,仍为金价提供安全边际。

三、不同市场板块表现分化

四、后市展望与风险提示

(一)短期趋势:震荡消化,波动率维持高位

机构普遍判断,金价短期内将对沃什提名后的政策信号高度敏感,波动加剧,可能面临二次探底风险。需重点关注美联储政策会议、非农数据及通胀指标,若沃什正式推行缩表政策,金价可能下探4600-4800美元区间支撑位。国内市场受实物需求与人民币汇率支撑,回调空间相对有限,黄金T+D或在1080-1130元/克区间震荡。

(二)中长期趋势:支撑逻辑稳固,仍具配置价值

多数机构认为,本轮黄金牛市已持续38个月,低于历史平均63个月的周期,中长期上涨逻辑未被破坏。全球央行购金、“去美元化”进程、地缘风险等核心支撑因素依旧存在,待短期政策扰动消化后,金价有望重回上行通道。民银研究预测,未来两年内只要“去美元化”叙事不被证伪,黄金牛市有望延续。

(三)风险提示

1. 政策风险:沃什若顺利任职并推行激进缩表,可能引发金价深度调整;

2. 资金风险:投机仓位去化尚未完成,高杠杆交易可能加剧短期波动;

3. 市场风险:COMEX黄金期货交割压力与库存缺口可能引发阶段性逼仓行情;

4. 投资建议:普通投资者应坚持中长期配置思维,避免追涨杀跌,控制仓位与杠杆,可在回调至关键支撑位时分批布局。多家银行已发布风险提示,强调理性投资、适度均衡配置的重要性。