在现代市场经济活动中,善意取得制度作为物权变动中的一项重要制度,对于维护市场交易秩序稳定及保障交易安全发挥着关键作用。在银行信贷业务及各类担保业务等场景下,不动产抵押权的善意取得问题,尤其是涉及夫妻共有房产时,因其法律关系复杂,其抵押权的认定与取得更显复杂,成为理论界与实务界共同关注的焦点,深入研究此问题具有重要的理论与实践意义。

问题缘起

在业务实践中,融资担保机构为降低信贷风险,常要求借款人或第三人提供不动产抵押作为反担保措施。然而,现实中部分抵押房产于夫妻婚姻存续期间购置并登记于一方名下,更为复杂的是,夫妻可能在抵押登记前协议离婚,且离婚协议对该房产未妥善处理。

依据我国相关法律规定,夫妻在婚姻关系存续期间所购房产,如无特殊约定,通常为夫妻共同财产,其处分原则上需夫妻双方一致同意。在此情况下,抵押人擅自抵押房产的行为效力如何认定,以及抵押权人能否取得抵押权及抵押权实现是否面临法律阻碍等问题,成为研究不动产抵押权善意取得在夫妻共有房产领域应用的重要切入点。这些问题不仅关乎各方当事人的切身利益,也影响着金融市场的交易安全与稳定。

不动产抵押权善意取得的判断依据与标准

法律依据及构成要件

我国民法典第三百一十一条确立了善意取得的基本框架,其构成要件为:其一,转让人或抵押人系无处分权人,即对抵押财产无完整所有权且未经授权处分;其二,受让人取得抵押权时须为善意,主观不知且客观无重大过失;其三,支付合理对价,虽担保机构取得抵押权情形特殊即并非以传统意义上的支付金钱方式获取抵押权,但主债权真实存在可视为满足此要件;其四,完成法定登记程序,就共有房产抵押权而言,依民法典相关条文,登记是生效必备条件,确保物权公示与公信力。

“善意”的判断准则与实践考量

“善意”的认定在善意取得制度中处于核心地位,其判断准则既基于法律原则,又需结合具体实践情况。

“善意”的一般判断原则:在不动产善意取得中,受让人不知且不应知处分人为无权处分时,通常被认定为善意。物权公示原则是此判断的基石,不动产登记的权威性与公信力旨在保障第三人合法利益,维护交易安全和稳定,促进市场经济的健康发展。基于物权对世性特征,法律借登记制度使物权变动透明化,保护合理信赖登记的第三人。

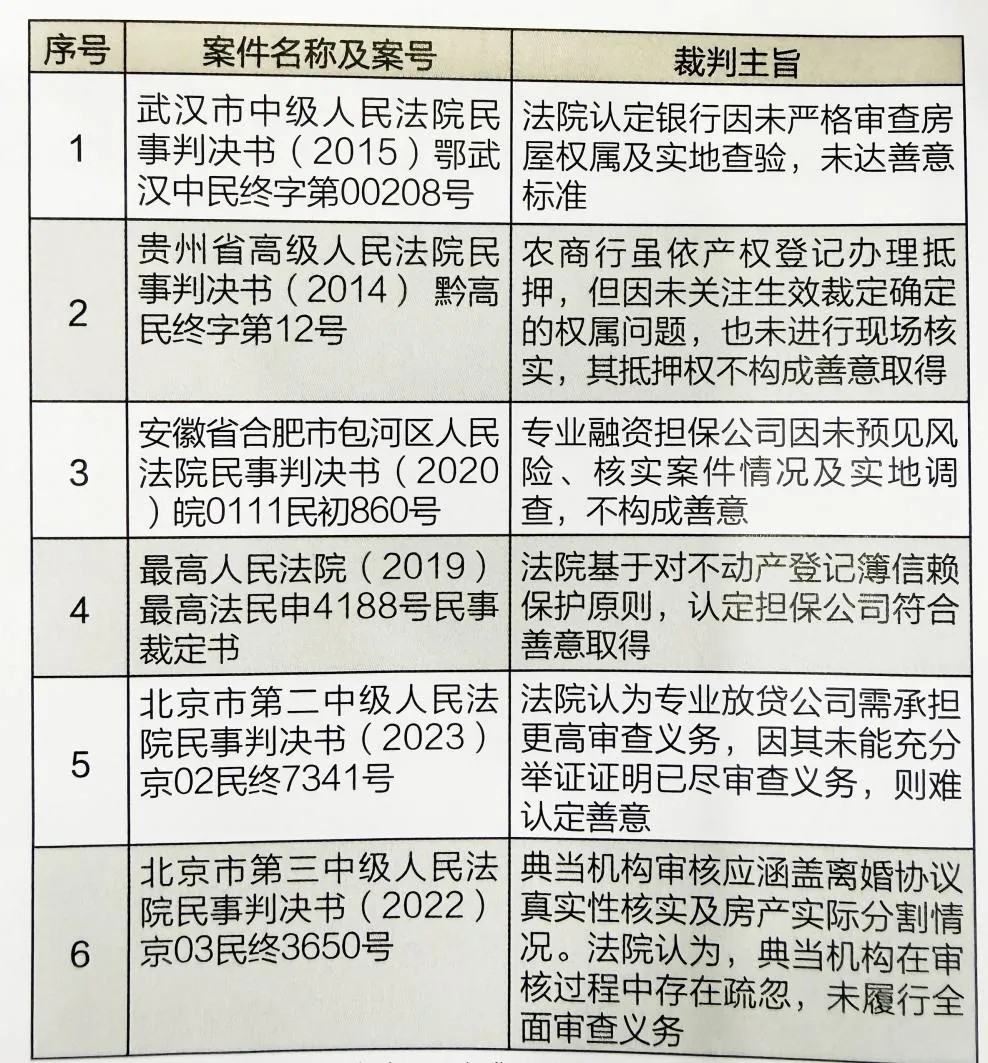

特殊情形下对“善意”的判断:我国法治建设仍处于不断完善的过程中,不动产登记制度也并非尽善尽美,登记簿出现错误的情况时有发生,在这种情况下,“善意”的认定需考量受让人是否对权利瑕疵等不知情且无重大过失。笔者通过对相关案例的检索与分析,总结出如下实践经验:

综上,在业务实践中,对“善意”的判断需综合考虑多种因素,包括交易的具体情境、受让人的审查能力和审查程度等。虽然善意取得制度保护了善意第三人的权益,但在其有房产情境下也并非完全忽视另一方的权益。在夫妻共有房产抵押权善意取得的情况下,夫妻另一方并非完全失去了对房产的权利。如果夫妻另一方能够证明第三人并非善意,或者能够提供证据证明抵押行为存在瑕疵,可以通过法律程序主张撤销第三人的抵押权。

在业务操作中,抵押权人不能仅依赖登记簿记载,融资担保机构应该强化审查能力,对抵押物权属、占有、使用及权利负担进行全面调查甄别,对婚姻房产应重点关注离婚协议细节并核实真伪,综合实地考察等多手段确定抵押物权利状态,规避因审查失当引发的法律风险。

抵押权善意取得的法律效果与实务建议

抵押权善意取得的法律效果

善意行为是构建和谐社会的重要基础,善意取得制度体现了法律对善意行为的鼓励和保护。如无处分权人处分抵押物时,抵押权人办理抵押登记后如符合善意取得制度,则抵押权人依法取得抵押权,并就抵押物依法享有优先受偿权。即使该抵押物的原权利人对无权处分人的处分行为提出异议,抵押权不受原权利人异议而产生影响,即善意取得的抵押权可以对抗原权利人的追索。共有房产情形下,另一方可以向擅自抵押房产的一方主张赔偿损失,若一方擅自抵押共有房产的行为给另一方造成了经济损失,另一方可以通过法律途径要求擅自抵押的一方承担赔偿责任,这在保护善意第三人的同时,也为原物权人提供了救济途径,平衡了各方的利益关系。

实务建议

善意取得的认定需要综合很多个案的不同情况进行判断,因此需要就不同案件当事人、法律关系、抵押物情况、设立抵押权过程等进行综合判断。在业务实践中,抵押权人具有审慎注意义务,确认抵押物的真实性、合法性和有效性。

1.形式审查

抵押权人应核实抵押物的所有权归属,如检查不动产登记证明登记的产权人是单独所有还是共同所有,即查验权属性质,核查抵押人个人身份信息是否为不动产权利人,同时需查验证件真伪,查看产权证书等相关证件是否真实有效;可通过不动产登记中心、裁判文书网、执行信息公开网等查询抵押房产是否存在产权纠纷或被查封、扣押等限制交易的情况。

2.实质审查

(1)核查抵押人的婚姻状况。业务人员应仔细审核户口本、结婚证、离婚证、离婚协议等各类证件或文件,同时调查这些文件的真实性和来源,可通过民政局等相关部门核实婚姻登记信息的真实性,了解抵押人的婚姻存续状态、过往婚姻情况等,从而尽可能地掌握抵押人完整的婚姻状况,判断共有房产的可能情形。其一,如抵押人为已婚,需结合购房合同的签订日期、购房款支付日期(区分全款支付还是按揭支付)、不动产登记机构颁发房产证的日期判断该房产属于婚前财产还是夫妻共同财产,如涉及夫妻共同财产,抵押权人办理抵押登记时应取得抵押人配偶书面同意。其二,如抵押人为离异,抵押权人应当要求抵押人提供离婚证、离婚协议原件,判决离婚的还要提供离婚判决书原件,并通过裁判文书网、婚姻登记处等核实真伪。同时,查看离婚协议或判决是否对抵押房产分割明晰,若不明晰则需进一步判断是否属于婚内财产,如属于婚内财产,为避免发生前配偶要求重新分割财产争议的情况,建议要求前配偶出具财产权属证明或同意抵押证明等。

(2)现场勘查抵押房产状况。抵押权人应实地核实房产信息,明确抵押物位置,可通过拍照录像等方式记录调查全过程。通过实地入户调查,了解抵押物是否已被他人受让并占有,是否存在其他共有人并居住等情况;核查房产使用人与房产的关系、抵押人或房产权利人的关系,从而进一步明确实际产权人。必要时可以通过走访邻居、物业等核实抵押物情况进行交叉验证。

3.完善合同等文书签订

若经调查发现抵押房产系共有房产,抵押权人应当要求所有共有人在抵押合同上签字确认,表明其知晓并同意以该房产提供抵押担保,签字过程可通过现场见证或公证形式确保真实性和有效性。若经调查未发现抵押房产存在共有人情形,可要求抵押人出具书面声明,表明其真实的婚姻状况,承诺抵押房产为其个人所有,不存在其他共有人的情形,且所提供的相关信息、资料真实、完整、准确,不存在任何隐瞒或欺诈行为。

不动产抵押权善意取得在夫妻共有房产领域的应用研究应紧密结合法律条文及丰富实践案例。抵押权人应秉持审慎态度履行审查义务,从形式到实质全方位把控风险。随着我国法治进程的不断推进及不动产登记制度的日益完善,提高登记的准确性、完整性和及时性,增强登记簿的公信力,将为抵押权善意取得提供更好的制度保障。与此同时,相关的理论研究与实践操作规范亦需持续深化拓展,以更好平衡各方权益,保障市场交易安全有序运行。

(文/谢凤霞 作者系安徽省兴泰融资担保集团有限公司合规法务部业务专员)

(文章来源:《中国担保》杂志,2025年第3期/总79期,如有侵权请与本司联系,进行删除,谢谢。)