如果只看最近几天的价格,很容易被市场情绪牵着走。黄金在经历了1980 年以来最剧烈的两日下跌之后,已经反弹至 5,000 美元/盎司附近;白银则在冲到 121 美元/盎司的历史高位后,又快速回落至 90 美元附近,波动幅度远超黄金。

但如果把价格、成交、期权、需求放在一起看,一个越来越清晰的轮廓正在浮现:黄金在回到“配置逻辑”,白银正在回到“需求现实”。

一、先从黄金说起:波动很大,但逻辑没变

上周五的那场暴跌,对市场冲击极大。

在暴跌之前,金价年内涨幅已接近 25%,上涨速度明显过快。高盛在随后的一份报告中,清楚描述了当时的市场状态:交易商对冲从“逢强买入”转为“逢弱卖出”,止损被触发,损失在系统中层层放大。

但值得注意的是:下跌发生后,机构并没有集体转空黄金。

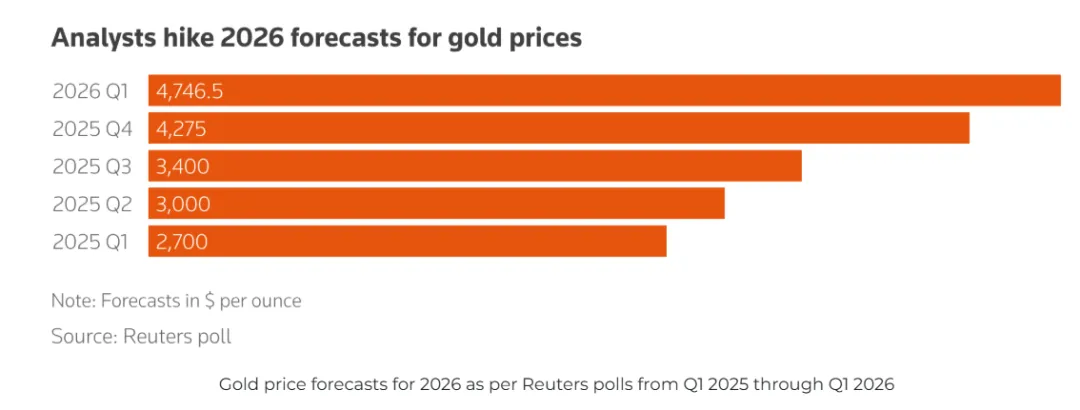

二、机构观点:看涨黄金,但接受高波动

在最近几天的公开观点中,主流投行的判断高度一致:

摩根大通(JPMorgan)

德意志银行(Deutsche Bank)

路透社对 30 位分析师和交易员的调查显示:

支撑黄金的理由也非常明确,而且反复被提及:

地缘政治不确定性

各国央行持续、强劲的买入

对美联储独立性的担忧

美国债务水平上升

贸易不确定性

去美元化趋势

德银的分析很直白:“黄金的主题性驱动因素仍然是正面的。”

这也是为什么,在剧烈波动之后,黄金能够迅速出现逢低买盘,价格重新回到 5,000 美元附近。

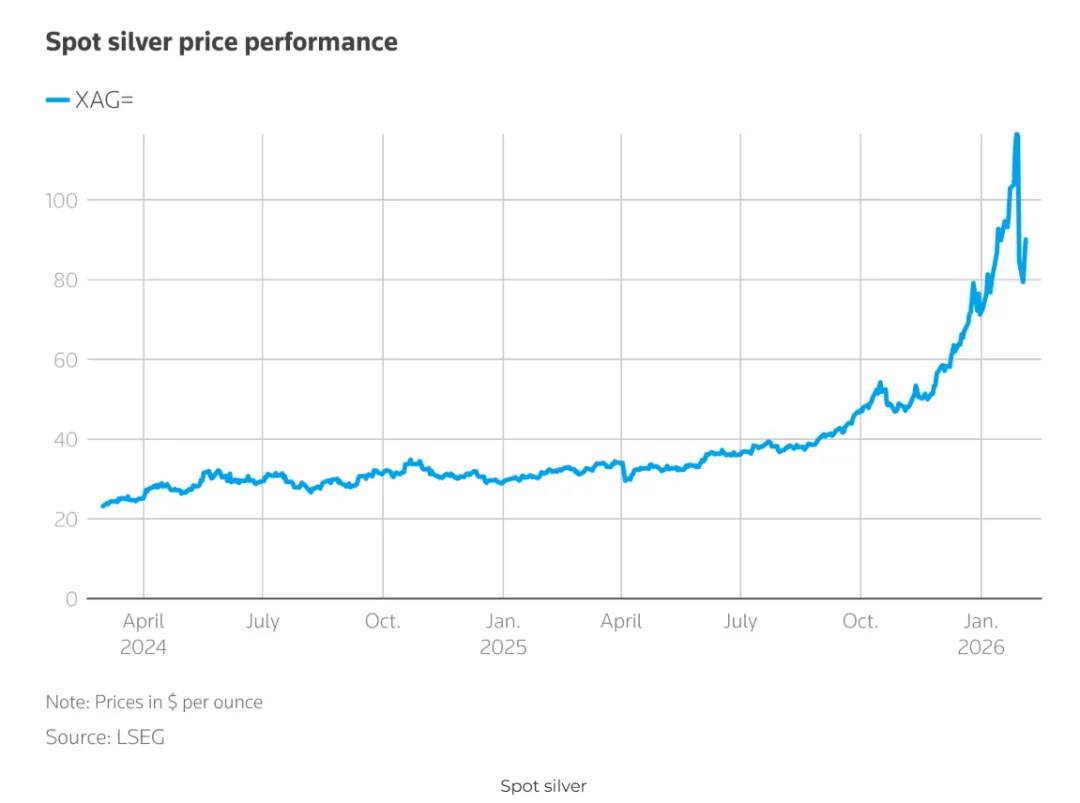

三、再看白银:结构退潮,需求开始说话

白银的故事,正在发生变化。前一轮上涨中,白银是最激进的品种:

2025 年全年上涨 147%

1 月 29 日冲到 121.64 美元/盎司

ETF 成交额、看涨期权未平仓量双双创纪录

但正如我们前面几张图已经反复提醒的:白银是放大器。它在上涨阶段放大情绪,在回调阶段,也放大现实。

四、最新变化:实物紧张正在缓解,需求开始走弱

根据最新分析:

这轮白银上涨,主要由散户资金和动量型买盘推动

同时推高了实物市场的紧张程度

而这种紧张,正在逐步缓解

瑞士宝盛银行(Julius Baer)分析师 Carsten Menke 指出两个非常关键的变化:

工业需求正在走弱

珠宝需求也在下降

这也是为什么分析师普遍认为:白银价格仍将高度波动,且在需求下滑的背景下,更大幅度的回调并非不可能。

五、金与银,正在走向不同的路径

把所有信息合在一起,其实已经可以看到分化:

黄金:

波动剧烈,但配置逻辑仍在

央行买盘、避险需求、资产替代属性仍是支撑

回调后,更容易出现结构性买盘

白银:

上涨主要依赖情绪、动量和杠杆

工业与珠宝需求开始降温

对资金进出高度敏感,价格弹性更大

这并不意味着白银“没有机会”,但意味着:白银更像交易品,黄金更像配置品。

六、编后语:不是牛市结束,而是节奏改变

这一轮贵金属的大幅波动,并不是一个简单的“多空反转故事”。

它更像是一次提醒:

当上涨由资金结构推动,回撤一定会来得很快

当情绪退潮,需求和基本面会重新成为锚

黄金正在回到“为什么要配置”的讨论;白银,则正在回到“谁真的需要它”的问题上。

行情还在,但节奏已经变了。

(原始素材来源:路透社,LSEG, 彭博社,MINING.COM)

特别声明

本公众号所发布的内容,部分原始素材参考自国外专业媒体、公开报道、行业研究报告及其他第三方资料。笔者未对文中所涉及的个别信息、数据或观点进行独立调查或验证,亦无法保证其完整性、准确性或时效性。相关内容仅供行业交流与学习参考之用,不构成任何投资建议或商业决策依据。

若您认为文中内容涉及版权或其他合法权益问题,请通过留言或邮件及时与我们联系,我们将在第一时间核实并妥善处理(包括删除相关内容)。我们并非专业媒体机构,只是深耕行业多年的从业者,热衷于分享行业信息与见解。如有不妥之处,敬请谅解与支持。